- 미국 연준, QT 언제 어떻게 되돌릴까···"섣부른 기대 금물"

- [오피니언뉴스=이상석 기자] 미국 연방준비제도(Fed·연준)가 양적 긴축(QT) 프로그램을 곧 축소하거나 심지어 종료할 것이란 전망이 시장에서 점차 당연하게 회자하는 가운데 좀 더 신중해야 한다는 전문가 경고가 나왔다.연준의 12월 연방공개시장위원회(FOMC) 이달초 의사록이 공개되고 로리 로건 댈러스 연방준비은행 총재가 대차대조표 축소 속도를 늦추는 것에 대해 언급한 이후 시장이 연준의 QT 임무 완수 선언에 대해 진지하게 받아들이기 시작했다고 마켓워치는 24일(현지시간) 전했다.의사록에서 연준의 여러 위원은 대차대조표 축소 속도

Kürzlich bin ich im Internet auf Informationen zum Verlauf der amerikanischen Mindestreserve gestoßen und habe kurz darüber nachgedacht, ob eine ähnliche Schockwelle im amerikanischen Bankensektor wie der SVB-Vorfall oder die Krise der Regionalbanken Anfang 2023 in naher Zukunft erneut eintreten könnte.

Um es vorwegzunehmen: Meiner Meinung nach ist dies innerhalb der nächsten Monate unwahrscheinlich. Sollte es dazu kommen, würde es wohl erst nach längerer Zeit passieren.

Um zu verstehen, warum diese Frage überhaupt gestellt wird, müssen wir uns mit dem sogenannten LcLOR (Lowest comfortable Level Of Reserves), dem "Mindestniveau an Reserven für die Stabilität des Bankensektors", befassen.

Wie der folgende ältere Artikel zeigt, bezieht sich dies auf den Betrag an Reserven (Reserves), den die Fed als Mindestbetrag für die Systemstabilität des amerikanischen Bankensektors hält. Es gibt keinen festgelegten theoretischen Wert, sondern eher ein "konzeptionelles Niveau".

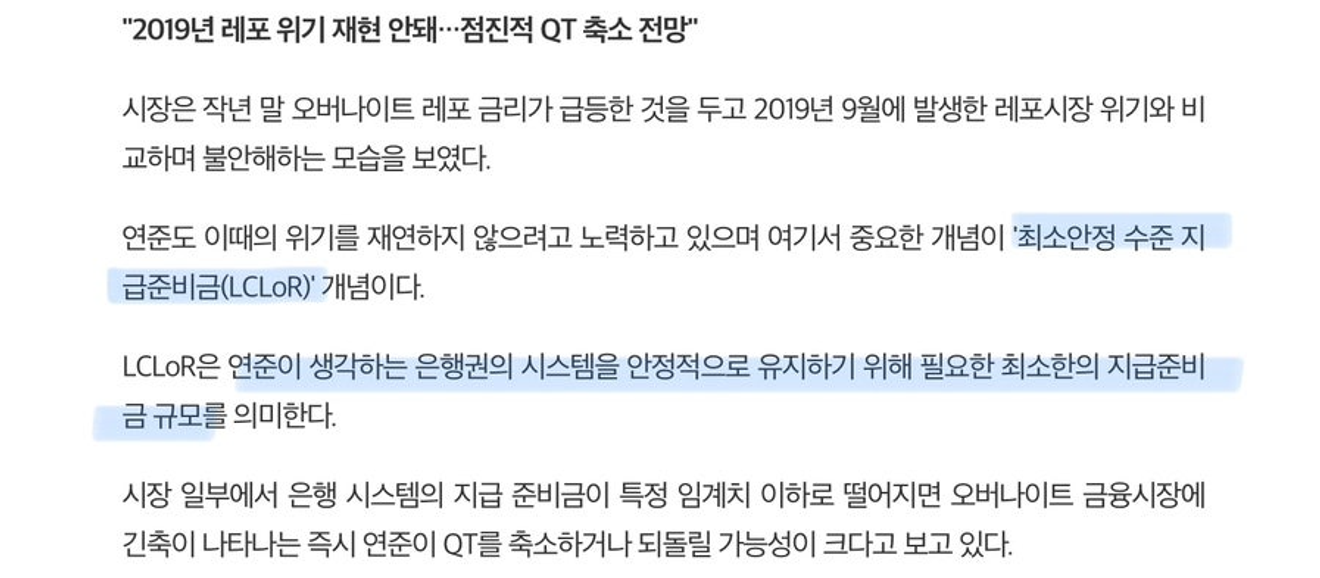

Nachfolgend ist der Verlauf des Reverse-Repo-Saldos der Fed in den letzten fünf Jahren dargestellt. Der Reverse-Repo-Saldo, der zwischen 2022 und 2023 bis zu 2,4 Billionen Dollar erreichte, ist stetig zurückgegangen und hat eine kurzfristige Stärkung der Liquidität des amerikanischen Finanzmarktes bewirkt. Seit Mitte dieses Jahres stagniert er jedoch bei etwas unter 400 Milliarden Dollar.

Ähnlich wie bei einem Girokonto, auf dem normalerweise ein bestimmtes Mindestguthaben verbleibt, außer in extremen Situationen, dürfte der Reverse-Repo-Saldo der Fed, solange die Reverse-Repo-Konten nicht geschlossen werden, bei diesem Niveau verharren und nur geringfügige Schwankungen aufweisen.

Das heißt, obwohl noch erhebliche Reverse-Repo-Bestände vorhanden sind, scheint die unterstützende Wirkung dieser Bestände auf die Mindestreserve weitgehend erschöpft zu sein.

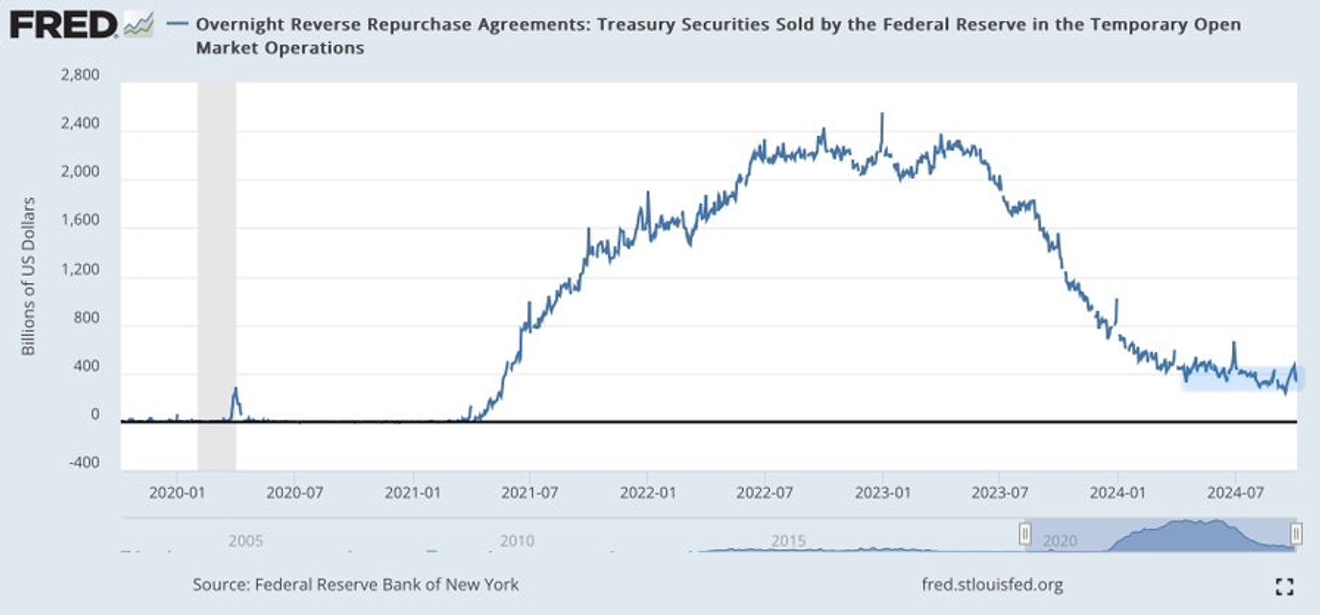

Trotz des Rückgangs des monatlichen Umfangs läuft die quantitative Straffung (QT) der Fed weiter. Dies bedeutet, dass die Reduzierung der Mindestreserve durch die quantitative Straffung regelmäßig fortgesetzt wird.

Betrachtet man den Verlauf der Fed-Verbindlichkeiten in der nachstehenden Grafik, so zeigt der grüne Verlauf der Gesamtminstreserve des Bankensektors seit einigen Monaten eine Abschwächung des Abflusses der Reverse-Repo-Bestände. Nach der Steuerzahlung der Körperschaften im September hat dieser Abfluss weiter abgenommen.

Wenn sich diese Situation ohne eine deutliche Zunahme der Staatsausgaben aus dem TGA-Saldo fortsetzt, könnte die Mindestreserve auf etwa 3 Billionen Dollar oder kurzzeitig darunter sinken.

Das ist zumindest die aktuelle Einschätzung. Angesichts der Bankenkrise Anfang letzten Jahres liegt der angenommene angemessene LcLOR-Wert bei etwa 3 Billionen Dollar, ungefähr 10% des amerikanischen BIP. Eine Unterschreitung dieses Niveaus könnte zu einer Wiederholung der damaligen Krise der Regionalbanken führen.

Daher könnte die aktuelle Entwicklung der Mindestreserve innerhalb weniger Monate zu einem Schock im Bankensektor führen.

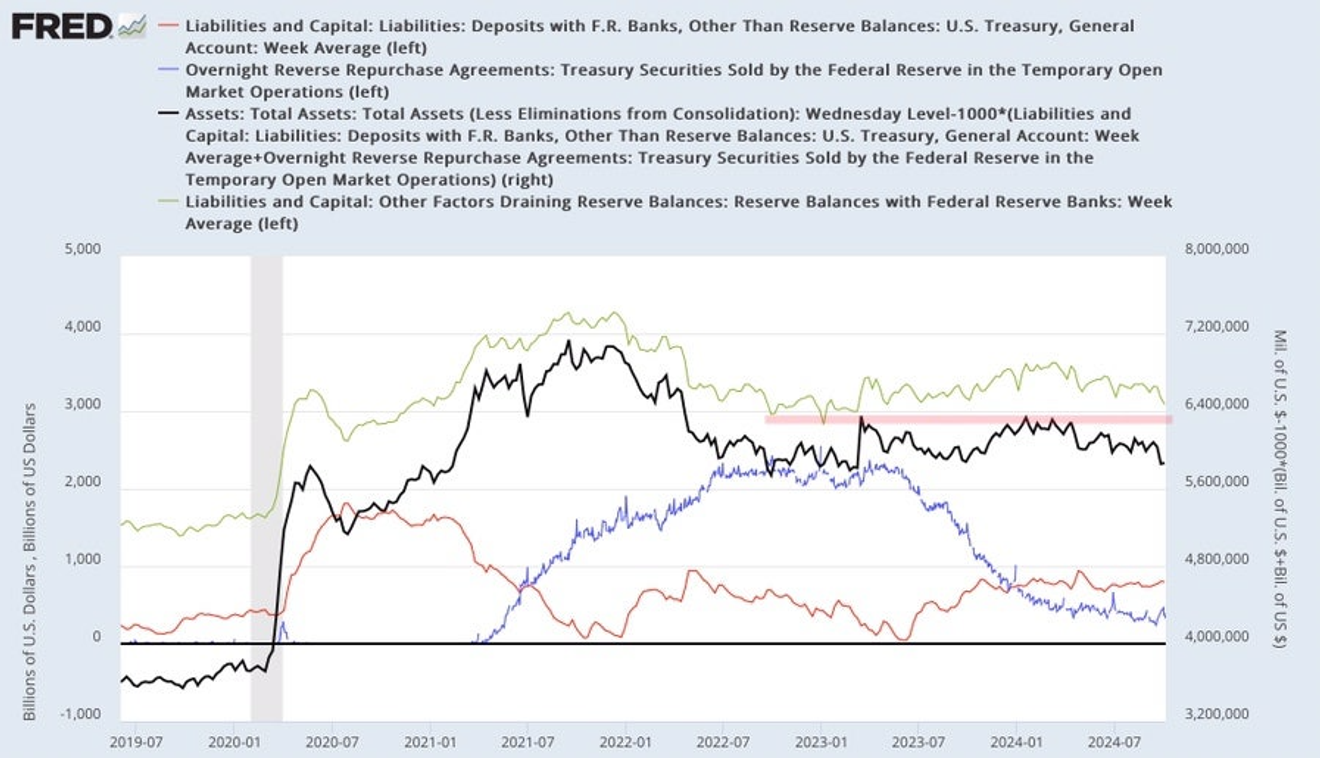

Die folgende Grafik zeigt den Verlauf der Mindestreserve (Bargeld) für große und kleine Banken in den USA. Sie zeigt, dass der jüngste Rückgang der Gesamtminstreserve hauptsächlich auf große Banken zurückzuführen ist.

Betrachtet man zunächst den Verlauf der Mindestreserve der großen Banken (blau), so war das Niveau Anfang 2023 während der Krise der Regionalbanken höher als 2019 während der Repo-Krise. Das aktuelle Niveau ist zwar etwas niedriger als damals, aber immer noch höher.

Ähnlich verhält es sich mit den kleinen Banken (rot). Im Gegensatz zu den großen Banken ist die Mindestreserve der kleinen Banken in den letzten Monaten jedoch leicht gestiegen.

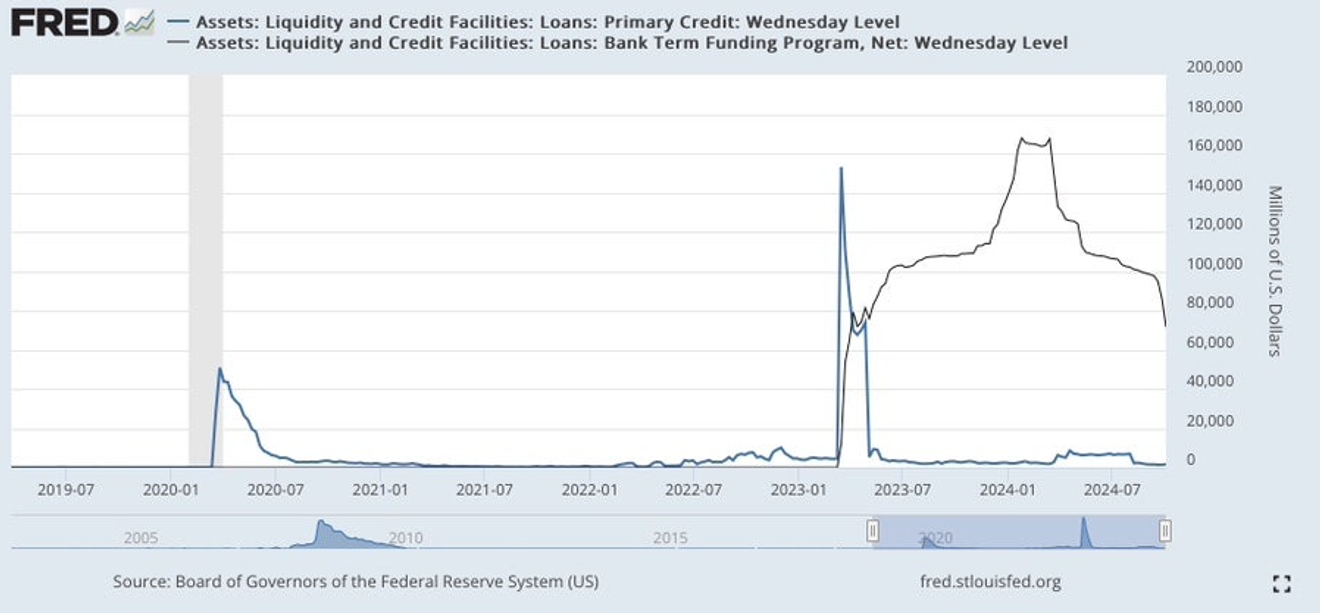

Der Rückgang der Mindestreserve in den letzten Monaten, der hauptsächlich bei den großen Banken zu beobachten ist, scheint jedoch weniger auf Probleme bei diesen Banken und einen langsamen Bank Run zurückzuführen zu sein, als vielmehr auf die Rückzahlung von BTFP-Krediten und die Reduzierung bestehender externer Kredite.

Es handelt sich also nicht um Probleme, sondern darum, dass BTFP-Kredite fällig werden und zurückgezahlt werden oder weil die weitere Inanspruchnahme (bis März nächsten Jahres möglich) keinen Vorteil mehr bietet (anders als vor einigen Monaten, als es um risikolose Arbitragegewinne durch BTFP-Kredite ging).

Betrachtet man den Verlauf der Gesamtminstreserve nach Bankengröße, so gab es zwar 2019 und 2023 Probleme im Bankensektor, aber die Mindestreserve war jeweils höher, möglicherweise aufgrund des gestiegenen BIP.

Daher halte ich es für sinnvoller, nicht den Gesamtbetrag, sondern den Anteil der Mindestreserve an der Gesamtbilanzsumme zu betrachten, um festzustellen, ob die Mindestreserve für den Bankensektor problematisch ist.

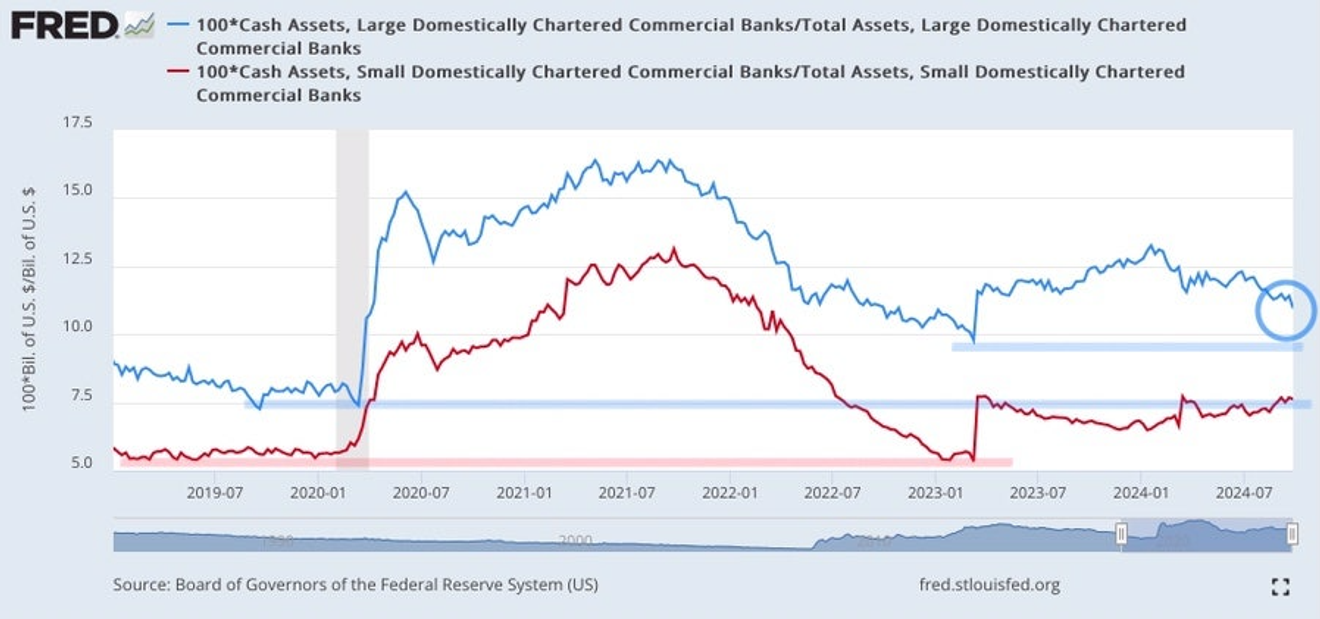

Die folgende Grafik zeigt den Verlauf des Anteils der Mindestreserve (Bargeld) an der Gesamtbilanzsumme für große und kleine Banken.

Bei den großen Banken war dieser Anteil 2023 höher als 2019 (daher gab es bei den großen Banken während der Krise der Regionalbanken keine Probleme), und er ist derzeit höher als während der Krise der Regionalbanken Anfang 2023.

Obwohl die Mindestreserve der großen Banken in den letzten Monaten leicht zurückgegangen ist, ist die Wahrscheinlichkeit eines Problems im gesamten Sektor der großen Banken gering, solange das Niveau von 2019 nicht erreicht wird.

Bei den kleinen Banken sank dieser Anteil Anfang 2023 auf das Niveau von 2019, woraufhin kurz darauf die Krise der Regionalbanken ausbrach. Dies deutet darauf hin, dass bei einem erneuten Absinken auf das Niveau von 2019 und 2023 erneut Probleme auftreten könnten.

Derzeit liegt der Anteil bei kleinen Banken nach dem deutlichen Anstieg infolge der von der Fed im Rahmen des BTFP oder des DW (Diskontierfenster) bereitgestellten Kredite (meistens BTFP) auf einem hohen Niveau und es gibt keine Anzeichen für Probleme.

In Anbetracht des voraussichtlichen Ablaufs der BTFP-Kredite im März 2025 könnte es um diese Zeit herum erneut zu einer Krise im Bankensektor kommen, diesmal hauptsächlich bei kleinen Banken. Sollte es zu einer Krise kommen, dürfte diese jedoch eher mit unrealisierten Verlusten aus Staatsanleihen als mit Problemen bei den Darlehen zusammenhängen, was wiederum in den Zuständigkeitsbereich der Fed fällt, die das Problem wahrscheinlich wieder in den Griff bekommen wird.

Kurzfristig sehe ich keine Probleme im amerikanischen Bankensektor. Sollten Probleme auftreten, wären diese eher um den März nächsten Jahres, wenn die BTFP-Kredite fällig werden, zu erwarten.

Sollten jedoch neben unrealisierten Verlusten aus als sicher eingestuften Staatsanleihen und MBS auch Probleme mit anderen Darlehen wie Immobilienkrediten auftreten, würde sich die Situation für die betroffenen Banken ändern.

Dies könnte sich mit länger anhaltenden hohen Zinsen verstärkt auf die Kredite für Gewerbeimmobilien (CRE) auswirken.

Der Index für Gewerbeimmobilien (CPPI) zeigt, dass die Preise zuletzt aufgrund der Kurswende der Fed und der Zinssenkungen stark gefallen sind und aufgrund der Erwartungen an weitere Zinssenkungen leicht gestiegen sind. Damit sich der Markt für Gewerbeimmobilien erholt, müssen die Zinssenkungen schnell fortgesetzt werden.

Sollten die Zinssenkungen jedoch behindert werden oder zum Stillstand kommen, könnte es zu einem erneuten Rückgang kommen. Ein starker Rückgang könnte zu einer Finanzkrise ähnlich der Krise der Sparkassen und Kreditgenossenschaften von 1990 führen, diesmal hauptsächlich bei kleinen Regionalbanken. Es dürfte aber noch einige Zeit, vielleicht bis Ende nächsten Jahres, dauern, bis dies zu einem großen Problem wird.

Zusammenfassend lässt sich sagen, dass ich kurzfristig keine Risiken für den amerikanischen Bankensektor sehe. Im Moment halte ich das unberechenbare Handeln Israels für wichtiger als die Gefahr einer Finanzkrise.

Derzeit sollten wir uns weniger mit dem Risiko einer Finanzkrise als mit dem Risiko einer länger anhaltenden Hochzinsphase befassen.

Kommentare0