- 파월 “미국 경제 강해…노동시장 하방 위험 적어”

- “미국 경제 유지되지 않을 이유 없어”“중립금리 찾기 위해 신중할 여유 생겨”▲제롬 파월 미국 연방준비제도(Fed·연준) 의장이 4일(현지시간) 딜북 서

.

Desde hace varias semanas, y también en la rueda de prensa del FOMC, el presidente de la Reserva Federal, Jerome Powell, ha repetido constantemente que "la economía estadounidense sigue siendo sólida. No hay necesidad de apresurarse con futuras bajadas de tipos de interés".

Estas declaraciones, junto con la "bajada de tipos de interés con tendencia al alza" en este FOMC, provocaron que la bolsa estadounidense cerrara en caída libre el miércoles, día en que se publicó el comunicado del FOMC.

Personalmente, pensé que una caída como la de anteayer, que creó una gran vela negra en el mercado estadounidense, ocurriría a principios de enero, coincidiendo con la publicación de los datos del empleo no agrícola, después de un periodo más tranquilo a finales de año. Pero parece que esa caída se ha adelantado.

Estoy reflexionando sobre la afirmación que Powell ha repetido últimamente: "La economía estadounidense sigue siendo muy sólida". Me pregunto si es sincero o si se trata de una especie de "farol" para confundir a los inversores. Creo que si es sincero o no determinará retrospectivamente si ha comenzado o no una caída a largo plazo en los mercados de activos globales (acciones, bienes raíces), incluyendo la bolsa estadounidense.

En el título, expreso mi opinión personal de que hay un 65% de probabilidades de que la declaración de Powell sea un "farol", y que, por tanto, con este FOMC como punto de partida, esto se haya iniciado.

¿Una salida? El 34% restante de probabilidades se refiere a la posibilidad de que la declaración de Powell de que la economía estadounidense es sólida sea cierta, aunque solo se mantenga durante unos meses (incluida la bolsa).

Si la reciente declaración de Powell fuera un farol disfrazado de error, creo que sería muy similar a la declaración de que "la inflación actual es transitoria (transitory inflation)", que hizo a mediados de 2021 y que provocó que se perdiera el momento adecuado para iniciar las subidas de tipos, lo que contribuyó a inflar aún más la inflación.

- "'물가 상승 일시적'은 Fed 역사상 최악의 판단"

- 알리안츠의 모하메드 엘-에리언 수석 경제자문역이 "물가 상승은 일시적"이라고 한 제롬 파월 미국 연방준비제도(Fed) 의장의 발언이 Fed 역사상 최악의 정책 판단이었다고 파월 의장을 혹평했다. 블룸버그 통신에 따르

Los lectores habituales de este blog sabrán que desde principios y mediados de este año he argumentado a menudo a favor de la teoría del máximo histórico a largo plazo de la bolsa estadounidense. He afirmado que, una vez alcanzado este máximo, se tardará al menos una década o más en superarlo de nuevo.

Sin embargo, he dudado sobre si una vez alcanzado este máximo se entraría directamente en un mercado bajista a largo plazo o si habría un retraso mayor (aproximadamente un año) antes de que comenzara. A principios de noviembre, después de la confirmación de la victoria de Trump, escribí que "si se produce una caída, comenzará inmediatamente". El título de este artículo también habla de esto.

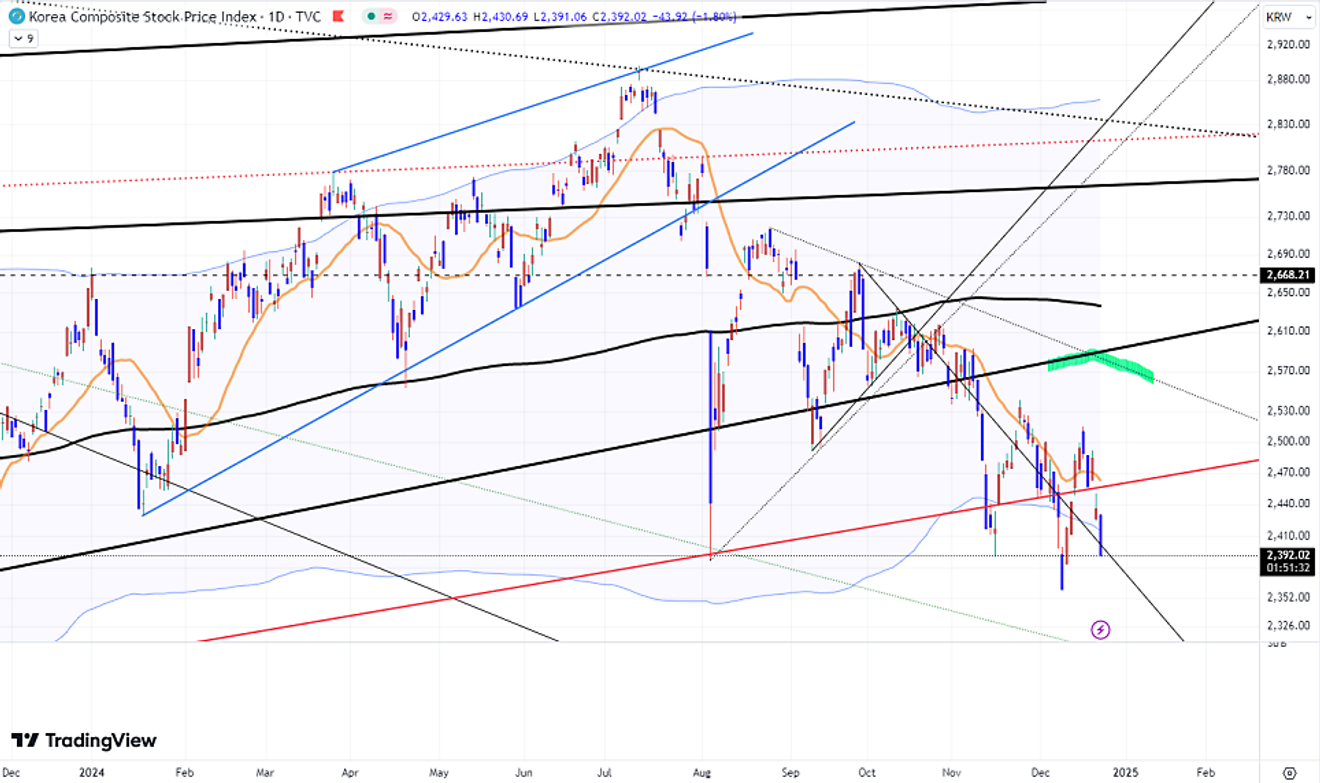

A continuación, se muestra un gráfico de velas diarias del índice S&P 500 de este año.

Desde el punto de vista de las velas diarias, he estado observando la tendencia del mercado considerando el punto A como el primer máximo y el punto B como el segundo máximo. Y he considerado la sección C como una "onda de extensión adicional debido al comercio de Trump".

La aparición de una gran vela negra después del resultado del FOMC de anteayer parece haber comenzado a crear una tendencia en la que Powell pone fin al comercio de Trump, que había estado en marcha desde la confirmación de la victoria de Trump.

Gráfico diario del S&P 500

Si el comercio de Trump hubiera continuado creando una forma de extensión adicional justo después de la confirmación de su victoria, en lugar de después de su toma de posesión... creo que el mercado estadounidense no tendría mucho interés en prolongarlo. Mi impresión es que lo prolongarían hasta finales de año y luego lo dejarían caer.

Por eso, cuando el mercado de valores coreano, incluido el KOSPI, detuvo la caída de Samsung Electronics, que había estado cayendo durante mucho tiempo, y comenzó un repunte hasta fin de año, me pregunté: "¿Es realmente algo bueno?"

Desde el punto de vista del gráfico del índice S&P 500 que se muestra arriba, el hecho de que Nvidia, que había sido la acción principal del mercado estadounidense hasta ahora, haya mostrado una tendencia débil desde julio es comprensible.

Al observar simultáneamente los tres principales índices, incluyendo el S&P 500, y el comportamiento de Nvidia, se puede inferir que el proceso de formación de un máximo a largo plazo se había estado desarrollando durante varios meses, desde julio hasta la fecha.

Gráfico diario del precio de las acciones de Nvidia

En cuanto al índice KOSPI, dije que si se producía un repunte hasta finales de año después de la confirmación de la victoria de Trump, podría llegar a la zona marcada en verde, pero no más allá.

Sin embargo, la tendencia se interrumpió recientemente cuando se produjo un estado de sitio en Corea del Sur en medio del repunte. Creo que si no hubiera ocurrido este evento, podría haber llegado más cerca de esa zona, pero ahora es más difícil...

Gráfico diario del índice KOSPI

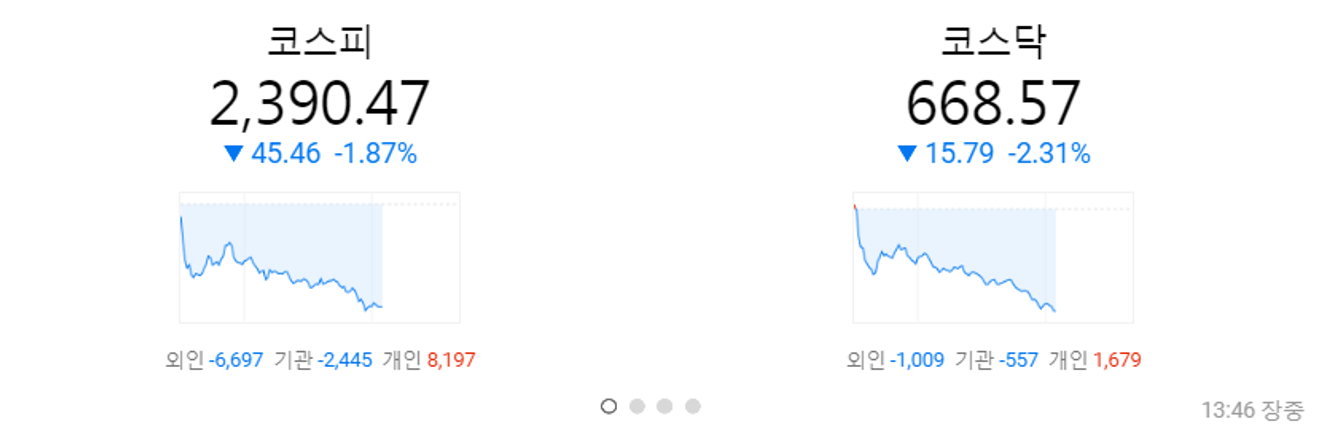

Las ventas por parte de extranjeros continúan hoy, y los inversores particulares están absorbiendo casi todas las ventas, lo que lleva a una continua tendencia a la baja.

Al ver esto, pienso: "Los inversores particulares no deberían estar comprando ahora mismo...".

Mercado de valores de Corea del Sur (tendencia intradiaria)

En resumen, con una probabilidad del 65%, creo que ha comenzado una caída a largo plazo en los mercados bursátiles globales (o el verdadero juego de la Gran Depresión), incluyendo el mercado estadounidense. El 35% restante de las probabilidades sugiere que esto ocurrirá con unos pocos meses de retraso.

Por lo tanto, creo que hemos entrado en una fase en la que es necesario recurrir a operaciones cortas que aprovechen los rebotes técnicos solo cuando el mercado cae significativamente, tanto en el mercado estadounidense como en el coreano. En otras palabras, creo que hemos pasado a una fase en la que debemos responder con "comprar la caída, vender la subida", en lugar de "comprar y mantener".

En cuanto al mercado de valores, estoy mirando "varios años". El mercado inmobiliario tiene más inercia que el mercado de valores, por lo que "varios años + alfa" es una mejor estimación. Creo que incluso podríamos tener que observar el mercado inmobiliario (apartamentos) hasta principios de la década de 2030.

Aunque hasta fin de año pueda haber altibajos, parece que a partir de principios de año empezará a soplar un viento frío más fuerte.

La reacción después del último FOMC ha hecho que la posibilidad de una bajada de tipos en el próximo FOMC de enero sea prácticamente nula. Sin embargo, si la posibilidad de una bajada de tipos en enero, que había desaparecido, resurge inesperadamente, deberíamos observarla con cautela.

En relación con todo esto, deberíamos seguir de cerca el comportamiento inusual y silencioso de Berkshire Hathaway, dirigida por Warren Buffett, y preguntarnos por qué. Durante un período considerable, debemos centrarnos en la "protección de activos"...

- [돈이 보이는 경제] 워런 버핏, 美 증시 '장밋빛'인데 현금화…반대 행보 왜?

- '투자의 귀재' 워런 버핏이 이끄는 버크셔해서웨이가 22년 만에 처음으로 채권 투자에 나섰습니다. 24일 니혼게이자이신문 등 외신에 따르면 버핏은 최근 쌓은 현금성 자산 대부분을 유동성이 높은 단기 채권인 미국 재무

![[돈이 보이는 경제] 워런 버핏, 美 증시 '장밋빛'인데 현금화…반대 행보 왜?](https://imgnews.pstatic.net/image/448/2024/12/10/2024121090242_0_20241210214532771.jpg?type=w800?width=140&height=140)