- 미국 연준, QT 언제 어떻게 되돌릴까···"섣부른 기대 금물"

- [오피니언뉴스=이상석 기자] 미국 연방준비제도(Fed·연준)가 양적 긴축(QT) 프로그램을 곧 축소하거나 심지어 종료할 것이란 전망이 시장에서 점차 당연하게 회자하는 가운데 좀 더 신중해야 한다는 전문가 경고가 나왔다.연준의 12월 연방공개시장위원회(FOMC) 이달초 의사록이 공개되고 로리 로건 댈러스 연방준비은행 총재가 대차대조표 축소 속도를 늦추는 것에 대해 언급한 이후 시장이 연준의 QT 임무 완수 선언에 대해 진지하게 받아들이기 시작했다고 마켓워치는 24일(현지시간) 전했다.의사록에서 연준의 여러 위원은 대차대조표 축소 속도

Recientemente, mientras navegaba por internet, escuché algunas opiniones sobre la posibilidad de que, observando el flujo de reservas de la Reserva Federal de Estados Unidos, se repita en breve una situación similar a la crisis del SVB o la crisis de los bancos regionales de principios de 2023, una crisis bancaria en Estados Unidos. Así que lo examiné brevemente y reflexioné sobre ello.

Para empezar, mi opinión es que "actualmente no creo que ocurra en unos pocos meses, y si ocurre, creo que será después de un tiempo más".

Para entender por qué se plantea esta cuestión, debemos analizar el denominado LC LOR (Lowest Comfortable Level Of Reserves), o "nivel de reservas para la estabilidad mínima del sistema bancario".

Como se puede ver en el artículo anterior, se trata del importe mínimo de reservas totales (Reservas) que, según la Reserva Federal, deben mantenerse para garantizar la estabilidad del sistema bancario de Estados Unidos. No se trata de un nivel definido por una teoría, sino de un nivel más bien "conceptual".

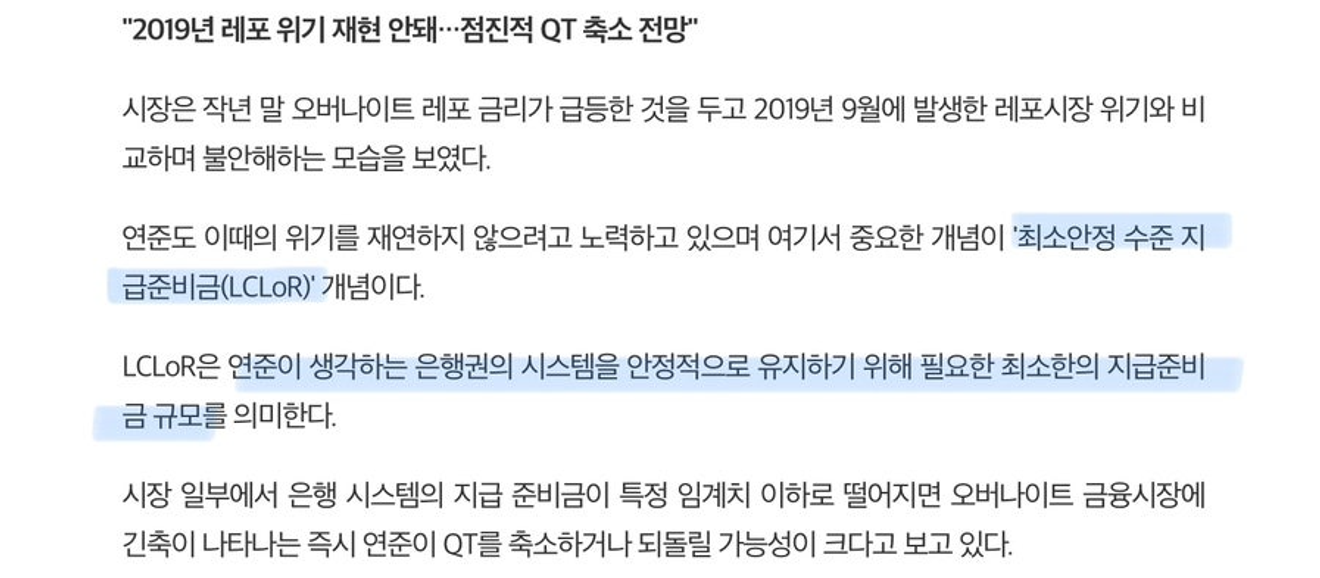

A continuación, se muestra la evolución de los saldos de operaciones inversas de la Reserva Federal (ON RRP) de los últimos cinco años. El saldo de operaciones inversas, que llegó a alcanzar los 2,4 billones de dólares en 2022-2023, ha ido disminuyendo constantemente, desempeñando un papel en el refuerzo de la liquidez del mercado financiero estadounidense a corto plazo. Sin embargo, desde mediados de este año se mantiene en un rango de fluctuación lateral ligeramente por debajo de los 400 000 millones de dólares.

Al igual que el saldo de las cuentas corrientes de los particulares normalmente no llega a cero a menos que se trate de una situación extrema, sino que se mantiene en un nivel mínimo, el saldo de las operaciones inversas de la Reserva Federal también podría llegar a un mínimo en torno a este nivel, con pequeñas fluctuaciones, a menos que se cierren completamente las cuentas de operaciones inversas.

Es decir, aunque todavía quedan bastantes saldos de operaciones inversas, parece que el papel de estos saldos a la hora de compensar las reservas mediante una gran retirada ha casi terminado.

A pesar de ello, la Reserva Federal sigue llevando a cabo una política de contracción cuantitativa (QT), aunque a un ritmo mensual menor. Esto significa que la reducción de las reservas debido a la contracción cuantitativa sigue siendo periódica.

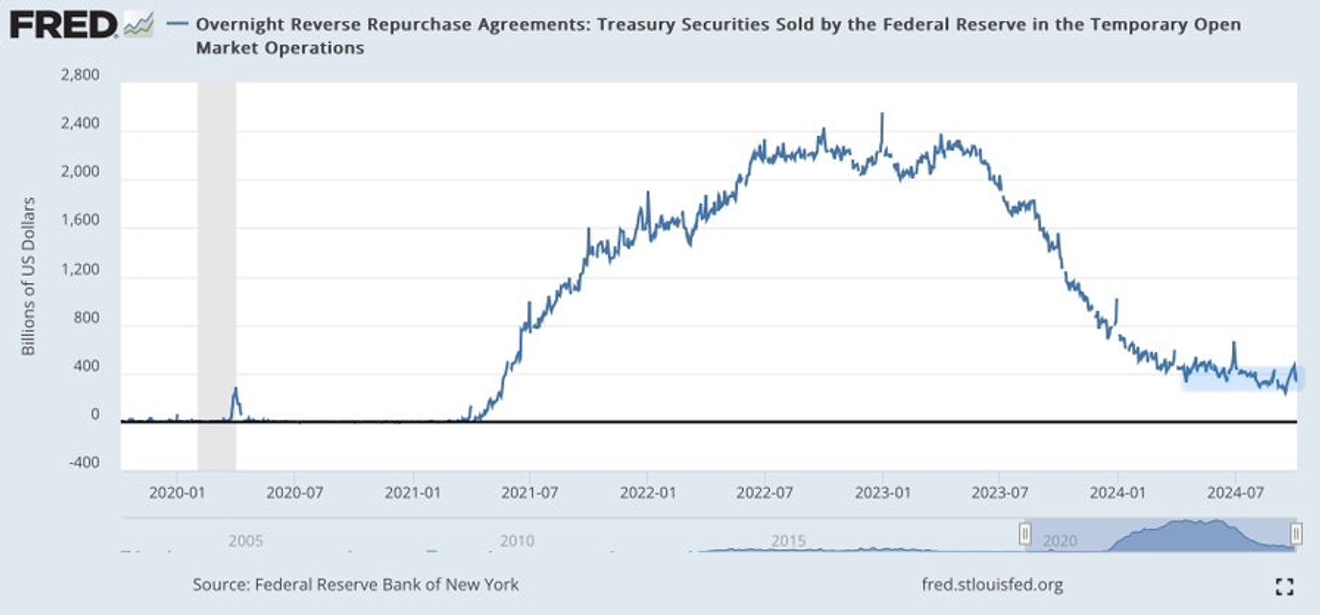

Si observamos la evolución de las cuentas de pasivo de la Reserva Federal en el gráfico siguiente, podemos ver la evolución de las reservas totales del sistema bancario (en verde). Podemos observar que, desde hace unos meses, la salida de los saldos de operaciones inversas se está desacelerando y, tras el periodo de pago de impuestos sobre sociedades de septiembre, ha ido disminuyendo gradualmente.

Si esta situación persiste sin que aumenten significativamente los gastos públicos a través de los saldos de la TGA (Treasury General Account) del gobierno, las reservas podrían disminuir gradualmente hasta alcanzar un nivel cercano a los 3 billones de dólares, o incluso caer por debajo de este nivel temporalmente.

Según la tendencia actual, esto es lo que podría ocurrir. Tras la crisis de pánico bancario de principios del año pasado, se considera que el nivel adecuado de LC LOR es de aproximadamente 3 billones de dólares. Conceptualmente, se considera aproximadamente el 10% del PIB de Estados Unidos. Si se cae por debajo de este nivel, se podría pensar que podría repetirse una situación similar a la crisis de los bancos regionales del año pasado.

Por lo tanto, si observamos la tendencia actual de las reservas, parece que si esto continúa durante unos meses, podría producirse una crisis bancaria en los próximos meses.

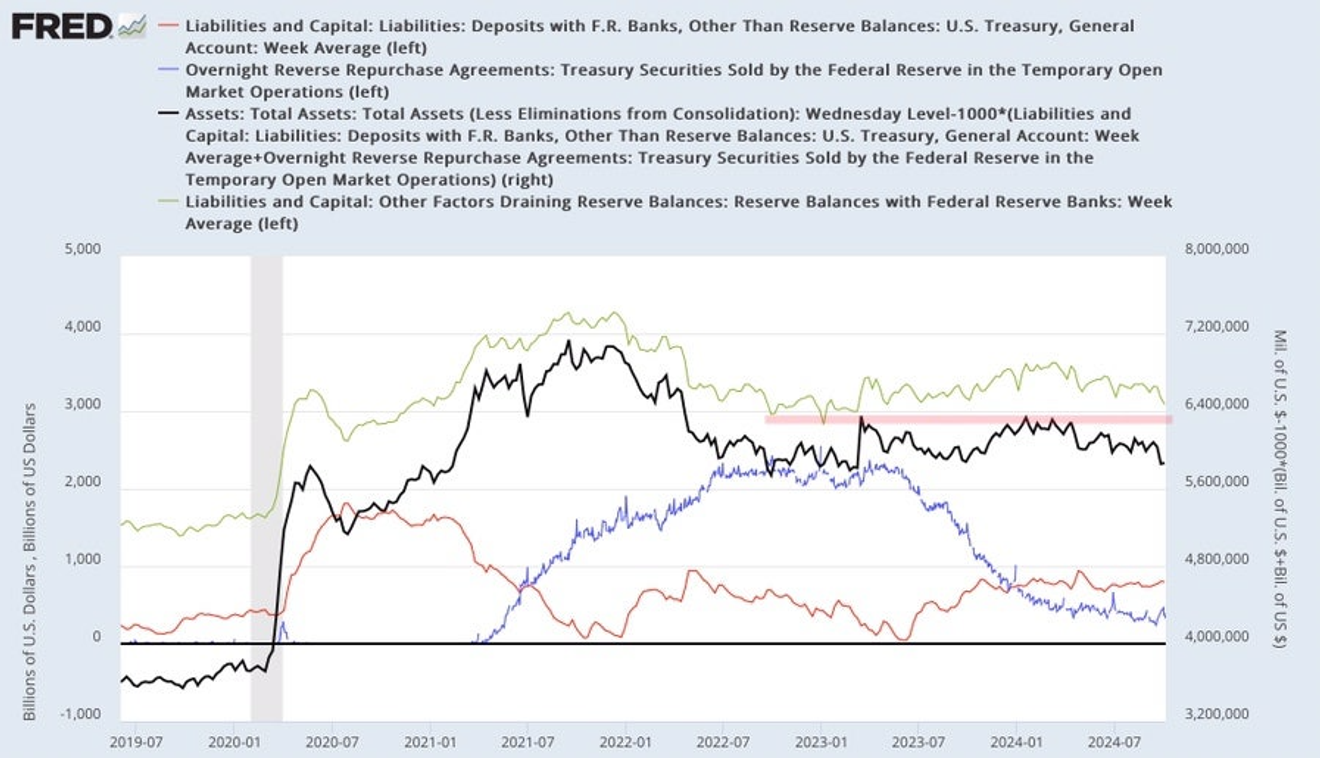

A continuación, se muestra la evolución de las reservas (efectivo) de cada banco, diferenciando entre bancos grandes y pequeños. Esto muestra que la reciente disminución de las reservas totales en los últimos meses se debe a la influencia de los grandes bancos.

En primer lugar, si observamos la evolución de las reservas de los grandes bancos (en azul), podemos ver que el nivel de reservas era mayor a principios de 2023, cuando se produjo la crisis de los bancos regionales, que en 2019, cuando se produjo la crisis de pánico de los mercados de repos. Además, aunque ha disminuido ligeramente en los últimos meses, el nivel actual es mayor que el de entonces.

La tendencia de los bancos pequeños (en rojo) es similar. Sin embargo, a diferencia de los grandes bancos, podemos ver que las reservas de los bancos pequeños han ido aumentando ligeramente en los últimos meses.

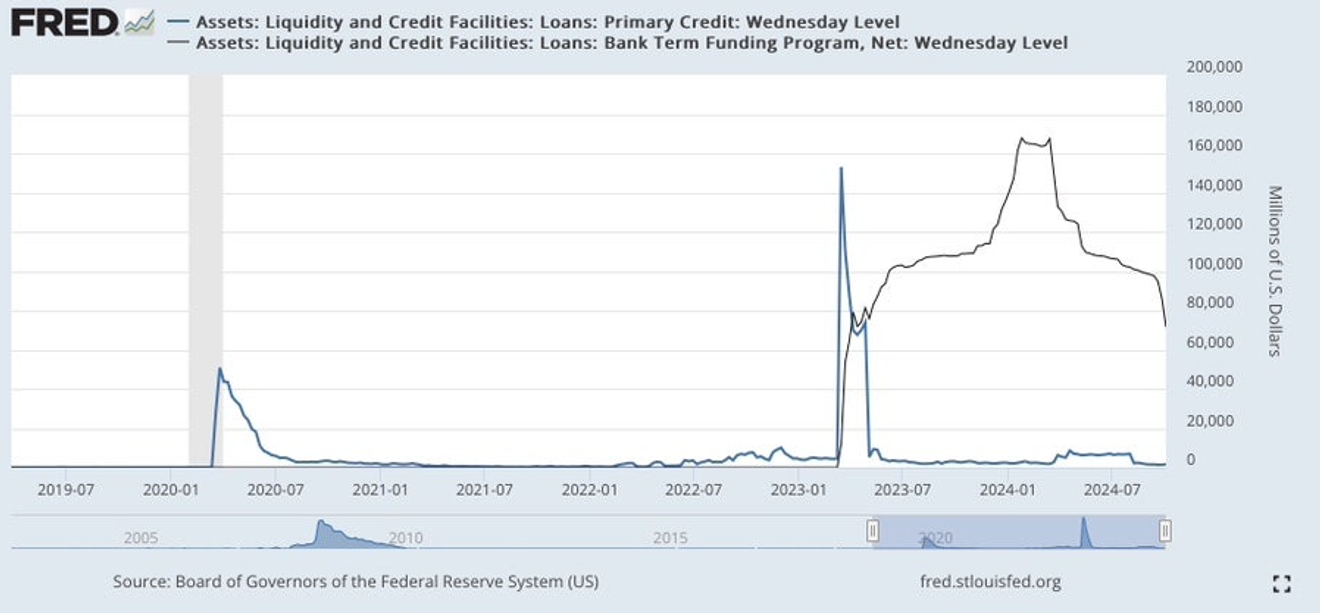

Sin embargo, parece que gran parte de la reciente disminución de las reservas bancarias, que se ha centrado en los grandes bancos en los últimos meses, se debe no a que haya problemas en los grandes bancos y se esté produciendo una especie de fuga lenta, sino a la reducción del BTFP, etc., es decir, a la reducción de los préstamos externos existentes.

No parece que haya ningún problema, sino que los préstamos BTFP del banco central han vencido y se están amortizando, o bien, aunque se pueden prorrogar hasta marzo del próximo año, ya no hay ningún beneficio adicional (como ocurrió hace unos meses con las oportunidades de arbitraje sin riesgo gracias a los préstamos BTFP), por lo que parecen estar amortizándolos anticipadamente.

Observando la evolución de las reservas totales por tamaño de banco, podemos ver que hubo problemas bancarios en 2019 y 2023, pero el tamaño de las reservas en cada momento también fue mayor, posiblemente debido al aumento del PIB.

Por lo tanto, creo que es más conveniente observar la "proporción con respecto al total de activos" que el "importe total" a la hora de determinar si el nivel de reservas es problemático para el sistema bancario.

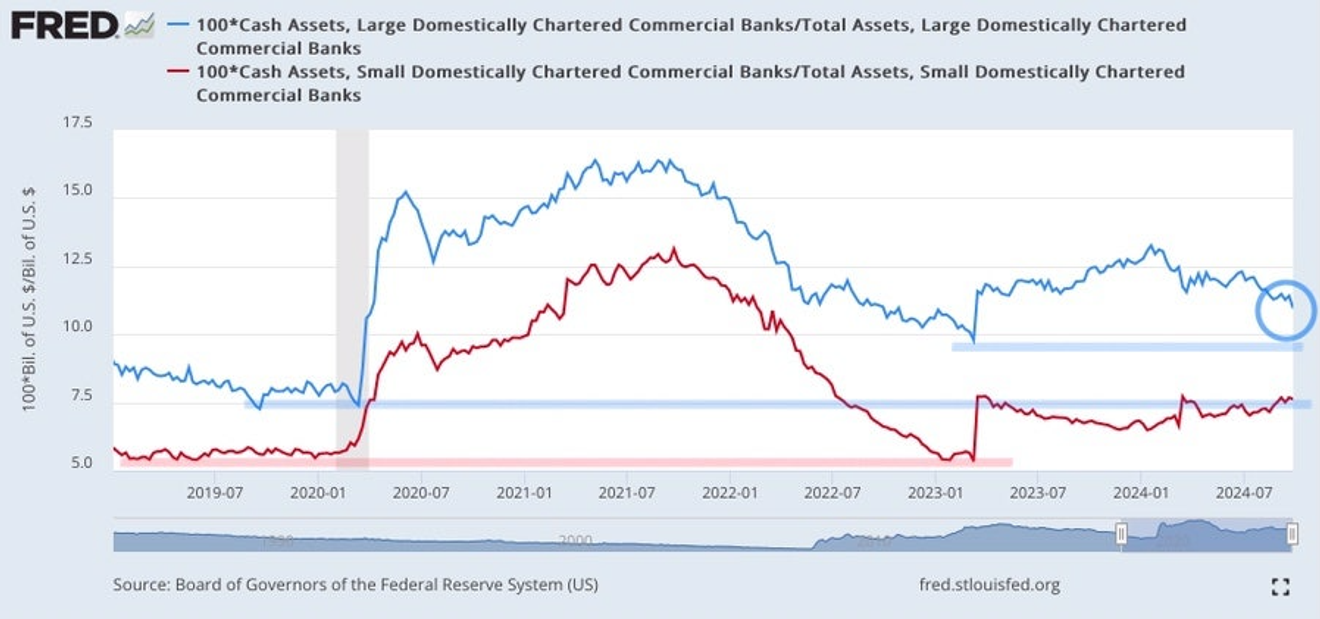

A continuación, se muestra un gráfico de la evolución de la proporción de reservas (efectivo) con respecto al total de activos para cada tamaño de banco (grandes y pequeños).

En el caso de los grandes bancos, esta proporción fue mayor en 2023 que en 2019 (por lo que los grandes bancos no tuvieron problemas durante la crisis de los bancos regionales), y mayor en la actualidad que durante la crisis de los bancos regionales de 2023.

Aunque las reservas de los grandes bancos han disminuido ligeramente en los últimos meses, parece poco probable que se produzca un problema generalizado en el sistema de grandes bancos hasta que no se alcance el nivel de la crisis de pánico de los mercados de repos de 2019, aunque pueda haber problemas en bancos individuales.

En el caso de los bancos pequeños, la proporción efectivo/total de activos cayó al nivel de 2019 a principios de 2023, y poco después se produjo la crisis de los bancos regionales. Esto sugiere que si esta proporción vuelve a caer al nivel de 2019 y 2023, es probable que vuelva a producirse un problema.

En la actualidad, los bancos pequeños mantienen prácticamente el mismo nivel desde que la proporción efectivo/total de activos aumentó considerablemente después de que la Reserva Federal les prestara dinero (principalmente a través del BTFP) tras la crisis de los bancos regionales de 2023, por lo que no parece haber ningún problema.

Sin embargo, teniendo en cuenta que el BTFP finalizará en marzo de 2025 (?), es posible que se repita una situación de crisis bancaria centrada en los bancos pequeños en torno a marzo. Sin embargo, si se produce una crisis, dado que el problema sigue siendo principalmente el de las pérdidas por deterioro en la valoración de los bonos del Tesoro y no el de los activos de préstamo, la Reserva Federal podrá intervenir directamente y resolverlo.

A corto plazo, no parece que haya problemas en el sistema bancario estadounidense, y aunque se produzcan problemas menores, podría haber cierta inestabilidad en torno a marzo del año próximo, cuando venzan los préstamos del BTFP.

Sin embargo, si surgen problemas con los activos de préstamo, además del problema de las pérdidas por deterioro no realizadas en los bonos del Tesoro y los MBS, considerados activos seguros por la Reserva Federal, la situación de esos bancos cambiará.

¿Quizás el problema de los préstamos inmobiliarios comerciales (CRE) se agravará a medida que pase más tiempo con los tipos de interés altos?

Si observamos la evolución del índice de propiedades comerciales (CPPI), podemos ver que los precios han bajado mucho desde que la Reserva Federal cambió de rumbo y comenzó a bajar los tipos de interés, y que se está produciendo un ligero rebote debido a las expectativas de futuras bajadas de tipos. Para que el sector inmobiliario comercial vuelva a crecer, es necesario que las bajadas de tipos de interés continúen rápidamente.

Por el contrario, si las bajadas de tipos de interés se ven obstaculizadas o se detienen, es posible que se produzcan problemas y que se produzca una nueva caída. Si esto se generaliza, podría producirse una crisis financiera centrada en los bancos pequeños y regionales, similar a la crisis de las cajas de ahorros de 1990. Sin embargo, para que el problema del sector inmobiliario comercial se agrave, creo que será necesario que pase algo más de tiempo, quizás hasta finales del año que viene...

Teniendo en cuenta estas tendencias, creo que no se observarán señales de riesgo en el sistema bancario estadounidense a corto plazo. Por ahora, es más importante observar el comportamiento errático de Israel, que se encuentra más cerca de nosotros.

Ahora mismo, deberíamos prestar más atención a la "posibilidad de que la prolongación de los altos tipos de interés" que al riesgo de una crisis financiera...

Comentarios0