Tema

- #M7

- #Evolución del precio de las acciones

- #Acciones estadounidenses

- #Acciones tecnológicas

- #Big Tech

Creado: 2024-11-01

Actualizado: 2024-11-01

Creado: 2024-11-01 21:39

Actualizado: 2024-11-01 22:05

Estos son algunos gráficos comparativos de los índices relacionados con el mercado de valores de EE. UU., a modo de observación ligera.

El mercado de valores de EE. UU. comenzó a subir en octubre de 2022, experimentó un período de ajuste en el tercer trimestre del año pasado y desde finales de octubre del año pasado hasta la actualidad ha mantenido una tendencia alcista.

El gráfico siguiente compara el rendimiento de varios índices durante aproximadamente un año, desde finales de octubre del año pasado hasta la actualidad: el índice S&P 500 (velas), que es un índice de referencia con ponderación de capitalización de mercado; el FAANG (línea azul superior), un ETF que refleja la tendencia de las acciones de las grandes empresas tecnológicas; el SPXEW (línea azul inferior), un índice ponderado igualmente del S&P 500; y el EUSA (línea justo encima del SPXEW), que rastrea el índice ponderado igualmente S&P 600.

Podemos ver que las grandes empresas tecnológicas, representadas por las Magnificent 7, fueron las que impulsaron el índice S&P 500 durante el último año.

Naturalmente, los índices ponderados igualmente, que reflejan una mayor proporción de las acciones que no pertenecen a las Magnificent 7, se encuentran por debajo de las velas.

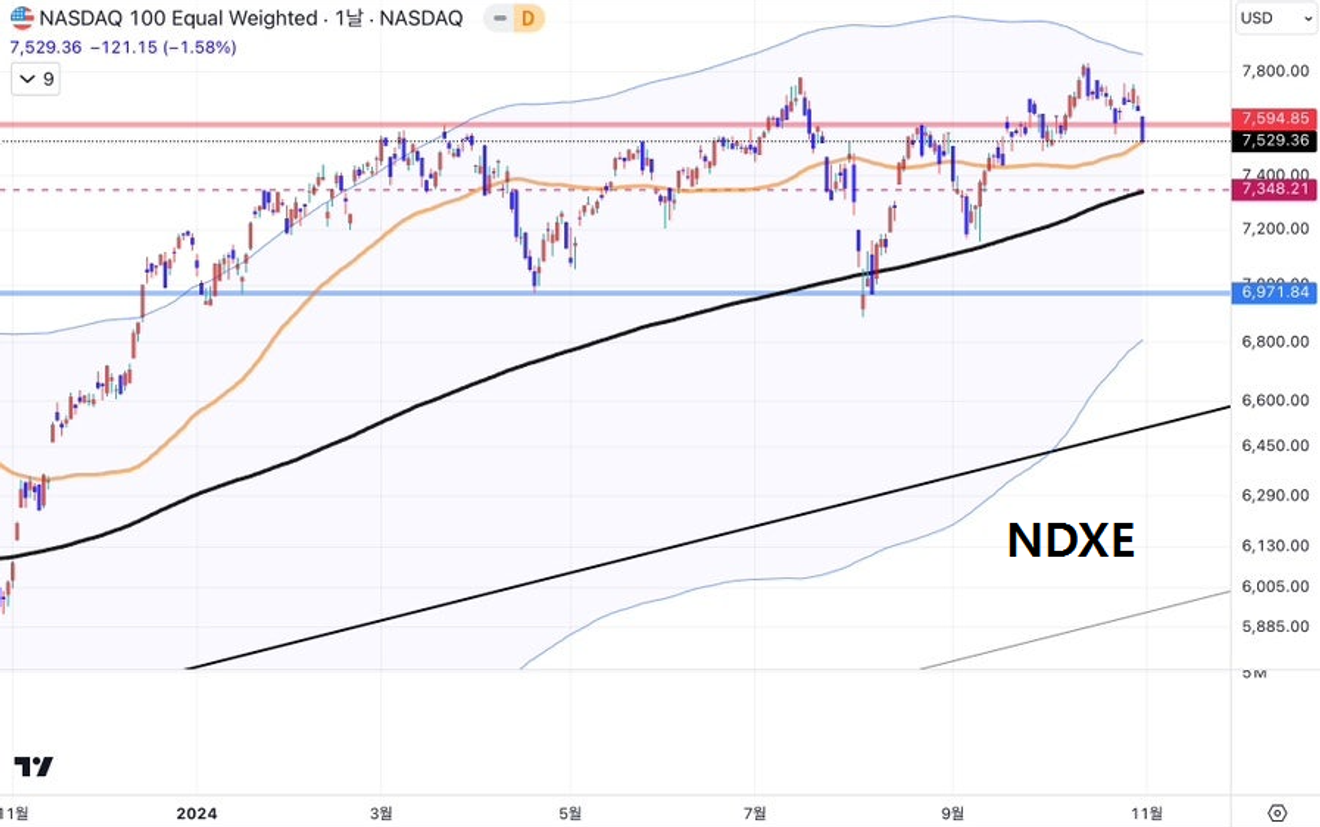

Por otro lado, a continuación se muestra el índice NDXE, que sigue el promedio ponderado igualmente de las acciones incluidas en el índice Nasdaq 100, que no se incluyó en el gráfico anterior.

El NDXE muestra una tendencia a no superar significativamente el máximo alcanzado en marzo pasado. Teniendo en cuenta que las grandes empresas tecnológicas siguieron subiendo después de marzo, podríamos decir que el resto de las grandes empresas tecnológicas incluidas en el Nasdaq 100 han mantenido un estancamiento prácticamente total.

A continuación, se muestra un gráfico que compara el índice NDXE (velas) con los índices SPXEW y EUSA, que ya hemos analizado anteriormente, como líneas.

Desde finales de octubre del año pasado, el NDXE y otros índices se movieron de forma muy similar hasta antes de julio de este año, para luego separarse repentinamente entre finales de julio y principios de agosto.

Teniendo en cuenta la definición de cada índice, esta diferencia significa que entre finales de julio y principios de agosto, las acciones que no eran tecnológicas de gran capitalización tuvieron un crecimiento mucho mayor que las acciones tecnológicas del Nasdaq 100.

Esto se debió, obviamente, al cambio en la postura de la Reserva Federal con respecto a los tipos de interés.

El gráfico siguiente muestra los tipos de interés de los bonos a dos años, que, aunque difieren ligeramente de los movimientos de los pagarés del Tesoro, se ven muy influenciados por las expectativas sobre los tipos de interés.

El período en el que las acciones que no eran tecnológicas tuvieron un mejor rendimiento que las tecnológicas corresponde al período en que comenzaron a circular temores de recesión a corto plazo y las expectativas del mercado apuntaban a una bajada de los tipos de interés. Las expectativas de futuras bajadas de tipos de interés provocaron una afluencia de capital hacia esas acciones a corto plazo.

¿Y qué pasará ahora que los tipos de interés de mercado están volviendo a subir? ¿Cómo afectará esto a la tendencia del mercado de valores estadounidense?

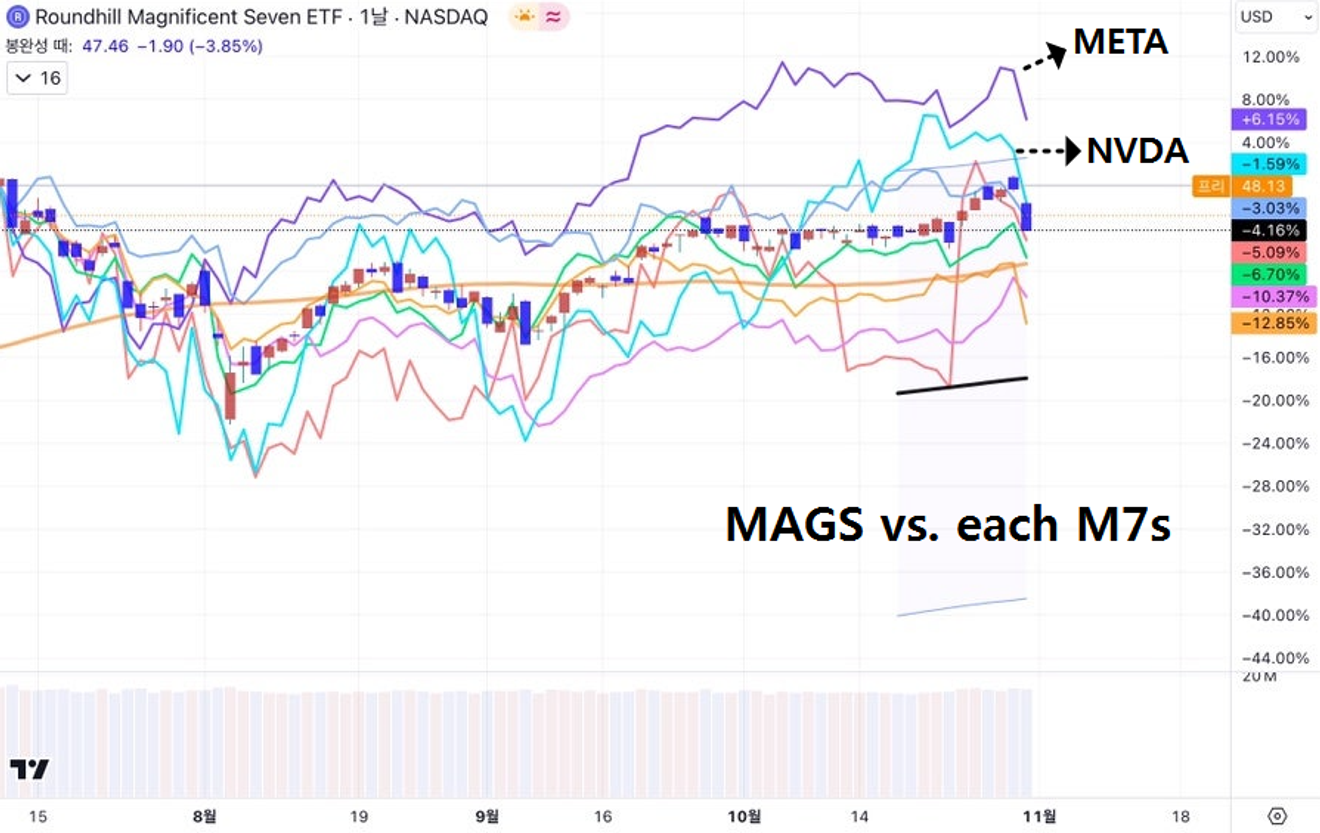

El gráfico siguiente no está directamente relacionado con lo anterior, pero compara el rendimiento del ETF MAGS (velas), que refleja el precio promedio de las acciones de las Magnificent 7, con el rendimiento de cada una de las acciones de las Magnificent 7.

Durante este período, la línea superior, que muestra un rendimiento excepcionalmente fuerte, corresponde a Meta Platforms (Facebook), seguida de Nvidia.

Si consideramos que el "escepticismo sobre la IA" con respecto a la rentabilidad a corto plazo de las empresas de inteligencia artificial en relación con la inversión, que ha persistido desde mediados de julio hasta la actualidad, estas dos acciones parecen haber sido las menos afectadas. Por supuesto, Nvidia es una empresa de semiconductores que se beneficia directamente de las inversiones en infraestructura, por lo que es diferente de empresas como Microsoft o Meta, que ofrecen servicios de inteligencia artificial.

Hmm... Sería interesante analizar más adelante cómo la tendencia relativa de las acciones de las grandes empresas tecnológicas durante este período influirá en su rendimiento relativo en el futuro. Por eso he incluido estos gráficos a modo de previsualización.

24 de marzo de 2025

4 de agosto de 2024

7 de mayo de 2024

7 de febrero de 2024

29 de octubre de 2024

29 de enero de 2025

Comentarios0