- 월가서 금리 우려 증폭…골드만 "10년물 4.3%, 증시 트리거선"

- 미국 채권 금리가 꿈틀하며 상승세를 보이는 가운데 월가에서도 우려의 목소리가 나오고 있다.22일(현지시간) 연합인포맥스(화면번호 7219)에 따르면 이날 미국 10년물 채권 금리는 장 중 한때 4.2%를 돌파했다. 10년물 금리가 4.2%를 웃돈 것은 지난 7월 말 이후 처음이다.미국 연방준비제도(Fed·연준)의 금리 인하 속도가 다른 주요국 중앙은행들보다 느려질 수 있다는 전망이 힘을 얻으면서 채권 금리가 올라가고 있다.시장에서는 채권 금리가 현 수준에서 더 상승할 것이라는 전망이 제기됐다.온라인 경제언론 제로헷지(zerohed

Ayer, el mercado bursátil estadounidense cayó bastante, principalmente en las acciones tecnológicas del Nasdaq, y hoy el mercado bursátil nacional también siguió una tendencia bajista debido a la fuerte caída de Samsung Electronics y otras empresas.

En esto, la carta de inversión de Goldman Sachs, mencionada como tema durante la sesión del mercado bursátil estadounidense de ayer, jugó un papel central.

Recientemente, en Estados Unidos, la preocupación por un aumento repentino en la emisión de bonos del tesoro y la imposición de aranceles elevados en caso de una reelección de Trump, junto con la preocupación por la promoción de recortes de impuestos, ha provocado un repunte en el alza de los tipos de interés del mercado, centrados en los bonos a largo plazo, y esto afectó al mercado bursátil estadounidense ayer.

Goldman Sachs, en su carta, mencionó los resultados de investigaciones anteriores que indican que una rápida fluctuación en el rendimiento de los bonos a 10 años que supere las 2 desviaciones estándar a corto plazo tiene un impacto negativo en el mercado bursátil. Afirmó que si el rendimiento de los bonos a 10 años, que actualmente ha subido a 4,2%, supera el nivel del 4,3%, podría convertirse en un detonante que sacuda al mercado bursátil en la situación actual.

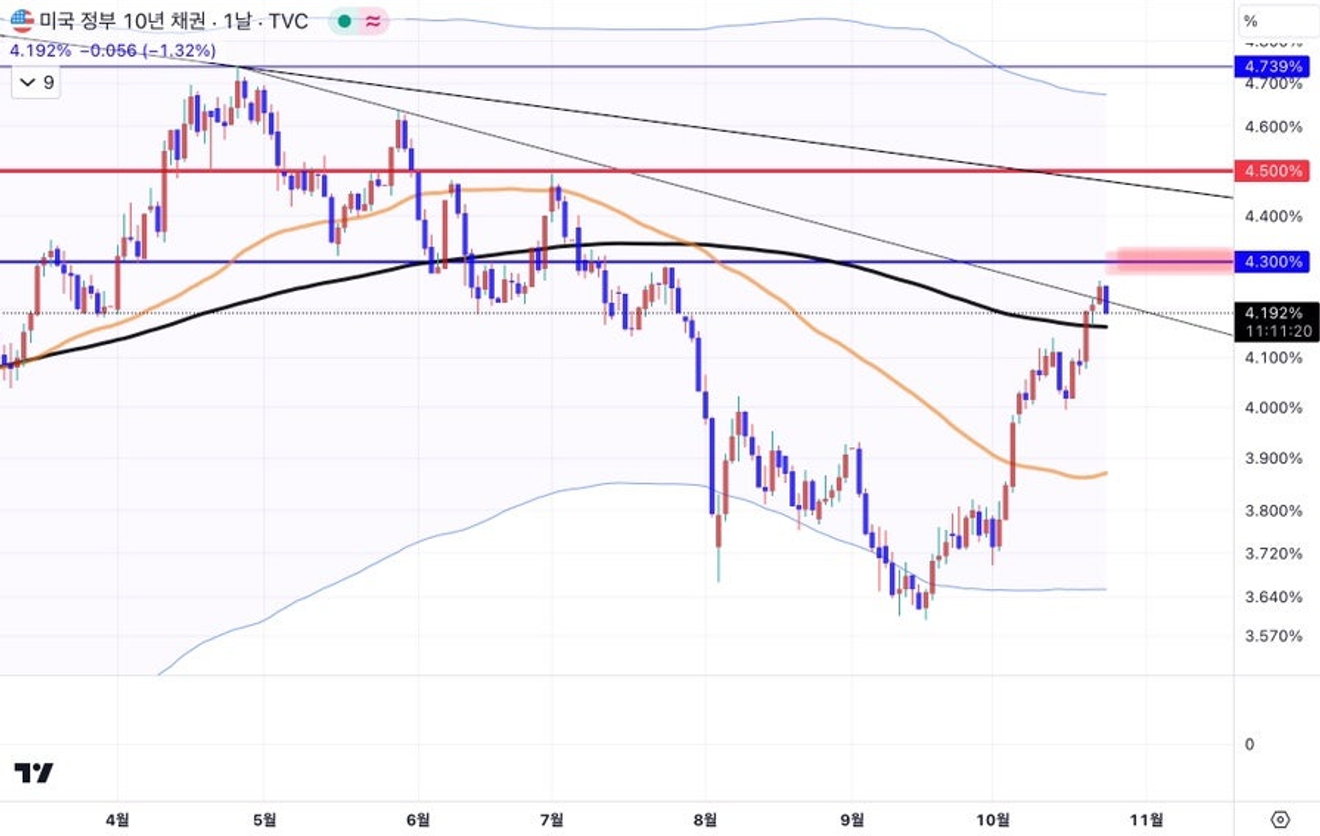

Si observamos el gráfico diario del rendimiento de los bonos a 10 años a continuación, vemos que actualmente está a punto de alcanzar el nivel del 4,3%, el umbral mencionado por Goldman Sachs como detonante para el mercado bursátil. Hoy, debido al ambiente de alza en los futuros del Nasdaq tras el anuncio de los resultados de Tesla después del cierre de ayer, los rendimientos de los bonos del tesoro están mostrando una ligera disminución en comparación con el día anterior.

Y si supera el 4,3%, creo que se enfrentará directamente al nivel del 4,5%, que considero una línea aún más sensible, por lo que creo que la línea del 4,3% está desempeñando un papel crucial como una batalla preliminar.

Con el aumento continuo de los tipos de interés del mercado, centrados en los bonos a largo plazo, me vienen a la mente ciertos eventos. Me refiero a los bancos regionales pequeños y medianos de Estados Unidos, conocidos como el caso de la quiebra de SVB a principios de marzo del año pasado.

En ese momento, en un contexto de política de contracción cuantitativa de la Reserva Federal, el nivel de las reservas totales de los bancos estaba disminuyendo, y la preocupación por las "pérdidas no realizadas" de los bonos a largo plazo (bonos del tesoro) que muchos bancos regionales pequeños y medianos poseían, se hizo repentinamente evidente.

Con rumores de que muchos bancos tendrían una alta proporción de pérdidas no realizadas en bonos a largo plazo en sus activos totales, se produjeron retiradas masivas de depósitos en varios bancos regionales, lo que llevó a la rápida quiebra de algunos bancos regionales como SVB Financial. Las noticias a continuación muestran que la tensión se alivió después de que la proporción de bonos en poder de los bancos regionales disminuyera significativamente después de que la tormenta amainara un poco.

- SVB파산 부른 美은행 ‘채권 미실현손실’...위기 후 축소돼

- 미국 실리콘밸리은행(SVB) 사태의 후폭풍이 이어지면서 당초 이번 위기의 배경으로 꼽힌 은행권의 채권 미실현손실 문제도 축소되고 있는 것으로 나타났다. 일간 월스트리트저널(WSJ)은 18일(현지시간) 급격한 금리 인

Incluso después de que la ola de quiebras bancarias regionales debido al problema de las pérdidas no realizadas en bonos a largo plazo se calmara, hacia finales del año pasado, cuando los tipos de interés del mercado seguían subiendo rápidamente, también se informó de que los bancos grandes tenían una cantidad considerable de pérdidas no realizadas.

A principios y mediados de este año, también surgieron noticias sobre pérdidas no realizadas en bancos gigantes como BoA (Bank of America). Sin embargo, dado que es natural que los bancos mantengan bonos como parte de sus activos, el problema no radica en que los bancos posean bonos, sino en si mantienen una proporción demasiado alta en momentos específicos en los que los tipos de interés del mercado aumentan drásticamente o excesivamente.

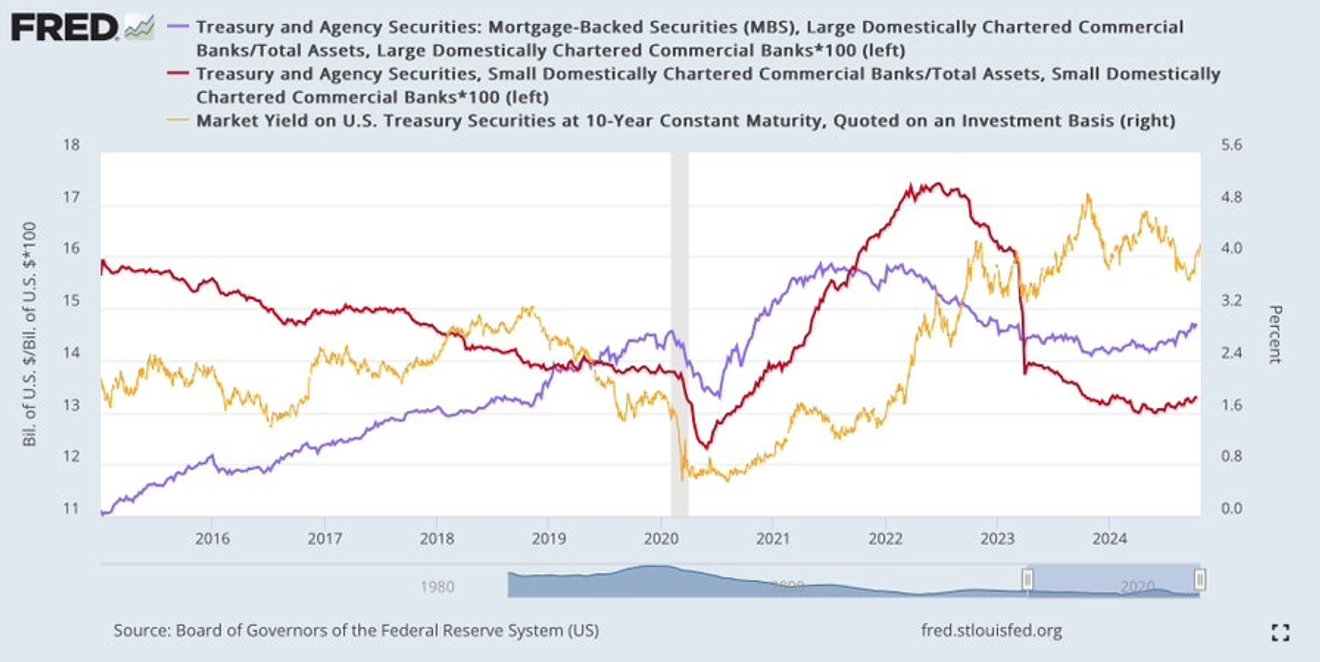

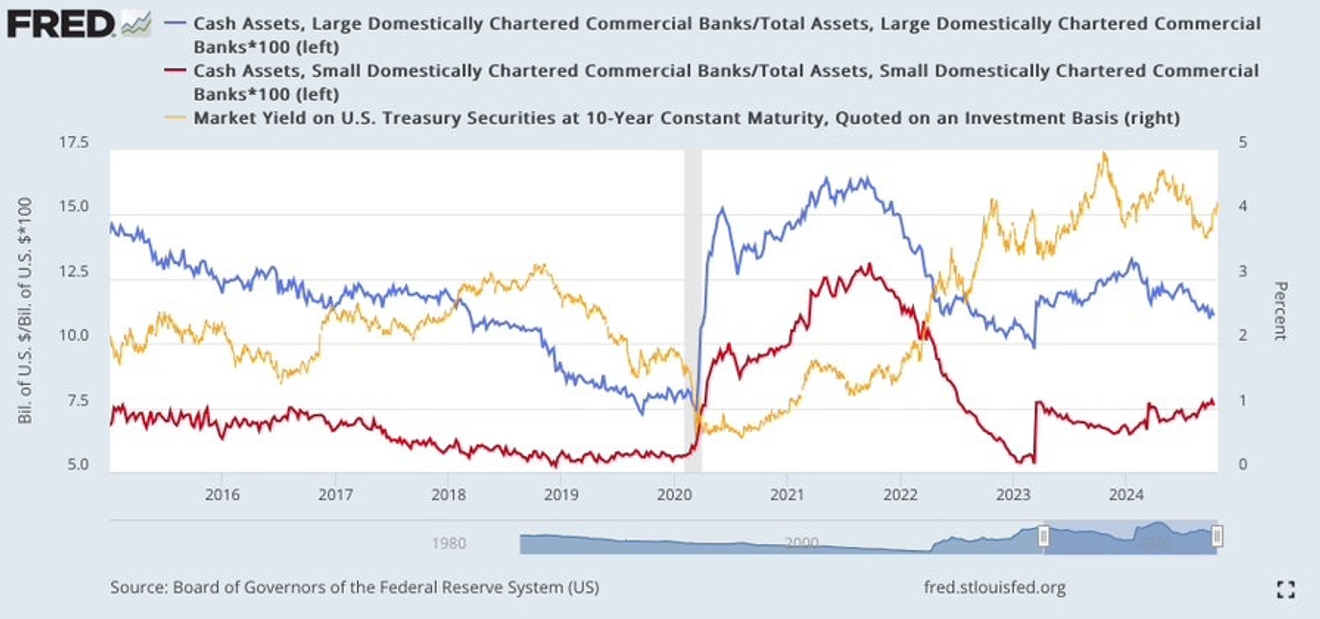

A continuación se muestra un gráfico que representa la tendencia de la proporción de activos de valores, que probablemente estén compuestos por bonos del tesoro, bonos corporativos y MBS, en el total de activos de los bancos de EE. UU., clasificados por tamaño (grandes/pequeños y medianos).

El azul representa los bancos grandes, el rojo representa los bancos pequeños y medianos, y la línea amarilla muestra la tendencia del rendimiento de los bonos a 10 años para fines de comparación.

En el caso de los bancos pequeños y medianos, podemos ver que, por desgracia, aumentaron drásticamente la proporción de bonos en sus activos en 2021, antes del aumento de los tipos de interés oficiales y de mercado por parte de la Reserva Federal después de la pandemia de COVID-19. Probablemente, dado el aumento repentino de efectivo (reservas) debido a la flexibilización cuantitativa ilimitada de la Reserva Federal después de la pandemia de COVID-19, invirtieron una parte considerable en bonos a largo plazo, lo que provocó el incidente del año pasado.

Después del incidente de los bancos regionales a principios de 2023, los bancos pequeños y medianos redujeron drásticamente la proporción de bonos. Como los tipos de interés de los bonos a 10 años no habían bajado mucho durante el período de reducción, se estima que una parte considerable se vendió con pérdidas.

De todos modos, los bancos pequeños y medianos redujeron en gran medida la proporción de bonos a un nivel cercano al que tenían antes de la pandemia de COVID-19, aunque esto significara vender bonos con pérdidas para garantizar la estabilidad. Los bancos grandes ya habían estado reduciendo gradualmente su proporción desde el período de aumento de los tipos de interés antes del incidente de los bancos regionales, por lo que su proporción no era muy alta.

Actualmente, debido al efecto de la reciente disminución de los tipos de interés desde mediados de este año, la proporción de bonos ha aumentado ligeramente tanto en los bancos grandes como en los pequeños y medianos, pero sigue siendo considerablemente más baja que antes de principios de 2022.

Tendencia del tipo de interés de los bonos del Tesoro a 10 años y la proporción de activos de valores, incluidos los bonos del Tesoro, según el tamaño del banco

El siguiente gráfico muestra la tendencia de la proporción de activos en efectivo (reservas) para cada tamaño de banco.

Naturalmente, se muestra una tendencia opuesta a la de la proporción de bonos, ya que se ve afectada por los cambios en la proporción de bonos. Lo que llama la atención aquí es que, en los últimos meses, la proporción de efectivo ha ido aumentando gradualmente en los bancos pequeños y medianos, mientras que ha ido disminuyendo gradualmente en los bancos grandes.

Tendencia del tipo de interés de los bonos del Tesoro a 10 años y la proporción de efectivo según el tamaño del banco

Si observamos la tendencia de las cuentas de pasivo de la Reserva Federal a continuación, podemos ver que desde principios de este año, las reservas totales de los bancos han estado disminuyendo gradualmente debido al efecto de la contracción cuantitativa.

Observando esta tendencia de las reservas totales, tanto los bancos grandes como los pequeños y medianos muestran una disminución gradual, lo cual no es inusual, pero el hecho de que las tendencias de los bancos grandes y pequeños y medianos sean opuestas es un tanto peculiar.

Tendencia de la liquidez neta y de las cuentas de pasivo de la Reserva Federal: Liquidez neta (negro), Reservas (verde), TGA (rojo), RRP (azul)

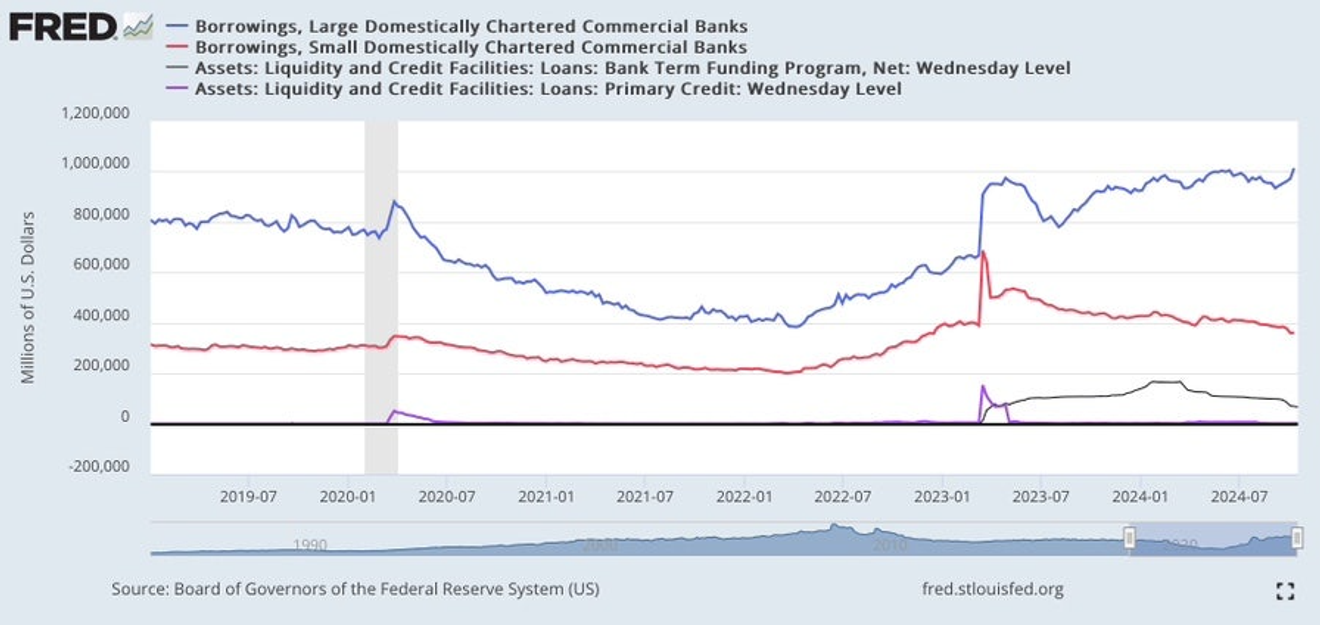

El siguiente gráfico muestra la tendencia del monto de los préstamos externos para cada tamaño de banco, junto con el tamaño del BTFP (programa de préstamo proporcionado por la Reserva Federal durante el incidente de los bancos regionales) y la tendencia del monto de los préstamos a través de la ventana de redescuento (DW), que es parte de los préstamos externos.

Dado que los bancos siguen siendo reacios a utilizar la ventana de redescuento, su tamaño es insignificante, y se puede observar que el BTFP ha estado disminuyendo gradualmente desde principios de este año. Como los préstamos extendidos con retraso también vencerán en marzo del próximo año, los bancos que no necesitan efectivo adicional y que no se sienten inseguros están pagando los préstamos.

Observando solo los bancos pequeños y medianos, no parece haber una tendencia inusual o negativa. El monto de los préstamos externos, que aumentó drásticamente antes y después del incidente de los bancos regionales, está disminuyendo gradualmente, como se muestra a continuación, y la proporción de activos en efectivo en los activos totales está aumentando, como se mencionó anteriormente. A medida que pasa más de un año desde el incidente de los bancos regionales, parece que la ansiedad de los depositantes con respecto a los bancos pequeños y medianos regionales ha disminuido, los depósitos parecen estar aumentando, los préstamos externos están disminuyendo...

Sin embargo, me pregunto qué están haciendo los bancos grandes. La proporción de efectivo está disminuyendo, y la proporción de bonos está aumentando últimamente... Si solo miramos esto, parece que simplemente están aumentando la proporción comprando bonos en lugar de efectivo, lo cual no parece inusual.

Tendencia del monto de los préstamos externos según el tamaño del banco y del monto de los préstamos del BTFP y del descuento

Sin embargo, a diferencia de los bancos pequeños y medianos, no parece haber indicios de que los bancos grandes estén reduciendo los préstamos externos que aumentaron después del incidente de los bancos regionales el año pasado. ¿Será porque el tipo de interés de los préstamos obtenidos previamente es bajo y el rendimiento de los bonos del tesoro es actualmente más alto, o porque esperan un aumento futuro en el tipo de interés y mantienen el saldo pendiente...?

De todos modos, al observar la proporción de activos en efectivo en sí, no creo que haya un problema inmediato a corto plazo, ya sea para bancos grandes o pequeños y medianos. ¿Quizás los problemas en el sector bancario no surjan hasta después de mediados del próximo año...?

Comentarios0