- 파월 “미국 경제 강해…노동시장 하방 위험 적어”

- “미국 경제 유지되지 않을 이유 없어”“중립금리 찾기 위해 신중할 여유 생겨”▲제롬 파월 미국 연방준비제도(Fed·연준) 의장이 4일(현지시간) 딜북 서

.

Depuis plusieurs semaines, et lors des conférences de presse du FOMC, le président de la Réserve fédérale, Jerome Powell, a répété à plusieurs reprises que "l'économie américaine reste solide et qu'il n'y a pas lieu de précipiter de nouvelles baisses de taux".

Ces déclarations, combinées à la baisse "hawkish" lors de cette réunion du FOMC, ont entraîné une chute des marchés boursiers américains le mercredi de la publication du communiqué du FOMC.

Personnellement, je pensais que ce type de krach boursier américain, marqué par une forte baisse des cours, se produirait plutôt début janvier, au moment de la publication des chiffres de l'emploi non agricole, et non pas avant. Il semble que cette baisse importante se soit produite plus tôt que prévu.

Je suis en train de méditer sur la déclaration répétée récemment par M. Powell : "L'économie américaine reste très solide". Est-ce sincère, ou bien est-ce une sorte de "bluff" visant à semer la confusion parmi les investisseurs ? La réponse déterminera rétrospectivement si le début d'une longue période de baisse des marchés mondiaux des actifs (actions, immobilier) vient de commencer.

Selon mon analyse personnelle, il y a 65 % de chances que la déclaration de M. Powell soit un "bluff", et que cette réunion du FOMC marque le début de cette période de baisse.

Une marge de manœuvre ? Les 34 % restants correspondent à la possibilité que l'affirmation de M. Powell concernant la solidité de l'économie américaine soit sincère, mais que cette situation ne se maintienne que quelques mois (pour les marchés boursiers également).

Si la récente déclaration de M. Powell était un bluff sous couvert d'erreur, je la considère comme très similaire à sa déclaration de la seconde moitié de l'année 2021, selon laquelle "l'inflation actuelle est temporaire (transitory inflation)", déclaration qui a conduit à un retard dans le début des hausses de taux appropriées, aggravant ainsi l'inflation.

- "'물가 상승 일시적'은 Fed 역사상 최악의 판단"

- 알리안츠의 모하메드 엘-에리언 수석 경제자문역이 "물가 상승은 일시적"이라고 한 제롬 파월 미국 연방준비제도(Fed) 의장의 발언이 Fed 역사상 최악의 정책 판단이었다고 파월 의장을 혹평했다. 블룸버그 통신에 따르

Les lecteurs réguliers de ce blog savent que j'ai souvent évoqué depuis le début de l'année la théorie d'un sommet à long terme pour les marchés boursiers américains. J'avais suggéré qu'une fois ce sommet atteint, il faudrait au moins une dizaine d'années pour le dépasser à nouveau.

Cependant, je n'arrivais pas à me décider sur la question de savoir si ce sommet serait suivi d'une longue période de baisse ou s'il y aurait un délai plus important (environ un an) avant le début de cette baisse. Début novembre, après la confirmation de l'élection de Trump, j'ai émis l'hypothèse que la baisse commencerait rapidement, sans délai important. Le titre de cet article reflète cette hypothèse.

Ci-dessous, vous trouverez un graphique en chandeliers journaliers de l'indice S&P 500 pour cette année.

Du point de vue journalier, j'analysais l'évolution du marché en considérant le point A comme le 1er sommet et le point B comme le 2e sommet. J'interprétais la période C comme une "vague d'extension supplémentaire due au trading Trump".

La forte baisse consécutive aux résultats du FOMC semble marquer la fin du trading Trump, ou du moins une intervention de Powell pour y mettre fin.

S&P 500 graphique journalier

Si le trading Trump avait continué à se prolonger au-delà de la confirmation de son élection, cela aurait signifié que les marchés boursiers américains n'avaient pas l'intention de prolonger cette phase de hausse plus longtemps. Il semblait qu'une baisse interviendrait vers la fin de l'année.

C'est pourquoi, concernant le marché boursier coréen, et notamment la baisse persistante de Samsung Electronics, je me suis demandé s'il était vraiment positif que le rebond se poursuive jusqu'à la fin de l'année.

En observant le marché américain sous cet angle, on comprend mieux la faiblesse d'Nvidia depuis juillet, qui était jusqu'alors un leader du marché américain.

En suivant l'évolution des trois principaux indices (S&P 500, etc.) et celle de Nvidia, on peut supposer qu'une formation progressive du sommet a eu lieu sur plusieurs mois, de juillet à aujourd'hui.

Cours de l'action Nvidia graphique journalier

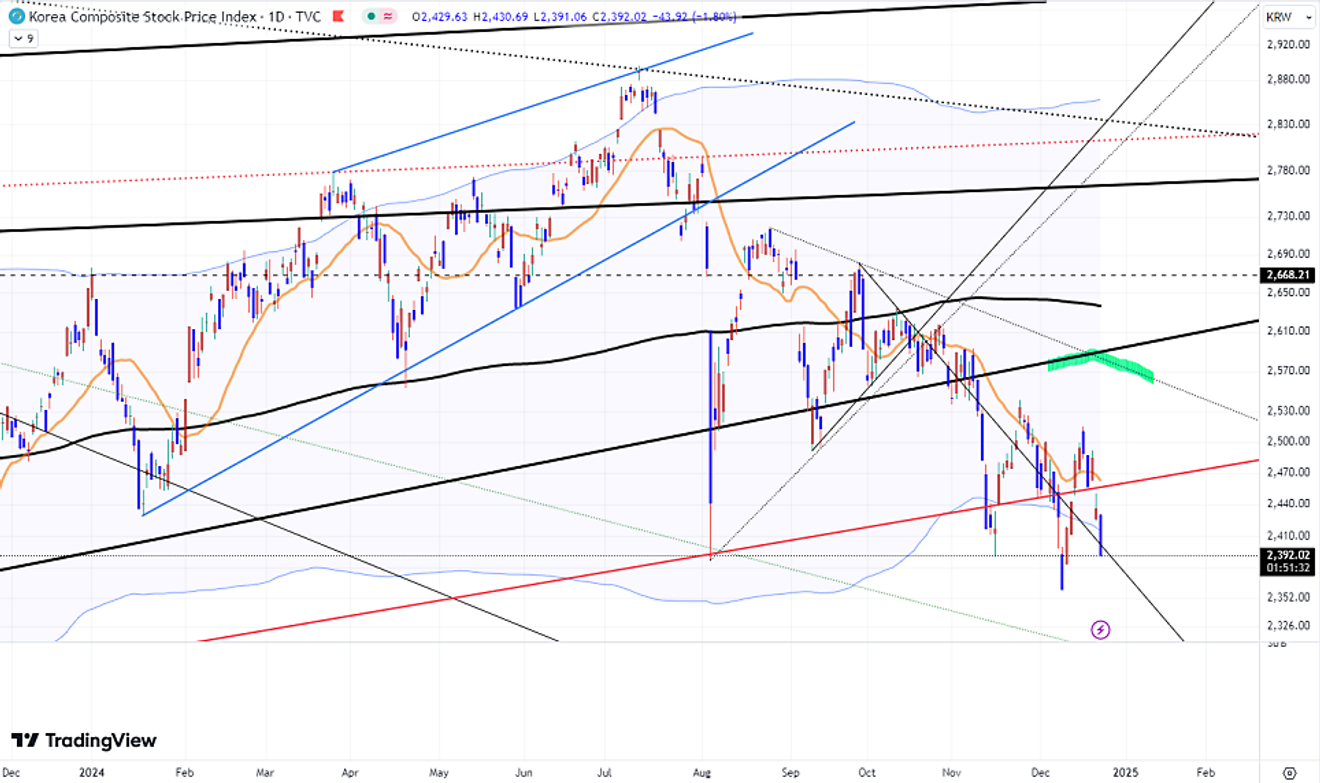

Pour l'indice KOSPI, j'avais prévu qu'un rebond jusqu'à la fin de l'année, après la confirmation de l'élection de Trump, pourrait atteindre le niveau indiqué en vert, mais pas au-delà.

Cependant, la récente situation d'état d'urgence en Corée du Sud a interrompu ce rebond. Sans cet événement, je pensais qu'il aurait été possible d'atteindre ce niveau, mais maintenant cela semble plus difficile...

KOSPI graphique journalier

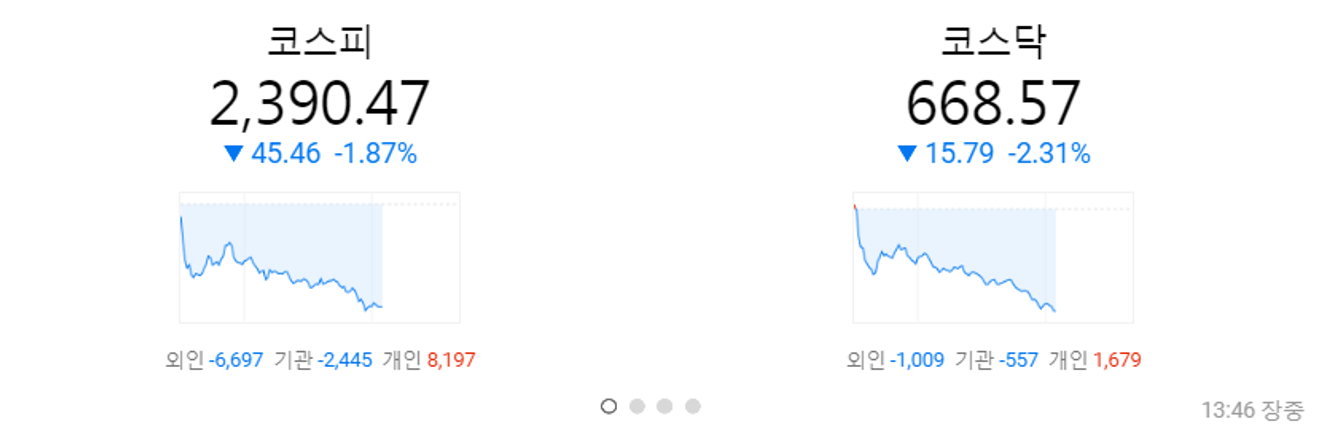

Aujourd'hui encore, les ventes à découvert par les étrangers se poursuivent, et les particuliers absorbent une grande partie de ces ventes, ce qui perpétue la tendance baissière.

Cela me fait penser que ce n'est peut-être pas le bon moment pour que les particuliers achètent.

Marché boursier sud-coréen (évolution en cours de séance)

En résumé, selon mon analyse (65 % de probabilité), je pense que le début d'une longue période de baisse des marchés boursiers mondiaux (ou le début de la phase principale d'une grande récession) vient de commencer. Les 35 % restants correspondent à un scénario de baisse survenant quelques mois plus tard.

Par conséquent, je pense qu'il est désormais nécessaire de privilégier des opérations à court terme, en profitant uniquement des rebonds techniques sur les marchés boursiers américains et coréens en forte baisse. Il faut adopter une stratégie de "Buy the dip, Sell the Rip" plutôt que de "Buy and Hold".

Mon horizon d'investissement pour les actions est de "plusieurs années". Pour l'immobilier, étant donné son inertie plus importante, je dirais "plusieurs années + alpha". Pour le marché immobilier (appartements), je pense qu'il faudra peut-être attendre le début des années 2030.

Même si une certaine volatilité persiste jusqu'à la fin de l'année, il faudra être attentif à une intensification du refroidissement du marché dès le début de l'année prochaine.

La réaction qui a suivi la réunion du FOMC a quasiment confirmé l'absence de baisse de taux lors de la prochaine réunion de janvier. Cependant, si la possibilité d'une baisse des taux en janvier, jusque-là écartée, se présentait à nouveau, il faudrait y regarder de plus près.

Il conviendra également de suivre de près les agissements inhabituels et silencieux de Berkshire Hathaway, dirigée par Warren Buffett, pour tenter de comprendre leurs motivations. Il faudra privilégier la "protection des actifs" sur le long terme.

- [돈이 보이는 경제] 워런 버핏, 美 증시 '장밋빛'인데 현금화…반대 행보 왜?

- '투자의 귀재' 워런 버핏이 이끄는 버크셔해서웨이가 22년 만에 처음으로 채권 투자에 나섰습니다. 24일 니혼게이자이신문 등 외신에 따르면 버핏은 최근 쌓은 현금성 자산 대부분을 유동성이 높은 단기 채권인 미국 재무

![[돈이 보이는 경제] 워런 버핏, 美 증시 '장밋빛'인데 현금화…반대 행보 왜?](https://imgnews.pstatic.net/image/448/2024/12/10/2024121090242_0_20241210214532771.jpg?type=w800?width=140&height=140)