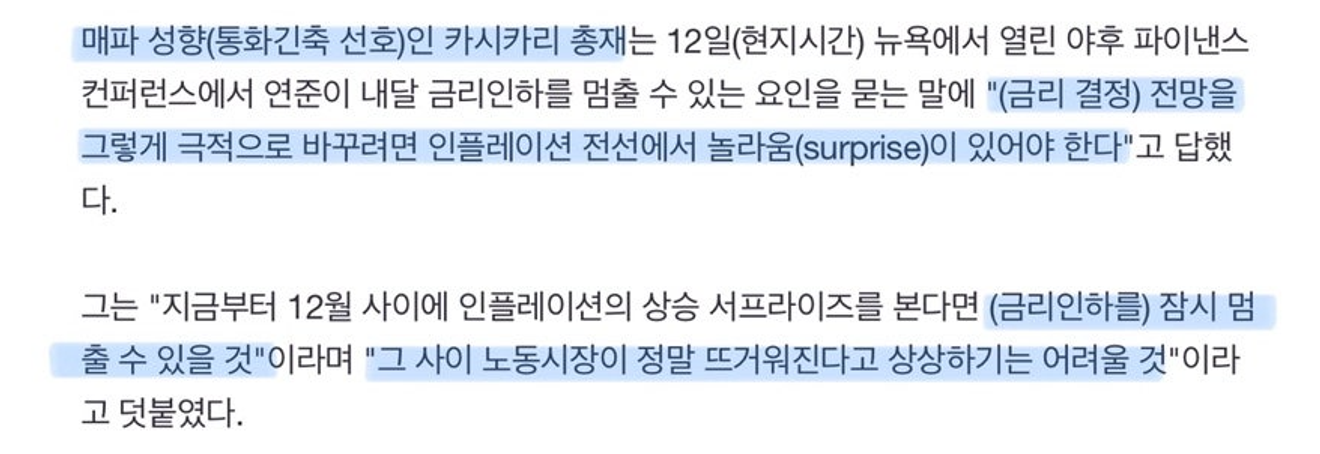

- 미국 금리 내달 추가인하? 연준 매파 위원 "동결요인은 인플레뿐"

- 카시카리 총재 "현재 통화정책은 약간 제한적" 닐 카시카리 미국 미니애폴리스 연방준비은행(연은) 총재는 다음달 연방준비제도(Fed·연준)가 금리를 내리지 않을 요인은 급격한 인플레이션뿐이라고 말했다. 매파 성향(통화

.

Jusqu'à récemment, la tendance dominante concernant la politique de taux de la Réserve fédérale était un "atterrissage en douceur + stabilisation des prix".

L'économie américaine ne montre aucun signe de récession et se dirige vers un atterrissage en douceur, selon les prévisions. À cela s'ajoute la prévision que le taux d'inflation diminue progressivement et se stabilise.

Sur la base des prévisions selon lesquelles le taux d'inflation est entré dans une phase de stabilisation, on observe une tendance à un changement de ton plus "colombe" chez les membres de la Réserve fédérale traditionnellement plus "faucons". La décision unanime de réduire les taux de 25 points de base lors du FOMC de novembre dernier illustre une tendance similaire.

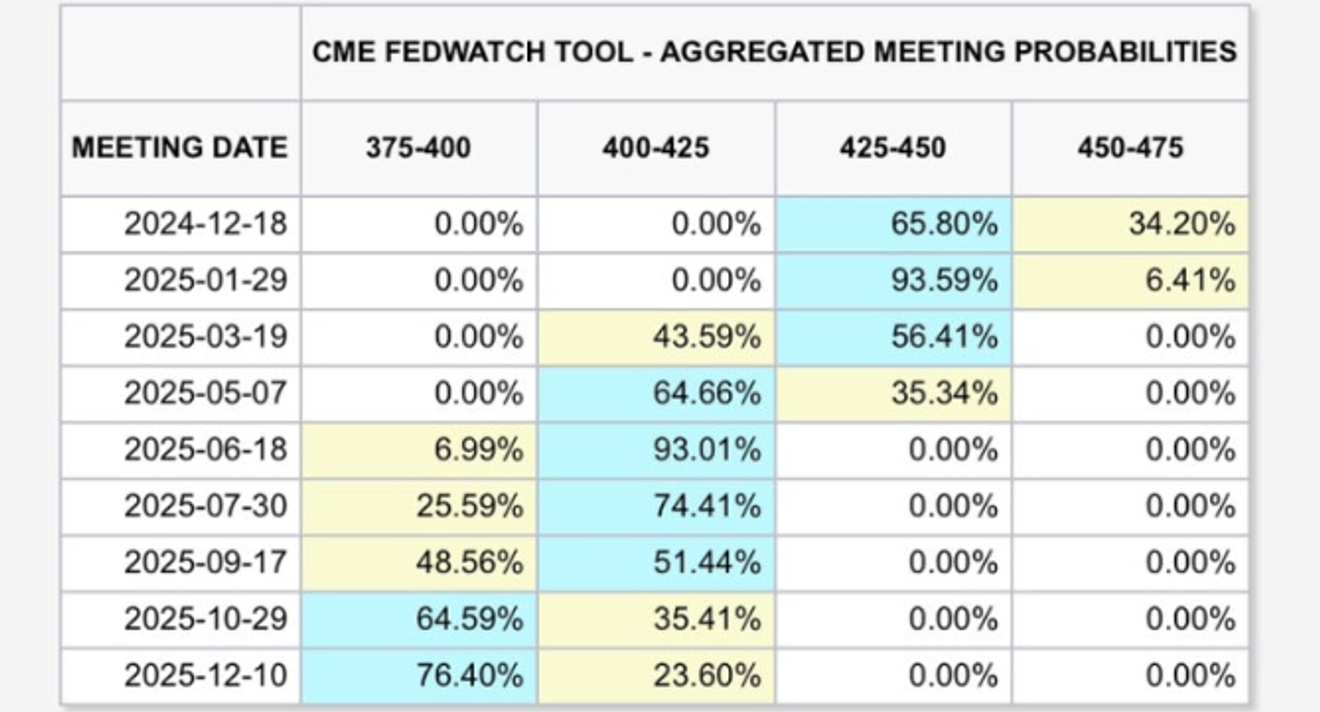

Depuis l'élection de Trump, la probabilité d'une baisse des taux lors du FOMC de décembre a légèrement diminué selon Fedwatch. Concernant cette évolution récente, le président de la Réserve fédérale, M. Clarida (un membre plus "faucon"), a déclaré dans l'article ci-dessous : "Pour interrompre la baisse des taux en décembre, il faudrait une surprise, comme une hausse soudaine de l'inflation".

Cela signifie qu'à moins qu'une donnée surprenante n'apparaisse soudainement, la volonté est de poursuivre la baisse des taux. C'est un commentaire assez inattendu de la part d'un membre "faucon" du comité.

.

Actuellement, le nombre de baisses de taux prévues par Fedwatch jusqu'à la fin de l'année prochaine est de 3 fois 25 points de base, contre 4 il y a peu de temps.

On observe un changement d'ambiance significatif par rapport aux années précédentes (2022 et 2023), où les prévisions de baisse pour l'année suivante étaient généralement autour de 5 ou 6 fois.

Bien sûr, les informations que nous recevons dans les journaux sont pour la plupart du genre : "Il ne semble pas y avoir d'inquiétude concernant une récession, et les perspectives d'inflation sont stables…".

Fedwatch

Après la confirmation de l'élection de Trump, les taux à long terme, tels que les obligations d'État à 10 ans, ont stagné après une forte hausse initiale. On commence à se demander si le récit de l'augmentation du déficit budgétaire, si souvent évoqué, est toujours pertinent.

US10Y, quotidien

Par ailleurs, alors que les obligations à long terme stagnent, les taux à court terme, comme les obligations à 2 ans, augmentent progressivement. Cela pourrait refléter les prévisions de certains selon lesquelles la baisse des taux pourrait être interrompue en décembre, comme indiqué dans le tableau Fedwatch.

US02Y, quotidien

De plus, l'évolution récente du prix de l'or soulève des doutes quant à la question de savoir si le marché craint vraiment un retour de l'inflation dû au déficit budgétaire sous l'ère Trump.

Comme le montre le graphique mensuel à long terme de l'or ci-dessous, l'or s'est récemment rapproché d'une résistance à long terme qui semble significative. On constate qu'il se maintient toujours près de ce niveau.

Or, mensuel

Cependant, en regardant de plus près le graphique journalier, on remarque une certaine hésitation, ce qui est surprenant compte tenu du renforcement actuel du "Trump trade".

Bien sûr, la récente flambée des prix du Bitcoin et de Tesla semble indiquer que le "Trump trade" est en cours, mais l'inquiétude concernant un retour de l'inflation lié au déficit budgétaire, si souvent évoquée récemment, semble moins présente.

Même après la confirmation de l'élection de Trump, le "Trump trade" se manifeste dans certains secteurs (Bitcoin, Tesla, etc.), mais l'inquiétude concernant l'inflation ne se fait pas sentir dans les indicateurs de marché associés…

Il convient de se demander si le marché ne se concentre que sur les perspectives de stabilisation de l'inflation dans un contexte d'atterrissage en douceur, ou s'il anticipe une stabilisation des prix due à une récession l'année prochaine, ce qui serait contraire à la tendance actuelle.

À partir de l'année prochaine, la question pour le marché sera de savoir s'il faut craindre l'inflation ou, à l'inverse de la tendance actuelle, la déflation.

Or, quotidien

Commentaires0