- 미국 연준, QT 언제 어떻게 되돌릴까···"섣부른 기대 금물"

- [오피니언뉴스=이상석 기자] 미국 연방준비제도(Fed·연준)가 양적 긴축(QT) 프로그램을 곧 축소하거나 심지어 종료할 것이란 전망이 시장에서 점차 당연하게 회자하는 가운데 좀 더 신중해야 한다는 전문가 경고가 나왔다.연준의 12월 연방공개시장위원회(FOMC) 이달초 의사록이 공개되고 로리 로건 댈러스 연방준비은행 총재가 대차대조표 축소 속도를 늦추는 것에 대해 언급한 이후 시장이 연준의 QT 임무 완수 선언에 대해 진지하게 받아들이기 시작했다고 마켓워치는 24일(현지시간) 전했다.의사록에서 연준의 여러 위원은 대차대조표 축소 속도

Récemment, en naviguant sur Internet, j'ai vu des informations sur l'évolution des réserves des banques américaines. Cela m'a amené à réfléchir à la possibilité d'une nouvelle crise bancaire aux États-Unis, similaire à l'effondrement de la SVB (Silicon Valley Bank) début 2023 ou aux problèmes des banques régionales. J'ai donc examiné brièvement certaines opinions sur ce sujet.

Pour commencer, je pense qu'une telle crise n'est pas imminente dans les prochains mois. Si elle se produit, ce sera probablement dans un avenir plus lointain.

Pour comprendre pourquoi une telle question se pose, il faut examiner le niveau de réserves confortable minimum (LcLOR - Lowest comfortable Level Of Reserves) pour le système bancaire américain.

Comme le montre l'article ci-dessous, la Réserve fédérale (Fed) évoque un montant minimum de réserves totales nécessaires pour assurer la stabilité du système bancaire américain. Il ne s'agit pas d'un seuil précis, mais plutôt d'un niveau « conceptuel ».

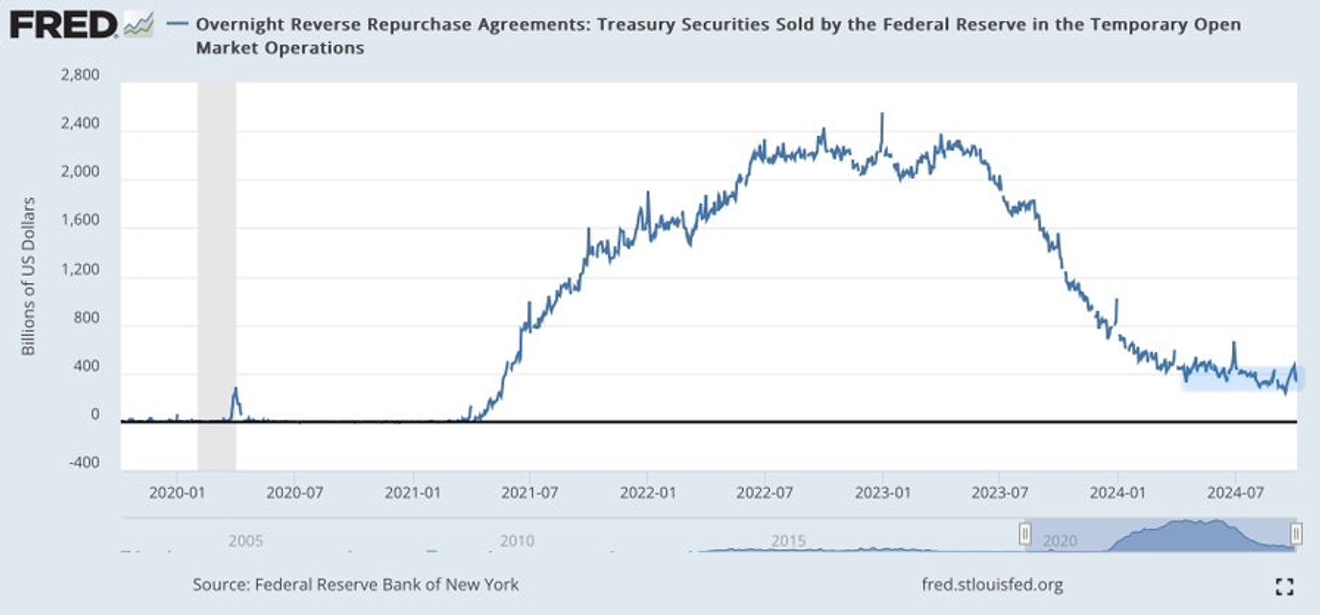

Voici l'évolution des soldes du Reverse Repo (ON RRP) de la Fed au cours des cinq dernières années. Après avoir atteint un sommet de 2,4 billions de dollars en 2022-2023, les soldes du Reverse Repo ont diminué progressivement, jouant un rôle de soutien à court terme de la liquidité du marché financier américain. Depuis le milieu de l'année, ils stagnent autour de 400 milliards de dollars.

De la même manière que le solde d'un compte courant ne descend généralement pas à zéro sauf en situation extrême, le solde du Reverse Repo de la Fed devrait rester à ce niveau, avec des fluctuations mineures, tant que les comptes Reverse Repo ne sont pas fermés.

En d'autres termes, même si le solde du Reverse Repo reste important, il semble que son rôle de reconstitution des réserves ait déjà été largement joué.

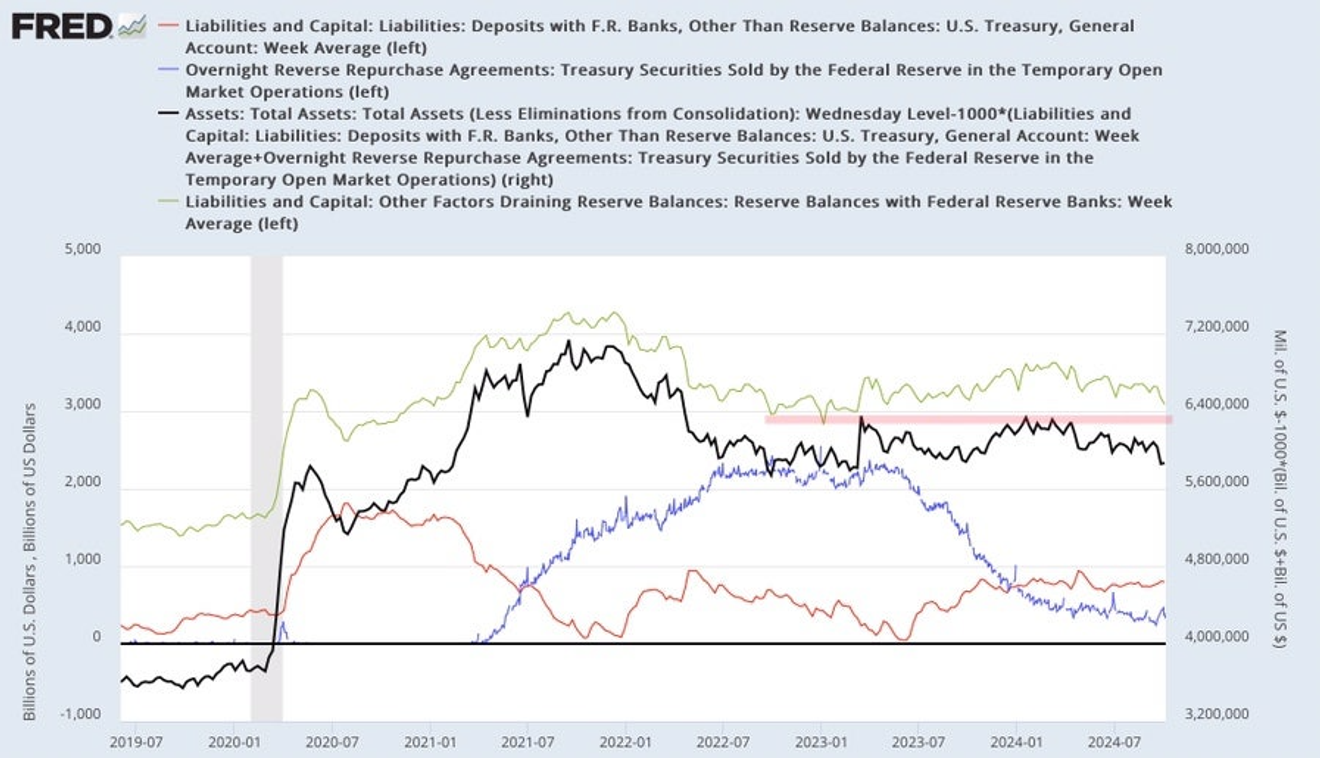

Néanmoins, malgré une baisse du montant mensuel, la réduction quantitative (QT) de la Fed se poursuit. Cela signifie que la réduction des réserves se poursuit régulièrement.

Le graphique ci-dessous, relatif à l'évolution des passifs de la Fed, montre l'évolution des réserves totales des banques (en vert). On observe que depuis quelques mois, la baisse des soldes du Reverse Repo ralentit et diminue encore légèrement après la période de paiement des impôts sur les sociétés en septembre.

Si cette situation persiste sans augmentation significative des dépenses publiques via les soldes du TGA (Treasury General Account), les réserves pourraient progressivement diminuer jusqu'à atteindre environ 3 billions de dollars, voire temporairement en dessous de ce seuil.

C'est une simple observation de la tendance actuelle. Suite à la crise bancaire des banques régionales au début de l'année dernière, le niveau de LcLOR est estimé à environ 3 billions de dollars, soit environ 10 % du PIB américain. Une baisse en dessous de ce seuil pourrait entraîner une nouvelle crise similaire à celle de l'année dernière.

L'évolution actuelle des réserves laisse donc penser qu'une crise bancaire pourrait survenir dans les mois qui viennent.

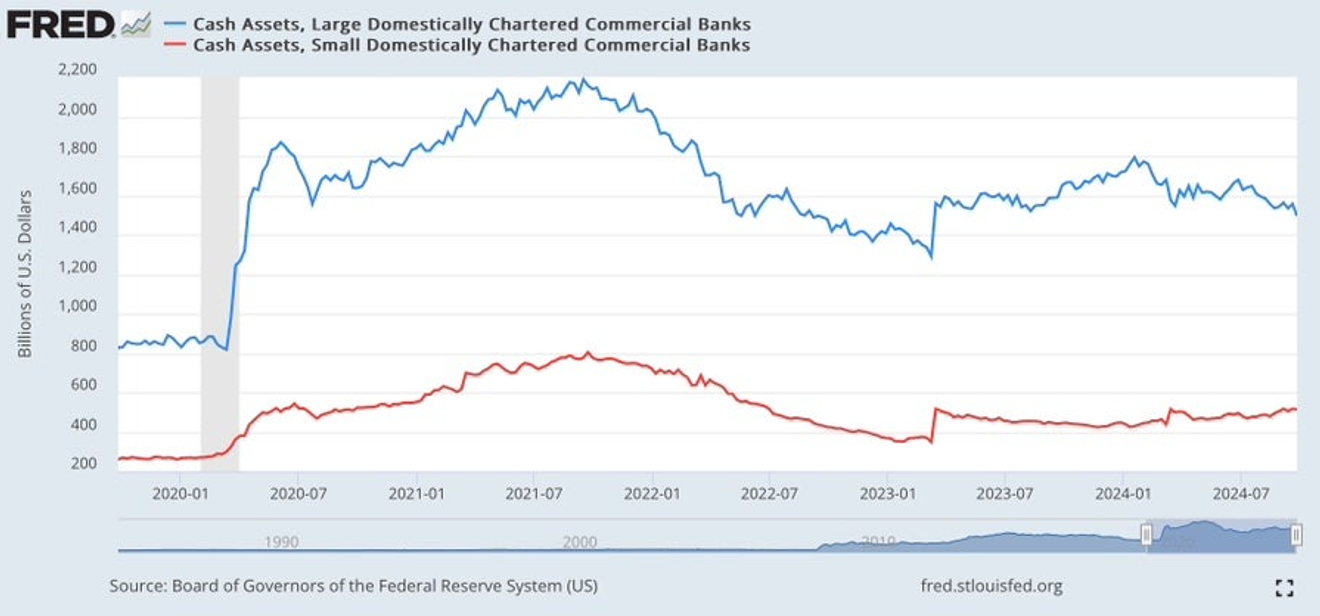

Le graphique ci-dessous montre l'évolution des réserves (liquidités) des grandes et petites banques américaines. On constate que la récente baisse des réserves totales est principalement due aux grandes banques.

Pour les grandes banques (bleu), le niveau des réserves était plus élevé début 2023 lors de la crise des banques régionales qu'en 2019 lors de la crise du marché du Repo. Bien que les réserves aient légèrement diminué depuis, le niveau actuel reste supérieur à celui de 2019.

L'évolution est similaire pour les petites banques (rouge). Cependant, contrairement aux grandes banques, les réserves des petites banques augmentent légèrement ces derniers mois.

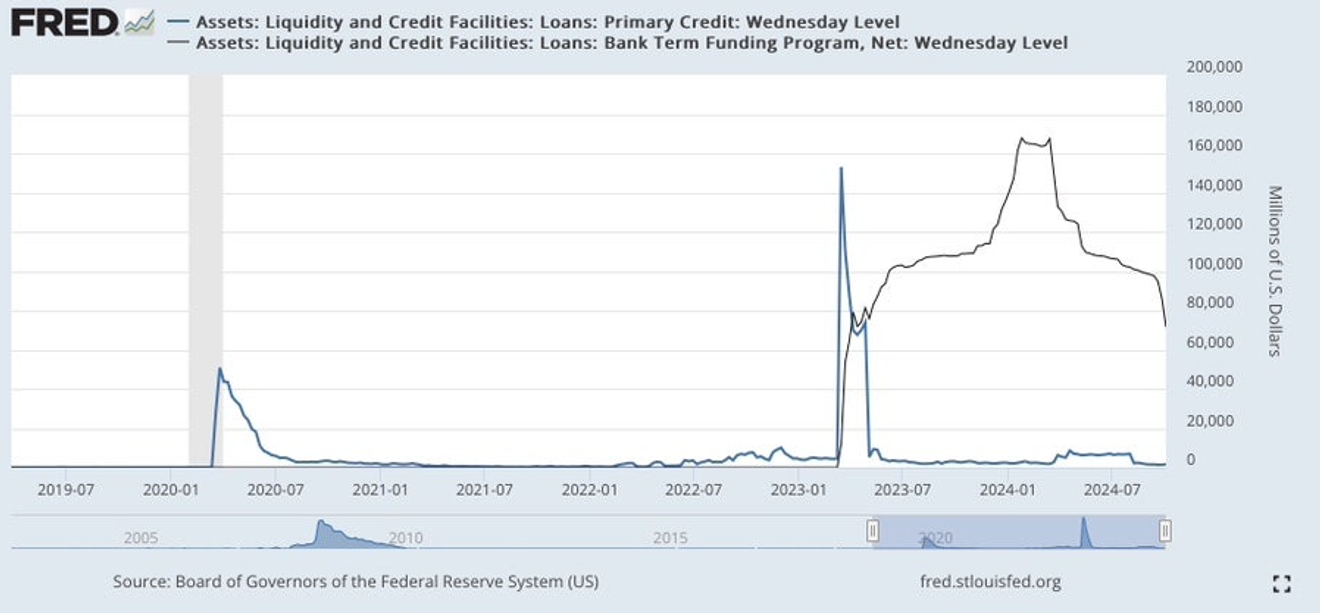

Cependant, la baisse des réserves bancaires au cours des derniers mois, principalement chez les grandes banques, ne semble pas être le signe d'une fuite de capitaux lente, mais plutôt la conséquence de la réduction des emprunts extérieurs, comme la baisse du BTFP (Bank Term Funding Program).

Il ne s'agit pas d'un problème, mais plutôt du remboursement de prêts BTFP arrivant à échéance ou d'un remboursement anticipé car le maintien de ces prêts ne présente plus d'avantage (contrairement à il y a quelques mois où des opportunités d'arbitrage sans risque étaient possibles grâce aux prêts BTFP).

En observant l'évolution des réserves totales des banques en fonction de leur taille (2019 et 2023), on constate que le montant des réserves était plus élevé lors de chaque crise, en corrélation avec l'augmentation du PIB.

Il me semble donc plus pertinent d'analyser le ratio des réserves par rapport à l'actif total plutôt que le montant total des réserves.

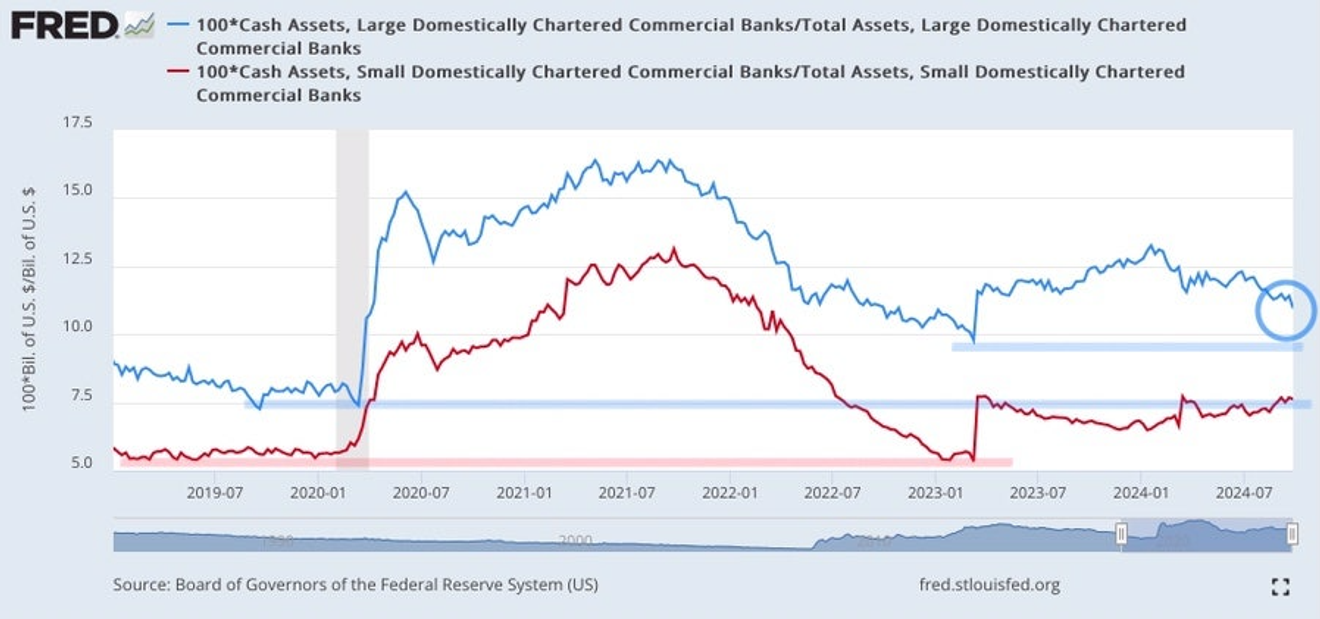

Le graphique ci-dessous présente l'évolution du ratio des réserves (liquidités) par rapport à l'actif total pour les grandes et petites banques.

Pour les grandes banques, ce ratio était plus élevé en 2023 qu'en 2019 (d'où l'absence de problèmes pour les grandes banques lors de la crise des banques régionales), et il est actuellement plus élevé qu'au moment de la crise de début 2023.

Bien que les réserves des grandes banques aient légèrement diminué ces derniers mois, elles sont encore loin du niveau de 2019. Le risque d'une crise touchant l'ensemble des grandes banques semble donc faible, même si certains problèmes peuvent survenir au niveau de banques individuelles.

Pour les petites banques, ce ratio était revenu au niveau de 2019 au début 2023, juste avant la crise des banques régionales. On peut donc en conclure qu'un retour à ce niveau pourrait entraîner une nouvelle crise.

Actuellement, le ratio liquidités/actif total des petites banques reste stable depuis la crise de début 2023 grâce aux prêts de la Fed via le BTFP et la fenêtre de refinancement (DW). La situation semble donc stable pour le moment.

Cependant, compte tenu de l'échéance des prêts BTFP prévue pour mars 2024, une nouvelle crise pourrait survenir autour de cette date, principalement chez les petites banques. Mais si une crise survient, il s'agira probablement de nouveau de problèmes liés aux pertes latentes sur les titres de dette, et la Fed aura les moyens d'y remédier.

À court terme, le système bancaire américain ne semble pas présenter de problèmes majeurs. Même en cas de crise, elle ne devrait se produire que vers mars prochain avec l'échéance du BTFP.

Cependant, l'apparition de problèmes de dépréciation sur d'autres actifs que les titres de dette considérés comme sûrs par la Fed (comme les obligations d'État et les MBS) pourrait changer la donne.

Il s'agit notamment des prêts immobiliers commerciaux (CRE), dont la situation pourrait s'aggraver si les taux d'intérêt restent élevés pendant longtemps.

L'indice des prix de l'immobilier commercial (CPPI) montre une baisse significative ces derniers temps, suivie d'un léger rebond dû aux anticipations d'une baisse des taux d'intérêt. Pour une reprise du marché de l'immobilier commercial, une baisse rapide et soutenue des taux d'intérêt est nécessaire.

À l'inverse, un ralentissement ou un arrêt de la baisse des taux d'intérêt pourrait entraîner une nouvelle baisse et des problèmes de créances douteuses. Cela pourrait engendrer une crise financière, notamment au niveau des petites banques régionales, similaire à la crise des caisses d'épargne et de crédit de 1990. Cependant, l'aggravation de la situation de l'immobilier commercial ne devrait se produire que d'ici la fin de l'année prochaine.

Au vu de ces éléments, je pense qu'une crise du système bancaire américain n'est pas imminente. Pour le moment, il est plus important de suivre de près la situation en Israël.

Il est actuellement plus important de se concentrer sur le risque d'une prolongation de la période de taux d'intérêt élevés que sur le risque d'une crise financière.

Commentaires0