- "美연준 지급준비금 3조달러 아래로"…'양적 긴축' 끝나나

- 2020년 이후 처음…연말 시중 유동성 대폭 줄어 미국 중앙은행인 연방준비제도(Fed·연준)의 은행 지급준비금이 2020년 10월 이후 처음으로 3조 달러 아래로 떨어진 것으로 전해졌다. 연말을 맞아 은행들의 시중

.

गत सप्ताहांत में, वर्ष के अंत के बाद से, संयुक्त राज्य अमेरिका में 'न्यूनतम आरामदायक आरक्षित सीमा (LCLoR, Low Comfortable Limit of Reserves)' पर कई लेख प्रकाशित हुए हैं।

संक्षेप में, पिछले साल के अंत में, अमेरिकी वाणिज्यिक बैंकों की कुल आरक्षित राशि में भारी गिरावट आई, जो घटकर 3 ट्रिलियन डॉलर से नीचे आ गई। यह पहले के बैंक संकटों के स्तर तक पहुंच गई है। इस वजह से, फेड की मात्रात्मक सुदृढीकरण (QT) नीति, जो अभी भी आरक्षित राशि में निरंतर कमी का कारण है, को जल्द ही रोक दिया जाना चाहिए।

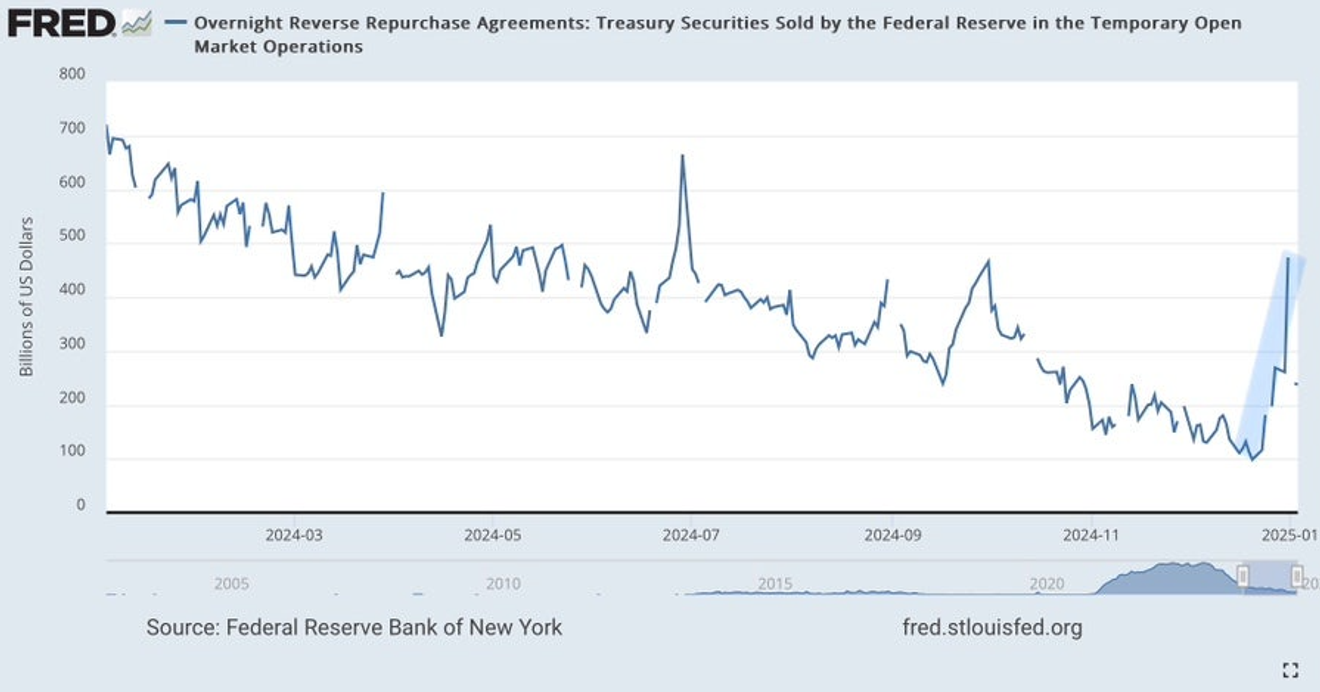

पिछले साल के अंत में अमेरिकी बैंकिंग क्षेत्र में आरक्षित राशि में अचानक आई भारी गिरावट के कारणों में से एक यह था कि बैंकों ने महीने के अंत और वर्ष के अंत के विंडो ड्रेसिंग के कारण पिछले महीने के अंत की तुलना में फेड के रिवर्स रेपो अकाउंट में अधिक धनराशि डाली थी। हालांकि, वर्ष की शुरुआत में, उन्होंने बड़े पैमाने पर धन वापस ले लिया और जल्दी ही इसे सामान्य कर लिया।

इसके अलावा, BTFP आदि के माध्यम से फेड द्वारा बैंकों को दिए गए ऋणों को तेजी से चुकाने से भी तरलता में कमी आई है।

फेड रिवर्स रेपो बैलेंस प्रवृत्ति

जैसा कि पहले समाचारों में बताया गया है, LCLoR का अर्थ है 'बैंकिंग क्षेत्र की स्थिरता के लिए (तरलता की कमी के कारण होने वाले संकटों से बचने के लिए) आवश्यक न्यूनतम आरक्षित राशि' जिसके बारे में फेड सोचता है।

हालांकि, फेड द्वारा बताए गए तटस्थ ब्याज दर की अवधारणा की तरह, यह एक स्पष्ट रूप से गणना की गई संख्या नहीं है, बल्कि पिछले अनुभवों पर आधारित एक तरल अवधारणा है।

.

ऊपर दिए गए लिंक वाले लेख के कुछ अंशों में, यह उल्लेख किया गया है कि वॉल स्ट्रीट 3 ट्रिलियन डॉलर से थोड़ा अधिक न्यूनतम आरक्षित राशि को उपयुक्त मानता है, लेकिन पिछले साल के अंत में यह उससे थोड़ा कम था।

अतीत में, जब आरक्षित राशि इस स्तर से नीचे चली जाती थी, तो बैंकिंग क्षेत्र में तरलता की कमी के कारण अस्थायी संकट या कुछ समस्याग्रस्त बैंकों का दिवालिया हो जाना आम बात थी।

.

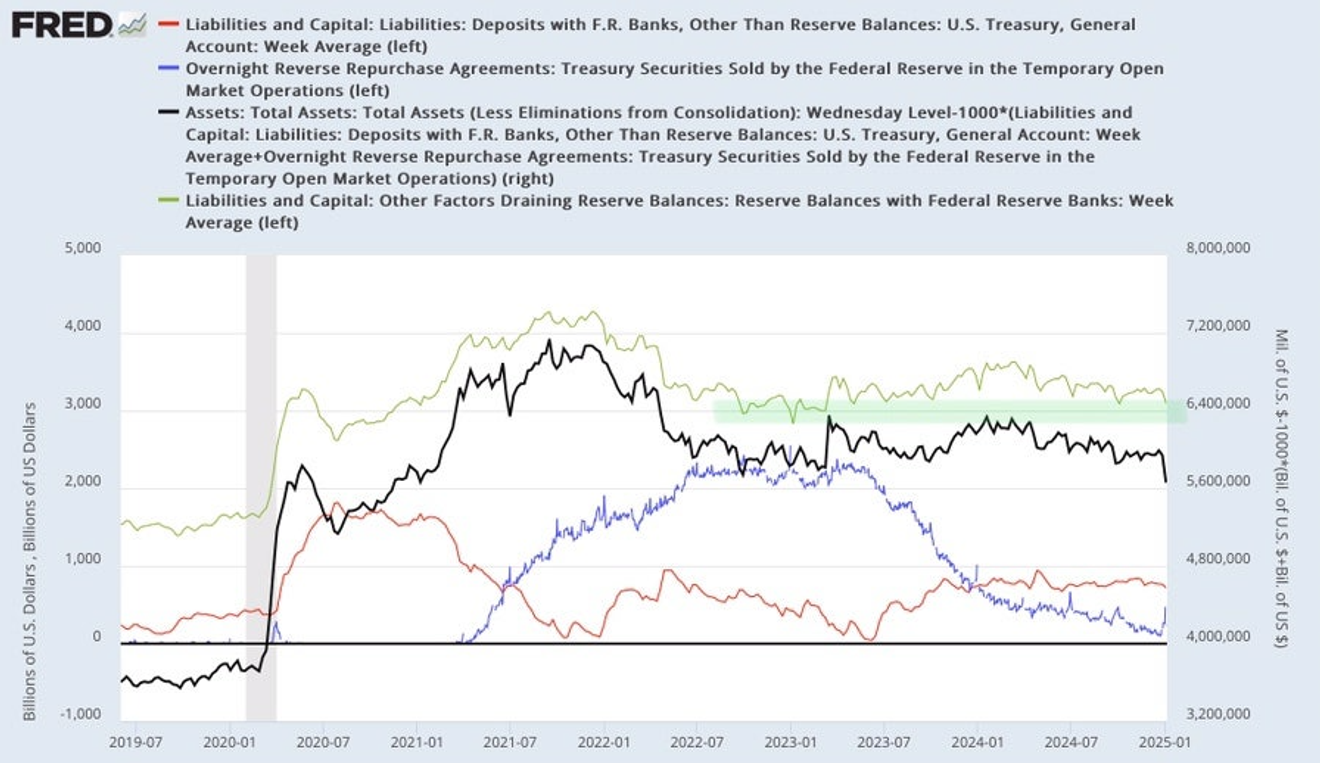

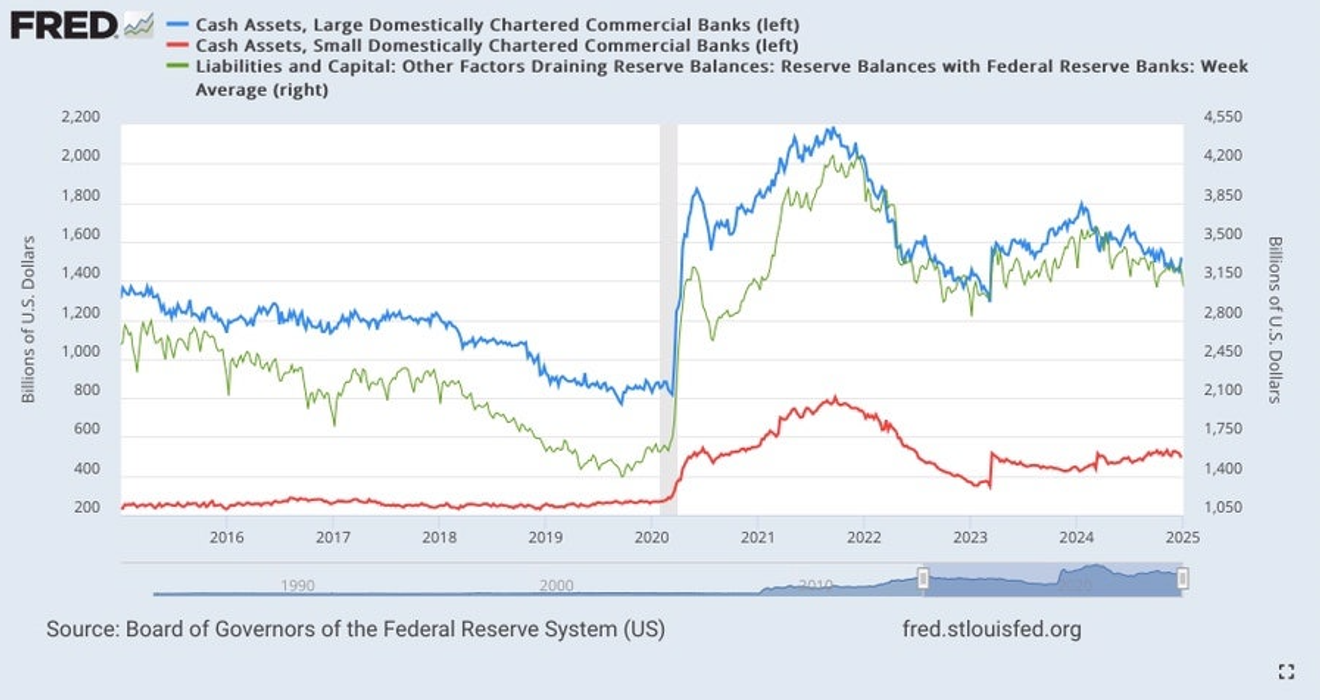

नीचे दिए गए फेड देनदारी खाता चार्ट में, हरी रेखा आरक्षित राशि को दर्शाती है। हालांकि, वर्ष के अंत में आई और गिरावट को इसमें शामिल नहीं किया गया है, लेकिन 3 ट्रिलियन डॉलर के स्तर के आसपास, 2023 की शुरुआत में 'SVB संकट के रूप में जाना जाने वाला क्षेत्रीय बैंक संकट' आया था।

इसलिए, वर्तमान में इस 3 ट्रिलियन डॉलर के स्तर को LCLoR के रूप में उल्लेख किया जा रहा है।

फेड ऋण खाता प्रवृत्ति

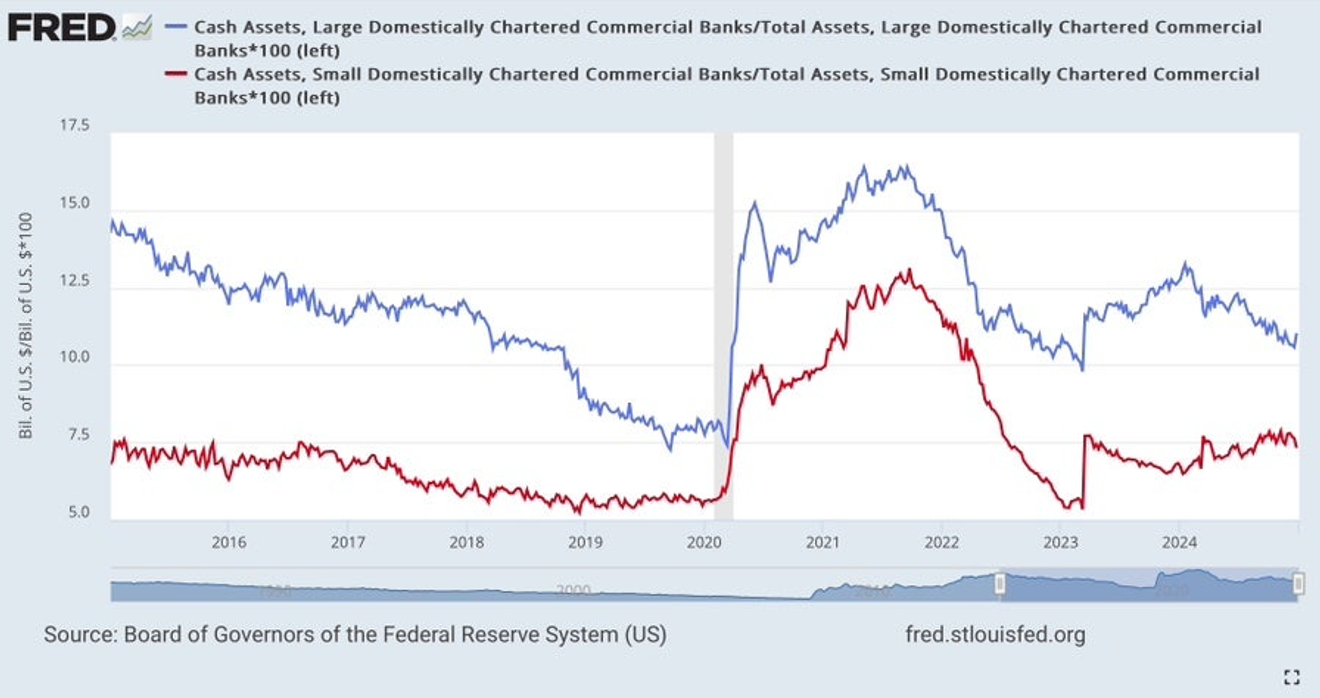

हालांकि, जैसा कि हमने पहले देखा है, यदि हम अमेरिकी बैंकों को बड़े (नीली रेखा) और छोटे (लाल रेखा) बैंकों में विभाजित करते हैं, तो अभी तक ऐसी कोई स्थिति नहीं दिखती जिससे कोई समस्या हो।

नीचे दिए गए चार्ट में, पिछले कुछ वर्षों में अमेरिकी बैंकों में दो अवधि में समस्याएँ आई हैं।

एक 2019 में हुआ, जिसे 'रेपो संकट' कहा जाता है, जिसमें बड़े और छोटे दोनों बैंकों में संकट आया था। दूसरा 2023 की शुरुआत में हुआ 'क्षेत्रीय बैंक संकट' था, जो छोटे क्षेत्रीय बैंकों तक ही सीमित था।

इससे अनुमान लगाया जा सकता है कि बड़े बैंकों की आरक्षित राशि को 2019 के स्तर तक गिरना होगा, और छोटे बैंकों की आरक्षित राशि को 2023 की शुरुआत के स्तर तक गिरना होगा, तभी तरलता की कमी के कारण बैंकिंग क्षेत्र में समस्याएं उत्पन्न होने की संभावना अधिक होगी।

लेकिन अभी ऐसा नहीं लग रहा है। बैंकिंग क्षेत्र की कुल आरक्षित राशि में परिवर्तन अनिवार्य रूप से बड़े बैंकों की आरक्षित राशि के आकार के अनुसार होगा। 2024 में आरक्षित राशि में कमी छोटे बैंकों की तुलना में अधिक नकदी वाले बड़े बैंकों में आई है, इसलिए इससे कोई समस्या नहीं दिखती।

बैंक वर्गीकरण के अनुसार आरक्षित राशि (नकद) की कुल संपत्ति में हिस्सेदारी [%]

बैंक वर्गीकरण के अनुसार आरक्षित राशि (नकद) की कुल राशि [अरब डॉलर]

बैंकों की मौजूदा ऋण संपत्तियों में बड़े पैमाने पर समस्या या चूक दर में वृद्धि होने से पहले, मुझे नहीं लगता कि अभी कोई बड़ी समस्या है।

हाल ही में, वाणिज्यिक अचल संपत्ति, विशेष रूप से कार्यालय भवनों में चूक दर, छोटे क्षेत्रीय बैंकों में काफी बढ़ी है, लेकिन अभी तक यह उजागर नहीं हुई है, इसलिए कुछ समय की छूट मिल सकती है।

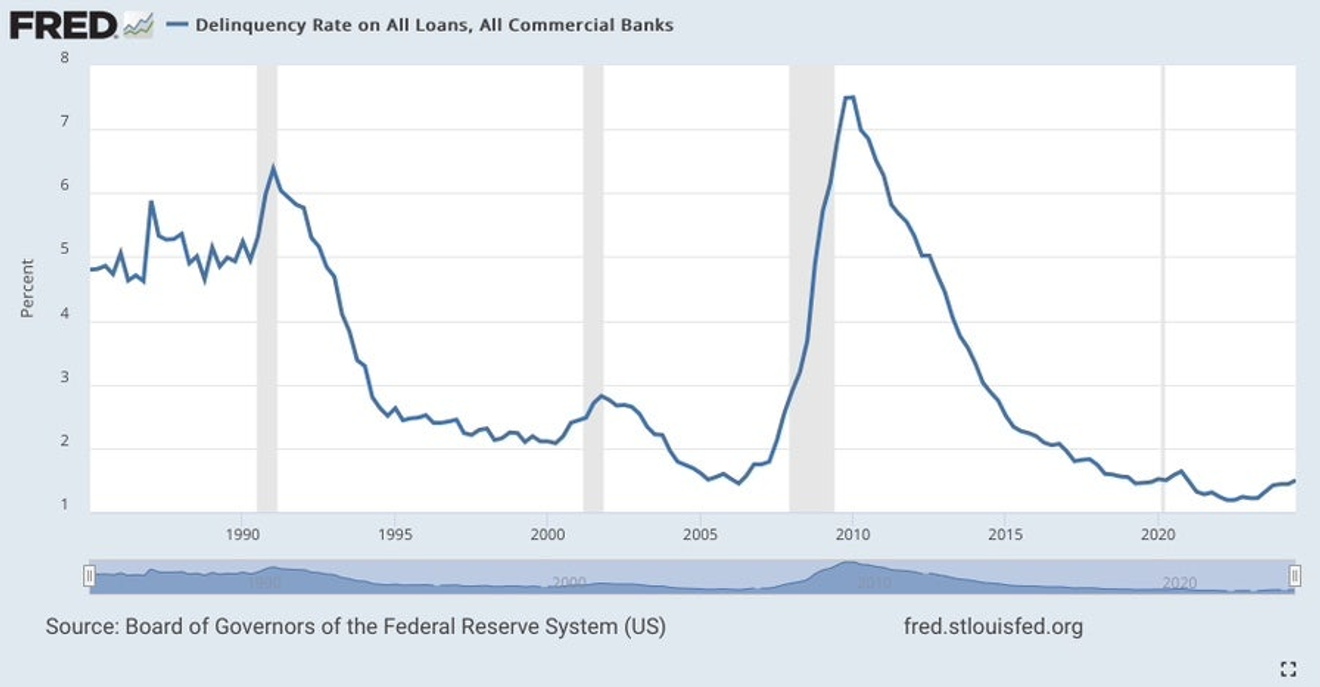

नीचे दिया गया बैंकों का कुल चूक दर थोड़ा बढ़ा है, लेकिन अभी भी कम स्तर पर है, इसलिए यह बड़े बैंकों से संबंधित नहीं लगता। अगर अमेरिकी बैंकों में कोई समस्या आती है, तो यह कुछ समय बाद फिर से क्षेत्रीय बैंकों में आ सकती है...?

अमेरिकी वाणिज्यिक बैंकों की कुल चूक दर प्रवृत्ति

इसलिए, मुझे नहीं लगता कि फेड को अपनी मात्रात्मक सुदृढीकरण नीति को तुरंत रोकने की आवश्यकता है। हालांकि, चूँकि रिवर्स रेपो पिछले साल के अंत में 100 बिलियन डॉलर से नीचे भी चला गया था, इसलिए मुझे लगता है कि इस वर्ष की पहली तिमाही में रोक के समय पर चर्चा शुरू करने की आवश्यकता है।

मुझे लगता है कि अमेरिकी बैंकिंग क्षेत्र की समस्याओं के कारण अमेरिका में वित्तीय संकट आने की संभावना अभी दूर की बात है। इसलिए, मैं यूट्यूब पर 'अमेरिका में वित्तीय संकट आने वाला है' जैसे वीडियो पर ध्यान नहीं देता हूँ।

लेकिन मुझे लगता है कि इस संभावना के लिए और समय लग सकता है। वाणिज्यिक अचल संपत्ति और शेयर बाजार दोनों के लिए...

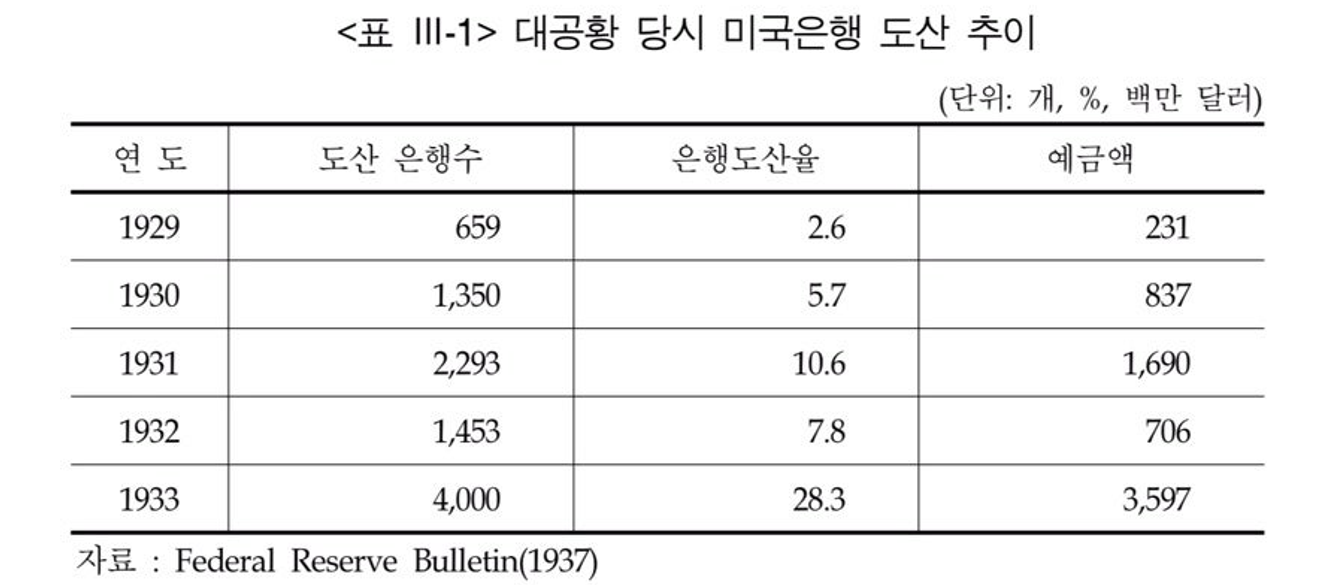

कुछ समय पहले मैंने आपको दिखाया था कि महामंदी के दौरान बैंकों के दिवालियेपन में वृद्धि 1929 में नहीं बल्कि दो साल बाद 1931 में हुई थी, और फिर दो साल बाद 1933 में बैंकों के दिवालियेपन में भारी वृद्धि हुई थी।

अगर अमेरिका में कोई समस्या आती है, तो मुझे लगता है कि यह 2007 में शुरू हुआ और 2008 में बढ़ा वैश्विक वित्तीय संकट की तरह नहीं होगा, जहाँ बैंकों और वित्तीय संस्थानों की समस्याएँ सीधे बढ़ती हैं, बल्कि 'पहले संपत्ति पक्ष में समस्या आने के बाद' बैंकों में फैलती है।

मेरा मानना है कि अगर ऐसा होता है, तो यह वित्तीय संकट के साथ शुरू होने वाले संपत्ति बाजार (शेयर बाजार) के संकट के बजाय, शेयर बाजार में किसी कारण से गिरावट आने के बाद कुछ समय बाद बैंकों में फैलता है।

और मुझे लगता है कि यह जल्द ही स्पष्ट हो सकता है। मैं नेफकॉन में भी इसका उल्लेख कर रहा हूँ, लेकिन अगर आप बड़ी रकम का निवेश कर रहे हैं, तो आपको दीर्घकालिक रणनीति के संदर्भ में इसका पुनर्मूल्यांकन करना चाहिए।

गत शुक्रवार से शेयर बाजार में आई तेजी अल्पकालिक प्रवृत्ति है, तो यह आखिरी चिंगारी हो सकती है...

किसी भी तरह से, यह एक ऐसा समय है जहाँ हर किसी की अपनी सोच और निर्णय महत्वपूर्ण है।

- 주식투자를 위한 금융시장 추적기 : 네이버 프리미엄콘텐츠

- Top-down 형 주식투자를 선호하는 분들을 위한 미국 실시간 차트지표 및 매크로 분석의 시장 이야기(종목추천 등 유사투자자문 행위 아님에 유의) - 2024 미 증시 장기고점론에 이은 2025-2028 글로벌 경제 대공황(장기 하락장) 가설은 현실화 될 것인가? 현실화 가능성에 대응하는 시황 중심의 생존형 경제 스토리. 블로그 '시장은 항상 옳더라(/gupsin)' 필자가 운영하는 프리미엄콘텐츠 채널 // ※ 본 채널은 퀀트적 관점에서의 탐색을 위한 일부 포스팅 외에는 개별 종목들의 추천/분석과는 거리가 있는 경제/투자 채널이므로 착오 없으시기 바랍니다. (*착오 구독에 유의)