- 美 2분기 부동산 압류 9년만에 최대…상업용 부동산 침체 여파

- 1분기 대비 13% 늘어난 28조원…"상황개선 어렵다 판단해 압류" 팬데믹 이후 사무실 수요급감 여파…CMBS 연체율 11년만에 최고 이지헌 특파원 = 미국의 상업용 부동산시장 침체 지속으로 지난 2분기의 부동산 자

.

कुछ महीने पहले तक, अक्सर यह खबरें आती रहती थीं कि घरेलू निवेश संस्थानों ने अमेरिका या यूरोप में वाणिज्यिक अचल संपत्ति (मुख्य रूप से इमारतें) में द्वितीयक निवेश किया था और लगभग अपनी पूरी पूँजी गँवा दी थी। लेकिन अब ऐसा कम ही देखने को मिल रहा है।

नीचे दी गई खबर जुलाई के अंत में आई थी, जो इस साल की दूसरी तिमाही से संबंधित अमेरिकी वाणिज्यिक अचल संपत्ति बाजार की खबर थी। दूसरी तिमाही में, उच्च ब्याज दरों के चलते वाणिज्यिक अचल संपत्ति बाजार में मंदी बनी हुई थी, जिसके कारण 9 साल में सबसे अधिक जब्ती हुई थी।

और फिर, सितंबर FOMC से, फेड ने 50bp की बड़ी कटौती के साथ बेंचमार्क ब्याज दरों में कमी शुरू कर दी और नवंबर में भी लगातार ब्याज दरों में कमी जारी रखी।

अगली बैठक दिसंबर में है, और फेड के अध्यक्ष पॉवेल ने हाल ही में अपने भाषण में संकेत दिया है कि वे एक बार के लिए रुक सकते हैं, लेकिन सामान्य तौर पर, निवेश संस्थानों का सामान्य विश्लेषण यह है कि अगले साल भी ब्याज दरों में कमी जारी रहेगी।

इसलिए, नीचे दिया गया 2 हफ़्ते पहले का लेख बताता है कि ब्याज दरों के प्रति अत्यधिक संवेदनशील अमेरिकी वाणिज्यिक अचल संपत्ति बाजार भी फेड के इस रुख के अनुरूप सुधार की उम्मीद कर रहा है।

- 美 연준 금리 인하, 상업용 부동산 반등 가능성 시사

- 연방준비제도(Fed·연준)의 금리 인하가 미국 상업용 부동산(CRE) 시장에 긍정적 변화를 가져올 수 있다는 전망이 나왔다.7일(현지시간) CNBC에 따르면 웰스파고는 연준의 50bp 금리 인하는 글로벌 금융위기 이후 최악의 상업용 부동산 침체가 끝나가고 있음을 의미한다고 전했다.웰스파고 선임 이코노미스트 찰리 도허티는 "금리 인하가 만능 해결책은 아니지만, 덜 제한적인 통화정책이 상업용 부동산 회복의 기반을 마련하고 있다"고 설명했다.그는 "장기 금리 하락이 자본화율 상승 압력을 완화하고 부동산 가치 하락 속도를 늦추고 있다"며

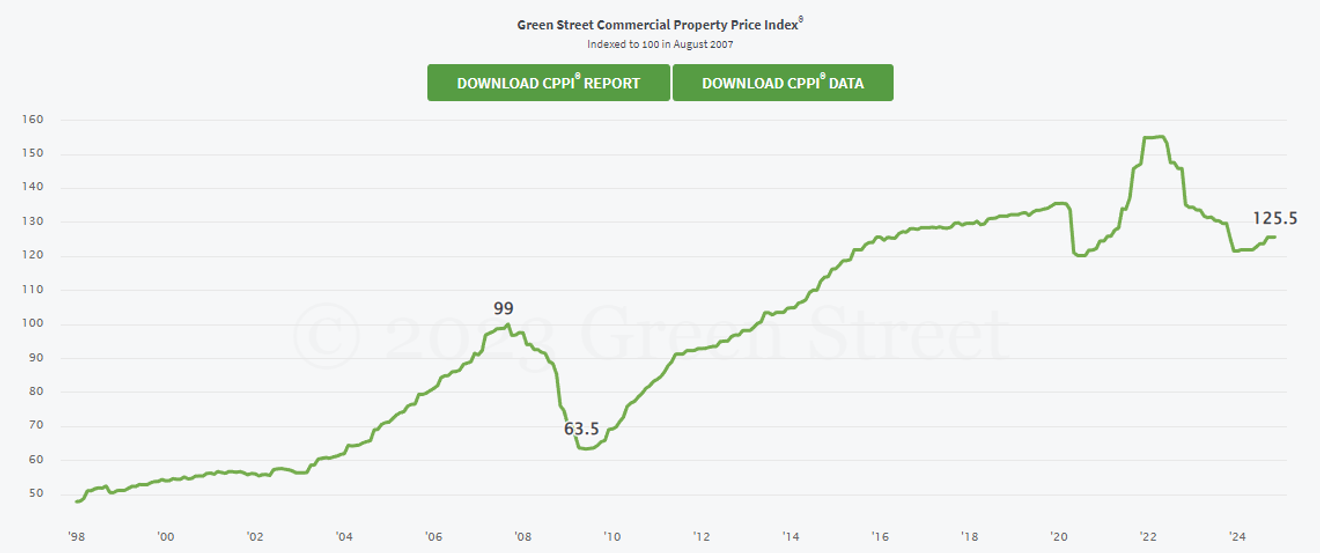

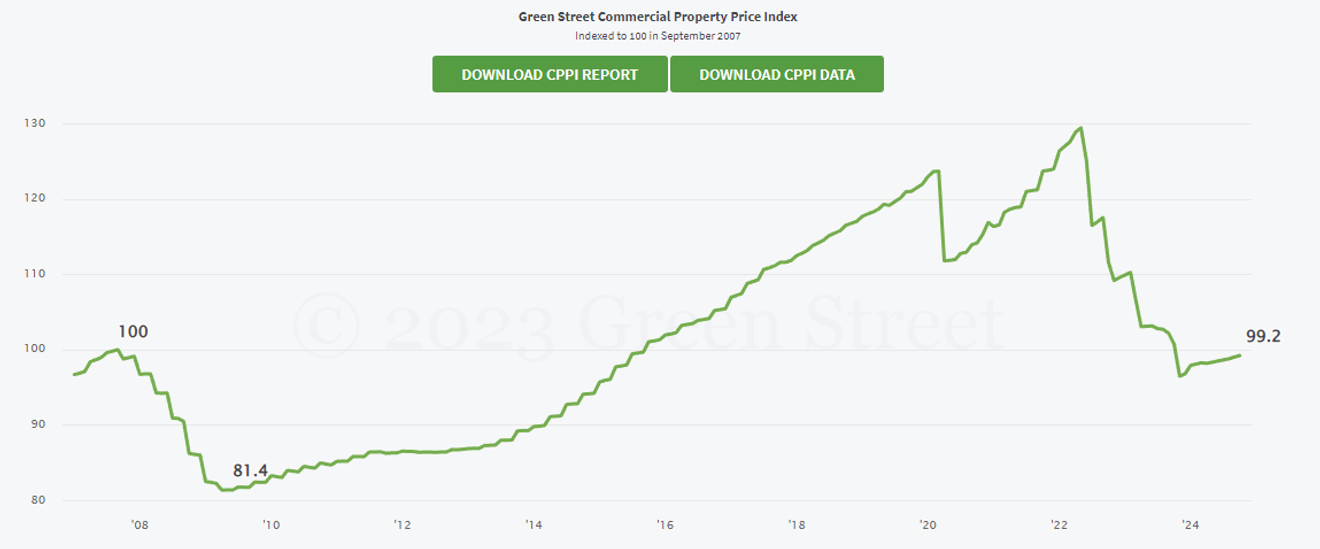

नीचे अमेरिका और यूरोप में वाणिज्यिक अचल संपत्ति (CRE) की मूल्य सूचकांक CPPI के रुझान को दर्शाते हुए ग्राफ़ दिए गए हैं।

अमेरिका के मामले में, पिछले साल के अंत में नवंबर के आसपास से, 2024 के मध्य में ब्याज दरों में कमी शुरू होने की उम्मीद के कारण लगातार गिरती कीमतें रुक गई हैं, और उसके बाद से थोड़ी-थोड़ी बढ़ोतरी हुई है, और हाल के तीन महीनों (अगस्त-अक्टूबर) में सूचकांक स्थिर है।

अभी तक, ब्याज दरों में कमी का असर CRE बाजार में देरी से दिख रहा है, या बाजार की स्थिति ऐसी है कि ब्याज दरों में कमी पर भी कोई खास प्रतिक्रिया नहीं मिल रही है... इन दो में से एक ही कारण होगा।

अमेरिकी व्यावसायिक अचल संपत्ति सूचकांक, स्रोत: Greenstreet.com

यूरोपीय व्यावसायिक अचल संपत्ति सूचकांक, स्रोत: Greenstreet.com

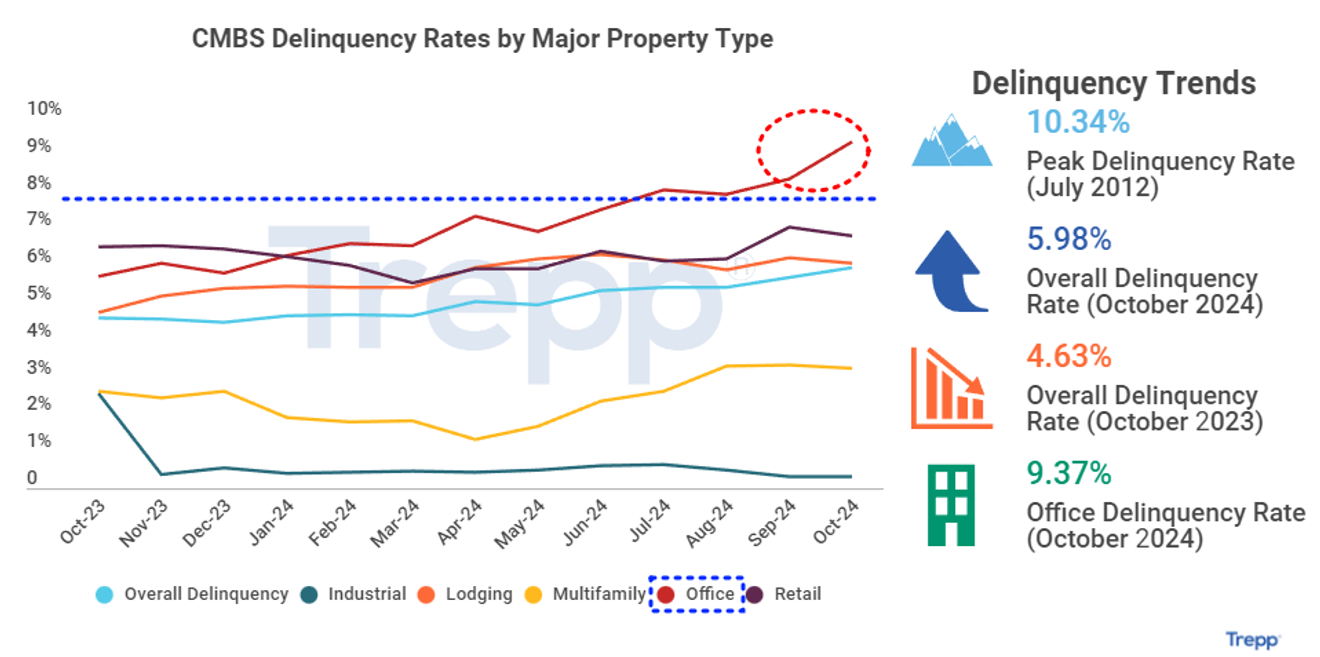

नीचे Trepp.com द्वारा नियमित रूप से किए गए सर्वेक्षण से प्राप्त वाणिज्यिक अचल संपत्ति के प्रकार के अनुसार CMBS (वाणिज्यिक अचल संपत्ति समर्थित ऋण प्रतिभूति) की चूक दर के रुझान को दर्शाया गया है।

आमतौर पर, किसी विशेष संपत्ति के ऋण की चूक दर, अतीत में भी, तब तक ठीक रहती है जब तक कि वह निचले स्तर से कुछ ऊपर तक नहीं पहुँच जाती है, लेकिन 7-8% के स्तर को पार करने पर समस्याएँ उत्पन्न होने लगती हैं। इस स्तर को पार करने पर, चूक दर में वृद्धि की गति भी तेज होने लगती है।

नीचे दिए गए चार्ट में भी, सबसे बड़ी समस्या कार्यालय (मुख्य रूप से इमारतें) हैं। इस साल की गर्मियों में 7% की चूक दर को धीरे-धीरे पार करने के बाद, अक्टूबर के हालिया आंकड़ों में भी यह दर तेजी से बढ़ रही है।

इसके नीचे औद्योगिक अचल संपत्ति (औद्योगिक) भी है, जिसकी चूक दर 7% के करीब है, लेकिन फिर भी ब्याज दरों में कमी के बाद से वृद्धि की गति धीमी हो गई है। दूसरी ओर, कार्यालयों की चूक दर में वृद्धि का रुझान जारी है।

इस रुझान को देखते हुए, अगर फेड तेजी से ब्याज दरों में कमी करता है, तो अन्य प्रकार की संपत्तियों को बड़ी समस्या होने से पहले ही नियंत्रित किया जा सकता है, लेकिन मुझे ऐसा लगता है कि कार्यालय (इमारतें), भले ही ब्याज दरों में कमी जारी रहे, अगर यह लगातार बड़ी कटौती जैसी तेजी से नहीं होती है, तो वह पहले से ही मंदी की ओर झुक गया होगा।

2024 अक्टूबर व्यावसायिक अचल संपत्ति प्रतिभूतियाँ (CMBS) चूक दर (स्रोत: Trepp.com)

टिप्पणियाँ0