- 트럼프 승리에 베팅하는 ‘트럼프 트레이드’가 살아났다

- 트럼프 트레이드 최대 수혜주 트럼프 미디어, 보름도 안돼 90% 가까이 치솟아 비트코인·달러화·은행주도 강세...“베팅 사이드 믿고 트럼프 승리 확신은 금물” 미국 대선을 10여일 앞둔 가운데 공화당 대선 후보인 도

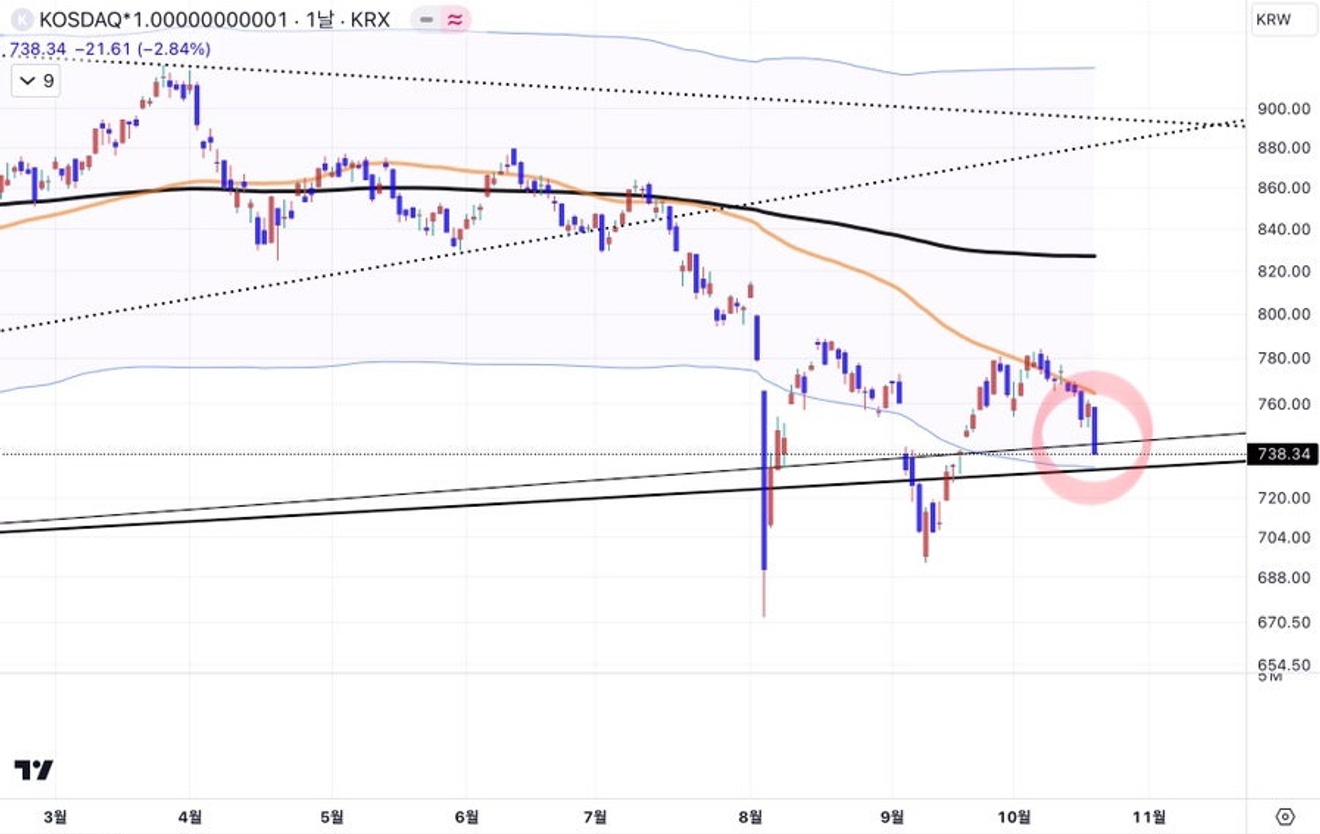

Annak ellenére, hogy az amerikai tőzsde tegnap vegyes kereskedéssel zárt, a hazai tőzsde ma ismét meredeken zuhant. A KOSPI 1,31%-kal, a KOSDAQ pedig ennél is nagyobb, közel 3%-os, pontosabban 2,84%-os eséssel zárt.

A KOSPI és KOSDAQ indexekkel szorosan összefüggő Samsung Electronics, Ecopro és egyéb jelentős részvények is jelentős mértékben estek.

A mai hazai piaci mozgások eredményeként a KOSPI index kissé eltért a rövid távú trendvonalától, a KOSDAQ index pedig a 60 napos mozgóátlag ellenállását nem tudta áttörni, és jelentős negatív gyertyával zárt. Nem túl jó irányzatnak tűnik.

BUX napi gyertyadiagramm

BÉT napi gyertyadiagramm

Az alábbiakban a KOSDAQ heti gyertya diagramja látható. A KOSPI diagramja nem sokkal tér el ettől, de a KOSDAQ heti diagramját nézve, amely az év első felében indult, és amelynek a végső pontját nagyjából a diagramon látható pontra becsüljük, úgy tűnik, hogy a közelmúltban a közbeeső szakaszban tartózkodik, amiről korábban már beszéltünk.

Úgy tűnik, hogy ma megkezdődött a hátralévő szakasz. Ha a koronavírus-járvány mélypontjához közeli szintre közelítünk, akkor a további esés mértéke még mindig jelentős, és ehhez a mozgáshoz a KOSDAQ index legnagyobb piaci kapitalizációjú részvényeinek is jelentős gyengülést kell mutatniuk a közeljövőben.

BÉT heti gyertyadiagramm

A mai kereskedési nap eredményei azt mutatják, hogy a KOSDAQ index legnagyobb piaci kapitalizációjú részvényei, köztük az Ecopro és az Ecopro BM, valamint más akkumulátorgyártó cégek, és az Alteogen, HLB és más biotechnológiai cégek is gyengültek.

Az alábbiakban az Ecopro és az Ecopro BM napi diagramja látható, amely azt mutatja, hogy a szeptember eleji emelkedés után a részvényárfolyam ismét áttörte a rövid távú támaszszinteket, és csökkenésnek indult.

EcoPro napi gyertyadiagramm

EcoPro BM napi gyertyadiagramm

A KOSPI indexre jelentős hatással lévő Samsung Electronics részvényárfolyama ma is több mint 2%-kal esett, és nem mutatott rövid távú technikai visszapattanást, hanem folyamatosan csökkenő tendenciát mutat.

Tekintettel arra, hogy nincs jelentős rövid távú visszapattanás, meg kell fontolni, hogy a külföldi befektetők által dominált eladási nyomás folyamatosan fennmarad-e.

Bár a Samsung Electronics részvényárfolyama jelentősen csökkent a csúcshoz képest, és olcsóbb lett, de a külföldi befektetők által dominált eladások miatt további árcsökkenésre kell számítani. Ezért még azoknak az új befektetőknek is, akik olcsón akarnak vásárolni, hosszú távra (néhány hétre) kell tervezniük, és részletekben kell vásárolniuk. Ha az árfolyam a heti diagramon látható 53 000 vonal alá esik, akkor felgyorsítható a részletekben történő vásárlás.

Samsung Electronics napi gyertyadiagramm

Samsung Electronics heti gyertyadiagramm

A hazai tőzsdét jelentősen befolyásoló amerikai tőzsde jelenlegi trendjében a legfontosabb rövid távú narratíva nem a gazdasági kilátásokkal vagy az inflációs aggályokkal, hanem a "piac növekvő kamatlábaival" kapcsolatos aggodalommal függ össze. Jelenleg nem várható, hogy a rövid távon gazdasági recesszió vagy az infláció újraéledése jelentős problémát okozna.

Ehelyett inkább a közép távú perspektívában jelentkező inflációs újraéledéssel kapcsolatos aggályok merülnek fel, amelyeket jelenleg főként Donald Trump elnök újbóli megválasztásának növekvő valószínűsége támaszt alá, ami a "Trump-kereskedelem" (Trump trade) erősödéséhez vezet.

A híres politikai fogadási, vagy szerencsejáték oldalakon a közvélemény-kutatásoktól eltérően hirtelen megnőtt Trump megválasztásának valószínűsége (fogadási arány), ami komoly kérdéseket vet fel. Az alábbi cikkben leírtak szerint ez a hirtelen növekedés azzal is együtt járt, hogy nagy összegű pénz áramlott a politikai fogadási oldalakra, ami felvetette a véleménymanipuláció gyanúját.

Bár nem hivatalos közvélemény-kutatásról, hanem politikai fogadásokról van szó, ez is jelentős hatással van a közvéleményre. Ha nagy összegű pénzt szándékosan, a választások előtt a Trump-megválasztás reményében fektettek be, akkor ez nem egyszerűen politikai pénzügyi támogatás, hanem közvetlen véleménymanipuláció kísérlet.

Valójában, ha csak a módszert nézzük, akkor a közelmúltbeli dél-koreai hírekben gyakran szereplő Myongtae-gyun közvélemény-kutatás manipulációjával és a pszichológiai manipuláció lehetőségével kapcsolatos ügyekhez hasonlónak tűnik a lényeg.

- "'트럼프 승리 확률 60%' 유명 베팅사이트, 조직적 베팅 의혹"-WSJ

- 오는 11월 미국 대선에서 후보자가 초박빙 대결을 보이고 있는 가운데 암호화폐 기반 유명 예측 시장에서 승리 가능성이 도널드 트럼프 전 대통령 쪽으로 크게 치우쳐 그 배경에 관심이 쏠리고 있다고 월스트리트저널(WSJ

Az alábbi diagramok az amerikai 30 éves és 10 éves államkötvények napi kamatláb-mozgását mutatják. Látható, hogy a hosszabb lejáratú kötvényeknél (30 év) a piaci kamatlábak gyorsabban és nagyobb mértékben emelkednek.

A hírek szerint a Trump-kereskedelem miatt a hosszú lejáratú kötvények hozama meredeken emelkedik, és ezzel egyidejűleg a dollár is gyorsan erősödik. Ennek eredményeként, míg a Big Tech cégek stagnálnak július óta, a Federal Reserve kamatcsökkentésének várakozásai miatt jelentősen megemelkedtek azok a szektorok és részvények, amelyek korábban erősödtek, és most már látható, hogy a további emelkedésük nehézségekbe ütközik.

Amerikai 30 éves államkötvény hozam

Amerikai 30 éves államkötvény hozam

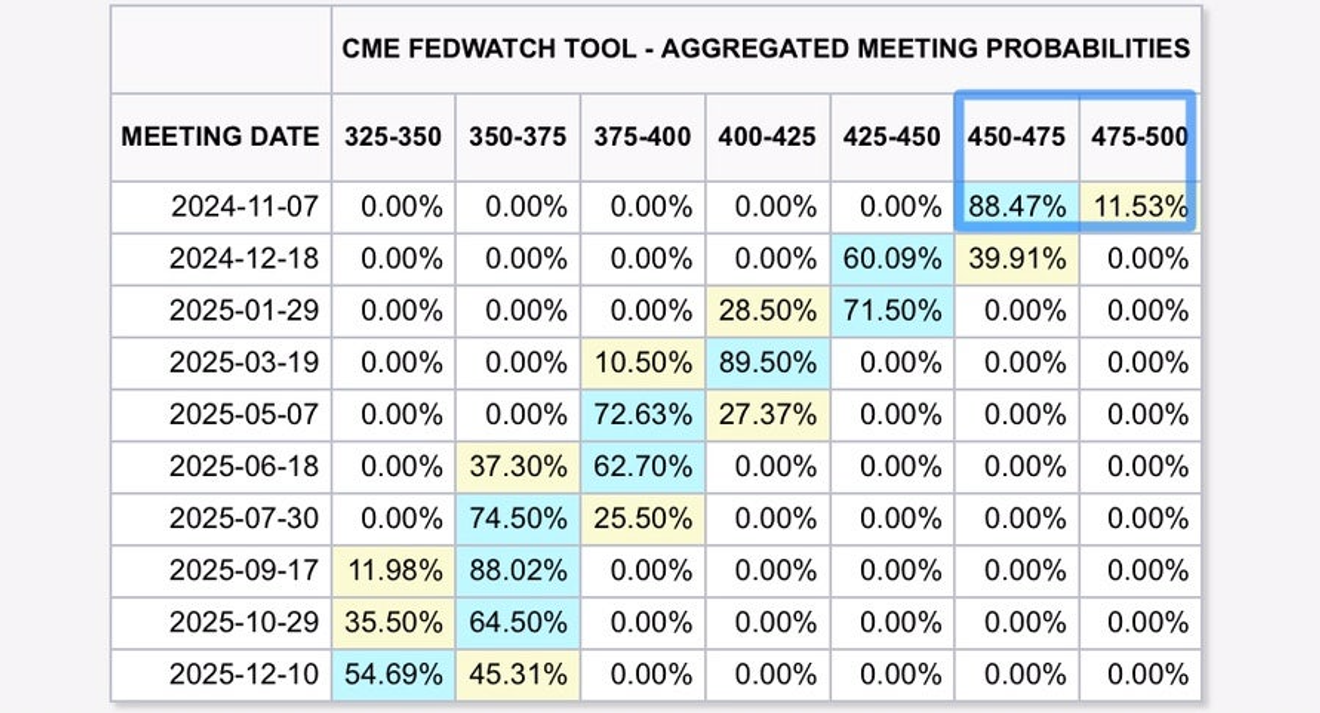

A Fedwatch adatai szerint a novemberi FOMC ülésen a 25 bázisponttal történő kamatcsökkentés valószínűsége 80-90% között mozog.

Bár alacsony, de a Trump-kereskedelem jelenlegi erősödése megakadályozza a kamatláb-változatlanul hagyásának valószínűségének csökkenését. Ha ez a valószínűség növekszik, az amerikai tőzsde is érzékenyen reagálhat.

Fedwatch kamatláb-várakozási valószínűségi táblázat

Jelenleg az amerikai és a hazai tőzsde tekintetében a legnagyobb kockázatot nem az amerikai gazdasági aggályok vagy a rövid távú infláció újraéledése jelenti, hanem a "kamatsokk lehetőségének felmerülése".

A Trump-kereskedelem jelenleg csak kisebb ingadozásokat okoz. Ha azonban más tényezők is hozzájárulnak, a hosszú lejáratú kötvények hozama tovább emelkedhet, ami a Közel-Kelet esetleges konfliktusával is összefügghet.

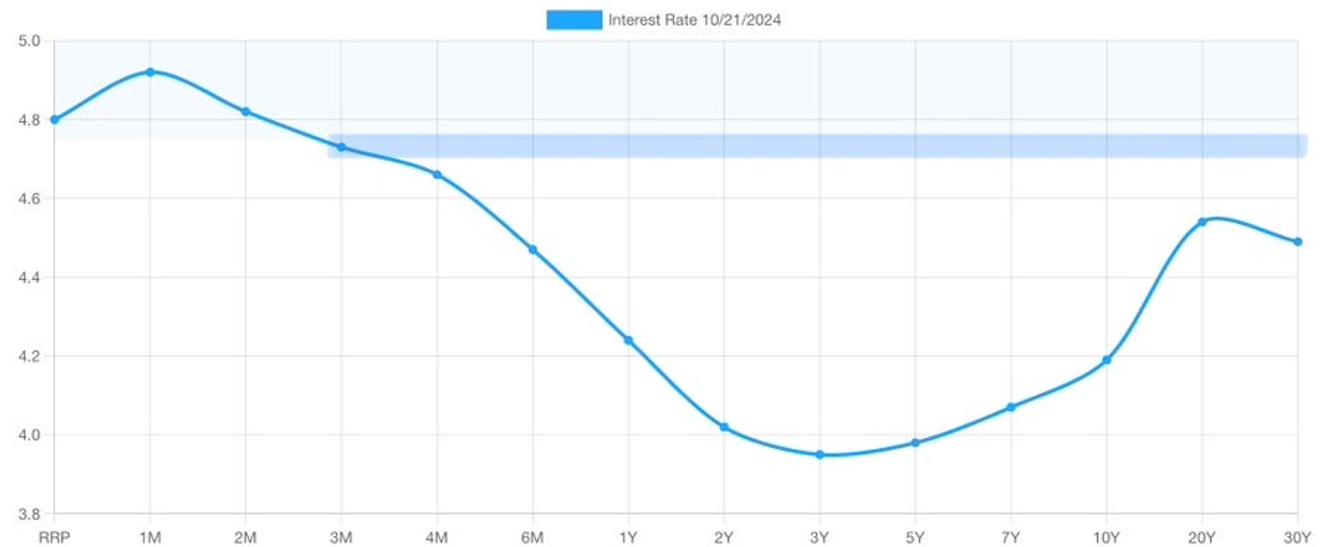

A 30 éves kötvény hozama már megközelíti a 4,5%-ot, a 10 éves kötvény hozama pedig körülbelül 4,2%-on áll. Vajon mennyi lesz a 10 éves kötvény hozama, mielőtt a piac érzékenyen reagál?

Személy szerint úgy gondolom, hogy ez akkor kezdődhet, amikor újra felmerül a piac egyik fő aggodalma, a "rövid és hosszú lejáratú kamatlábak közötti különbség normalizálódása". Akárcsak a 10 éves és a 2 éves kötvények közötti különbség normalizálódása volt nemrégiben fontos kérdés, a 10 éves és a 3 hónapos kötvények közötti különbség normalizálódása is fontos tényező, valamint az ehhez kapcsolódó állampapír-piaci bear steepening jelenség is.

Amerikai hozamgörbe

Tegnap a Goldman Sachs "a következő 10 évben az amerikai részvénypiac hozama nem fogja meghaladni az államkötvények hozamát" - című, pesszimista hosszú távú előrejelzést adott ki.

Bár időbeli eltérés van, Ray Dalio, Stanley Druckenmiller és más Wall Street legendák már korábban is hasonló véleményt fogalmaztak meg, és most a Goldman Sachs és a JP Morgan is hasonló álláspontot képvisel.

Úgy vélem, hogy ők is, hasonlóan ahhoz, amit gyakran mondok, az "amerikai tőzsde hosszú távú csúcsának" szempontjából teszik ezt előre. Ahogy az alábbi videó miniatűrjén is látható, az "a felfelé ívelő tendencia véget ért" vélemény nem azt jelenti, hogy hosszú távú piaci zuhanás következik. Van még egy lehetőség, a "hosszabb ideig tartó oldalazás" is.

- 골드만삭스 "미국 증시 강세장 끝났다…향후 10년 수익률 3%"

- 미국 증시의 향후 10년 수익률이 연평균 3%에 그칠 것이란 미 투자은행 골드만삭스의 전망이 나왔다. 지난 10년간의 장기 강세장이 더이상 연출되기 어려울 것이란 예상이다. 21일(현지시간) 블룸버그 보도에 따르면

Hozzászólások0