- 파월 “미국 경제 강해…노동시장 하방 위험 적어”

- “미국 경제 유지되지 않을 이유 없어”“중립금리 찾기 위해 신중할 여유 생겨”▲제롬 파월 미국 연방준비제도(Fed·연준) 의장이 4일(현지시간) 딜북 서

.

Néhány hete, de a FOMC sajtótájékoztatóján is Powell, a Fed elnöke folyamatosan azt nyilatkozta, hogy "az amerikai gazdaság még mindig erős, és nincs szükség azonnaliabb kamatcsökkentésre".

Ezek a nyilatkozatok és a mostani FOMC "hawkish csökkentése" együttesen ahhoz vezettek, hogy az FOMC közleményének szerdai bejelentése után az amerikai tőzsde zuhanással zárt.

Személy szerint úgy gondoltam, hogy az amerikai tőzsde ilyen mértékű zuhanása, ami hatalmas negatív gyertyát eredményezett, nem az év végén, hanem inkább január elején, a nem mezőgazdasági foglalkoztatottsági adatok közzététele körül fog bekövetkezni, de úgy tűnik, ez a negatív gyertya korábban jelent meg.

Powell elnök mostanában többször ismételgette, hogy "az amerikai gazdaság még mindig nagyon erős", és ezt most alaposan átgondolom. Vajon ez "őszinte" kijelentés-e, vagy egyfajta "blöff" a befektetők megzavarására? Attól függően, hogy melyik igaz, utólagosan dől majd el, hogy elkezdődött-e a globális (tőke-, ingatlan-) piac tartós és jelentős mértékű hanyatlása.

A címben említett 65%-os valószínűség azt jelenti, hogy személy szerint 65%-ra teszem annak a valószínűségét, hogy Powell elnök kijelentése "blöff" volt, és ez a FOMC-től kezdve indította el a folyamatot(?).

A menekülési lehetőség? A fennmaradó 34% valószínűség arra utal, hogy Powell állítása – jelenlegi nézőpontból – igaz lehet, de talán csak néhány hónapig (a tőzsde is) fennmarad.

Ha Powell elnök legutóbbi kijelentése hibának álcázott blöff volt, akkor azt hiszem, nagyon hasonló a 2021 második felében tett kijelentéséhez, miszerint "a jelenlegi infláció átmeneti (transitory inflation)", amivel elmulasztotta a megfelelő kamatemelés időpontjának meghatározását, és ez tovább növelte az inflációt.

- "'물가 상승 일시적'은 Fed 역사상 최악의 판단"

- 알리안츠의 모하메드 엘-에리언 수석 경제자문역이 "물가 상승은 일시적"이라고 한 제롬 파월 미국 연방준비제도(Fed) 의장의 발언이 Fed 역사상 최악의 정책 판단이었다고 파월 의장을 혹평했다. 블룸버그 통신에 따르

Akik már régóta követik a blogomat, tudják, hogy az év első felében gyakran érveltem az "amerikai tőzsde hosszú távú csúcspontja" mellett. Azt mondtam, hogy ha megjelenik az amerikai tőzsde csúcspontja, akkor ahhoz, hogy ezt a csúcspontot újra átlépjük, legalább tíz évnél több időre lesz szükség.

Azonban ingadoztam abban, hogy a csúcspont megjelenése után azonnal hosszú távú csökkenő piacra lépünk-e, vagy egy nagyobb időbeli eltérés (kb. egy év) után. Nemrég, november elején, Trump megválasztásának megerősítése után azt írtam, hogy "ha megtörik, akkor rögtön elkezdődik". A bejegyzés címe is erről szól.

Az alábbiakban az S&P 500 index idei alakulását bemutató napi gyertyadiagramm látható.

A napi diagramon az A pontot az 1. csúcsnak, a B pontot a 2. csúcsnak tekintettem a piaci trend megfigyelésekor. A C sávot pedig "Trump kereskedés által okozott további meghosszabbított hullámnak" tekintettem.

És a napokban a FOMC eredményéből fakadó hatalmas negatív gyertya megjelenésével úgy tűnik, hogy Powell véget vetett? Trump megválasztása óta tartó Trump kereskedésnek.

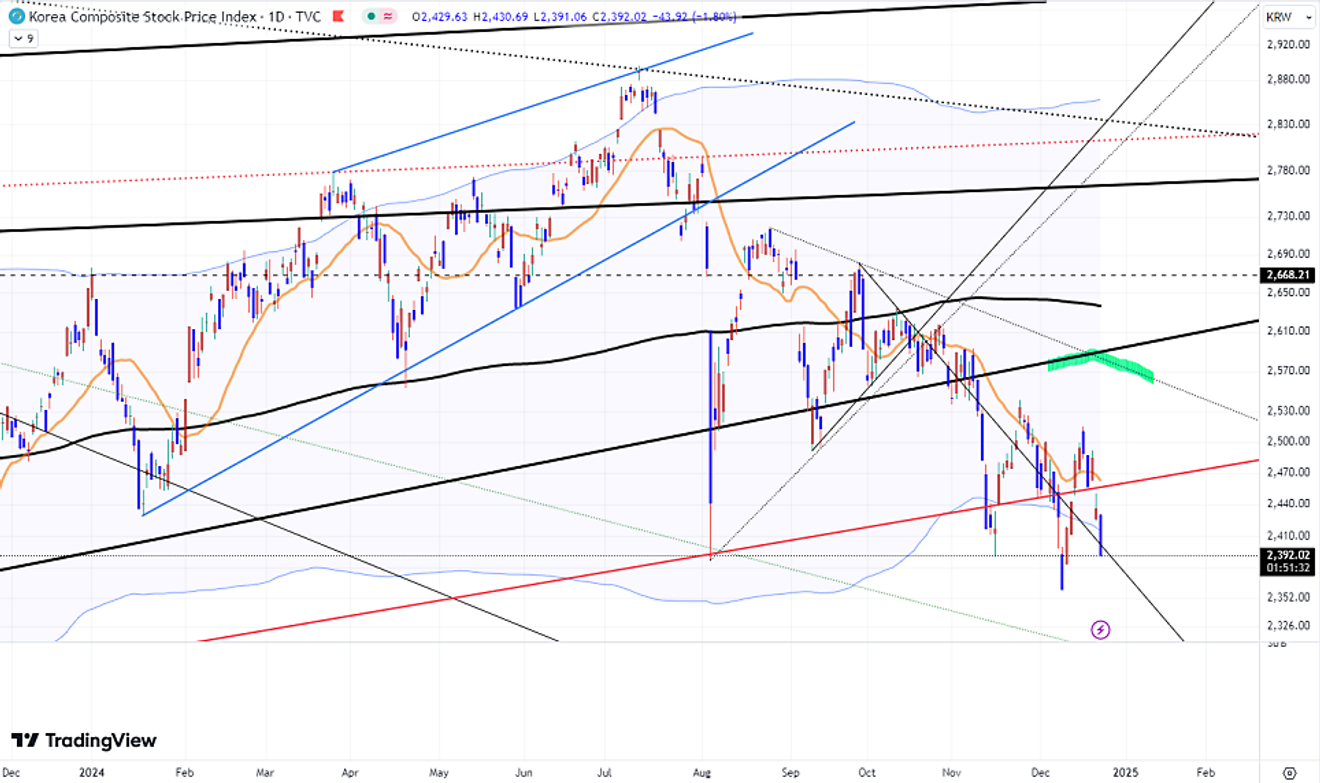

S&P 500 napi grafikon

Ha a Trump kereskedés a megválasztás megerősítése után azonnal további meghosszabbított hullám formájában folytatódik, akkor úgy tűnik, hogy az amerikai tőzsde nem akarja tovább húzni. Úgy tűnik, hogy csak az év végéig húzzák, majd eldobják.

Ezért feltettem a kérdést: "Vajon jó-e?", hogy a koreai tőzsdét is magában foglaló hazai tőzsde, a Samsung Electronics hosszú távú esése után visszapattanást mutat az év végéig.

Ha az S&P 500 index fenti diagrammja szerinti nézőpontból nézzük az amerikai piacot, akkor érthető, hogy a korábbi vezető részvény, az Nvidia, júliustól gyenge teljesítményt mutat.

Ha az S&P 500 és a három fő index, valamint az Nvidia alakulását együtt nézzük, arra következtethetünk, hogy júliustól a közelmúltig több hónapon keresztül lassan alakult ki a csúcs.

Nvidia részvény napi grafikon

A Kospi index tekintetében azt mondtam, hogy ha Trump megválasztása után az év végéig emelkedés következik be, akkor a zölddel jelölt pont közelébe is eljuthat, de azon túl nem.

De végül a nemrégiben bekövetkezett hazai rendkívüli állapot miatt megtört az emelkedés. Úgy tűnik, hogy ha ez a helyzet nem következett volna be, akkor a pont közelébe is eljuthattak volna, de most már ez nehéznek tűnik…

KOSPI index napi grafikon

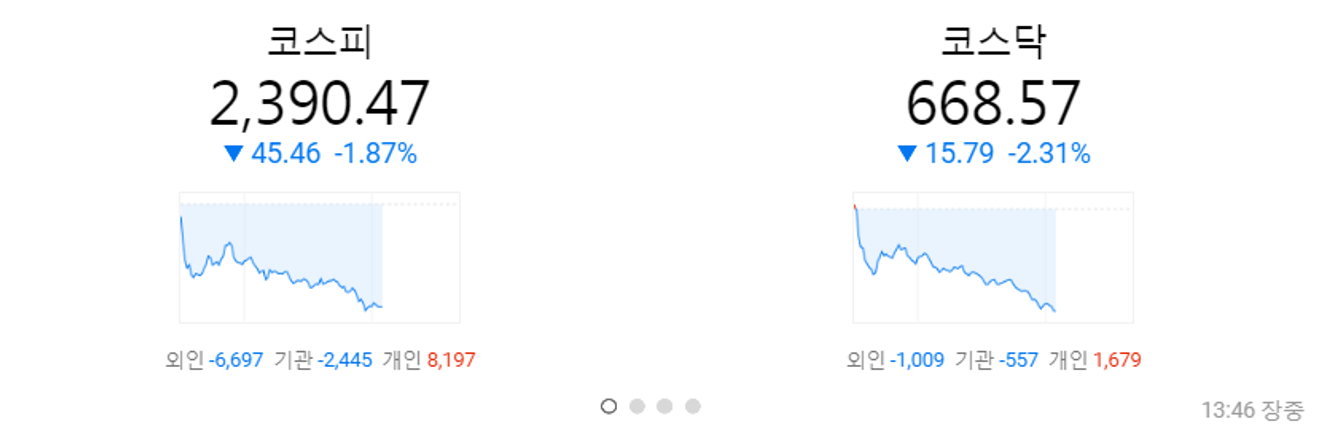

A külföldi befektetők eladási tendenciája továbbra is folytatódik, és ezt szinte a magánbefektetők veszik át, így az árfolyam továbbra is csökken.

Ezt látva úgy gondolom, hogy "nem most van itt az ideje a magánbefektetőknek a vásárlásra".

Dél-koreai tőzsde (napi alakulás)

Mindenesetre a 65%-os valószínűség alapján úgy gondolom, hogy elkezdődött a globális tőkepiac tartós hanyatlása (vagy a nagy gazdasági válság fő játéka). A fennmaradó 34% valószínűség arra utal, hogy ez "néhány hónappal később" következik be.

Ezért úgy gondolom, hogy mostantól kezdve az amerikai és a koreai tőzsdén egyaránt csak rövid távú technikai visszapattanásokat kell keresni a piac jelentős esésekor, és ezt rövid távú kereskedéssel kell megtenni. Úgy gondolom, hogy át kell térni a "Buy and Hold" stratégiáról a "Buy the dip, Sell the Rip" stratégiára.

A tőkepiacot "néhány évre" nézem. Az ingatlanpiac tehetetlensége nagyobb, mint a tőkepiacé, tehát "néhány év + alfa" lesz. Úgy gondolom, hogy az ingatlanpiacra (lakások) akár a 2030-as évek elejéig is számítani kell.

Az év végéig valószínűleg ingadozó lesz a piac, de az év elejétől kezdve erősebb hidegszél fújhat.

A FOMC utáni reakció arra utalt, hogy a következő, januári FOMC ülésen szinte biztosan nem lesz kamatcsökkentés. De ha a januárban megszűnt kamatcsökkentés lehetősége váratlanul újra felmerül, akkor furcsán kell néznünk a dolgokat(?)

És a Warren Buffett vezette Berkshire Hathaway szokatlanul csendes lépéseit is figyelemmel kell kísérnünk, hogy megértsük a "miért" kérdést. Hosszú távon a "vagyonvédelemre" kell összpontosítanunk.

- [돈이 보이는 경제] 워런 버핏, 美 증시 '장밋빛'인데 현금화…반대 행보 왜?

- '투자의 귀재' 워런 버핏이 이끄는 버크셔해서웨이가 22년 만에 처음으로 채권 투자에 나섰습니다. 24일 니혼게이자이신문 등 외신에 따르면 버핏은 최근 쌓은 현금성 자산 대부분을 유동성이 높은 단기 채권인 미국 재무

![[돈이 보이는 경제] 워런 버핏, 美 증시 '장밋빛'인데 현금화…반대 행보 왜?](https://imgnews.pstatic.net/image/448/2024/12/10/2024121090242_0_20241210214532771.jpg?type=w800?width=140&height=140)