- 파월 “미국 경제 강해…노동시장 하방 위험 적어”

- “미국 경제 유지되지 않을 이유 없어”“중립금리 찾기 위해 신중할 여유 생겨”▲제롬 파월 미국 연방준비제도(Fed·연준) 의장이 4일(현지시간) 딜북 서

.

Beberapa minggu terakhir ini, termasuk dalam konferensi pers FOMC, Ketua Fed Powell terus menerus mengulangi pernyataan 'ekonomi AS masih kuat. Tidak perlu terburu-buru untuk menurunkan suku bunga lebih lanjut'...

Pernyataan ini dan 'penurunan suku bunga yang hawkish' dalam FOMC kali ini, menyebabkan pasar saham AS ditutup dengan penurunan tajam pada hari Rabu, saat pernyataan FOMC diumumkan.

Secara pribadi, saya menduga penurunan tajam yang menciptakan candlestick besar negatif di pasar saham AS seperti kemarin akan terjadi menjelang pengumuman data pekerjaan non-pertanian di awal Januari, setelah periode akhir tahun yang lebih tenang. Namun, candlestick negatif tersebut muncul lebih cepat dari perkiraan.

Saya sedang merenungkan pernyataan Ketua Powell yang terus diulang-ulang belakangan ini, "Ekonomi AS masih sangat kuat". Apakah ini 'jujur', atau 'gertakan' untuk membuat investor bingung? Hal ini akan menentukan apakah penurunan jangka panjang yang signifikan di pasar aset global (saham, real estat), termasuk pasar saham AS, baru saja dimulai. Itu akan ditentukan setelahnya.

Dalam judul, saya pribadi memperkirakan probabilitas sekitar 65% bahwa pernyataan Ketua Powell tersebut adalah 'gertakan', dan berdasarkan probabilitas tersebut, saya memperkirakan bahwa hal itu baru saja dimulai sejak FOMC kali ini.

Peluang untuk keluar? Sisa 34% (tidak termasuk 1%) kemungkinan ekonomi AS memang masih kuat dari sudut pandang saat ini, tetapi hanya akan bertahan beberapa bulan lagi (pasar saham juga).

Jika pernyataan Ketua Powell baru-baru ini adalah gertakan yang disamarkan sebagai kesalahan, maka saya pikir itu sangat simetris dengan pernyataannya di paruh kedua tahun 2021, "inflasi saat ini bersifat sementara (transitory inflation)", yang menyebabkan melewatkan waktu yang tepat untuk menaikkan suku bunga dan menyebabkan inflasi semakin membengkak.

- "'물가 상승 일시적'은 Fed 역사상 최악의 판단"

- 알리안츠의 모하메드 엘-에리언 수석 경제자문역이 "물가 상승은 일시적"이라고 한 제롬 파월 미국 연방준비제도(Fed) 의장의 발언이 Fed 역사상 최악의 정책 판단이었다고 파월 의장을 혹평했다. 블룸버그 통신에 따르

Bagi para pembaca setia blog ini yang telah mengikuti tulisan saya sejak lama, Anda mungkin tahu bahwa saya sering menyatakan 'teori puncak jangka panjang pasar saham AS' sejak awal hingga pertengahan tahun ini. Artinya, puncak akan muncul di pasar saham AS dalam waktu dekat, dan akan membutuhkan waktu setidaknya sepuluh tahun atau lebih untuk melampaui puncak tersebut lagi.

Namun, saya masih ragu-ragu apakah penurunan jangka panjang akan dimulai segera setelah munculnya puncak tersebut, atau dengan sedikit penundaan (sekitar satu tahun). Setelah kepastian kemenangan Trump di awal November, saya juga menuliskan bahwa 'penurunan akan segera dimulai tanpa penundaan yang berarti'. Judul postingan ini juga membahas hal tersebut.

Berikut adalah grafik candlestick harian indeks S&P 500 untuk tahun ini.

Dari perspektif harian, saya memperkirakan titik A sebagai puncak pertama dan titik B sebagai puncak kedua, dan mengamati pergerakan pasar. Saya melihat bagian C sebagai 'gelombang perpanjangan tambahan karena Trump trade'.

Kemudian, dengan munculnya candlestick besar negatif karena hasil FOMC kemarin, tampaknya Powell telah mulai menciptakan tren yang seolah-olah menghentikan 'Trump trade' yang telah berlanjut sejak kepastian kemenangan Trump.

Grafik harian S&P 500

Jika 'Trump trade' dapat melanjutkan gelombang perpanjangan tambahan segera setelah kepastian kemenangannya, bukan setelah pelantikan, maka saya rasa pasar saham AS tidak ingin memperpanjangnya lebih lama lagi. Tampaknya akan dipertahankan hingga akhir tahun, lalu dibuang.

Oleh karena itu, saya juga mempertanyakan, 'apakah itu hal yang baik?' ketika pasar saham domestik, termasuk KOSPI, terus mengalami penurunan, tetapi penurunan saham Samsung Electronics terhenti, sehingga mendorong reli hingga akhir tahun.

Dengan melihat pasar AS dari perspektif yang ditunjukkan pada grafik indeks S&P 500 di atas, saya dapat memahami mengapa Nvidia, saham unggulan di pasar saham AS, menunjukkan tren yang lesu sejak Juli.

Dengan mengamati tren tiga indeks utama termasuk S&P 500 dan Nvidia bersamaan, dapat diasumsikan bahwa proses pembentukan puncak secara bertahap telah berlangsung selama beberapa bulan sejak Juli hingga saat ini.

Grafik harian harga saham Nvidia

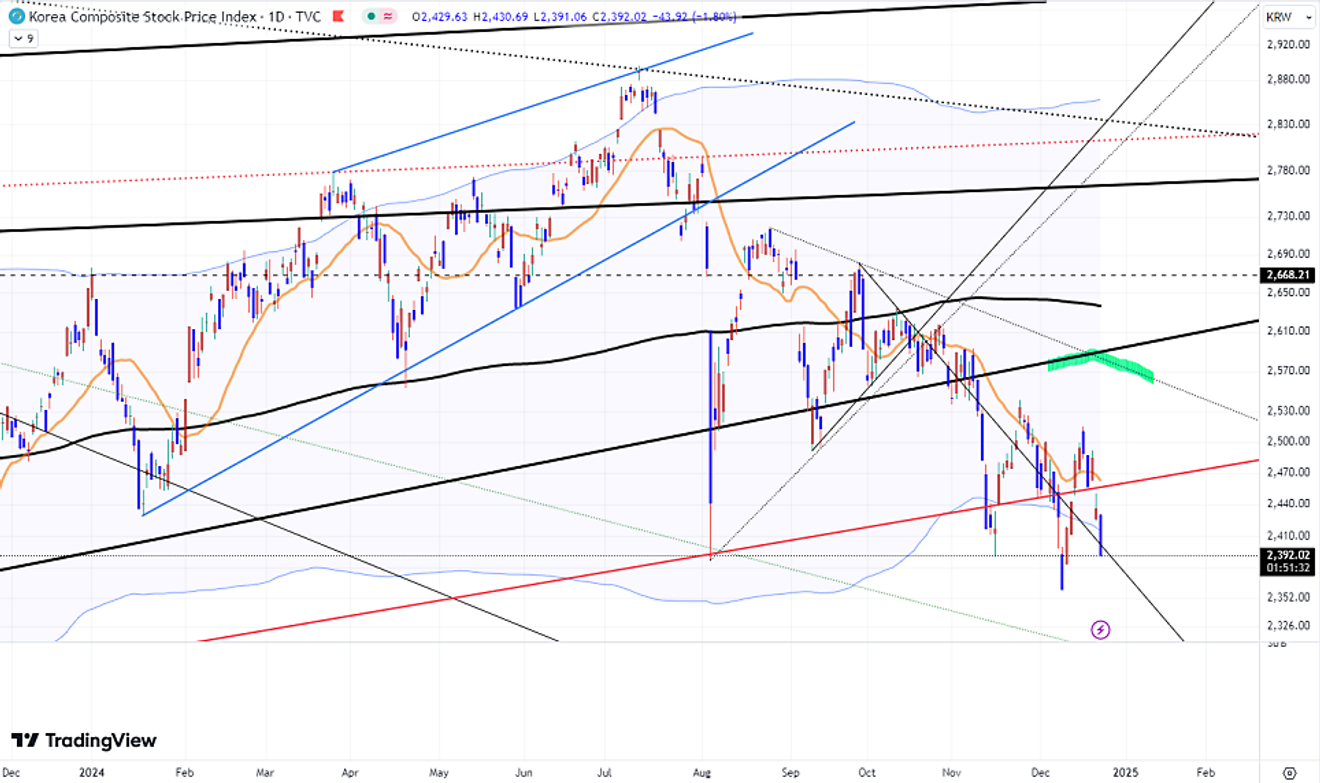

Dan untuk indeks KOSPI, jika reli berlanjut hingga akhir tahun setelah kepastian kemenangan Trump, saya memperkirakan bahwa ia dapat mencapai titik yang ditandai dengan warna hijau di bawah ini, tetapi tidak lebih dari itu.

Namun, pada akhirnya, tren tersebut terhenti karena keadaan darurat militer di dalam negeri baru-baru ini di tengah reli tersebut. Saya pikir pasar akan mampu mendekati titik tersebut jika keadaan darurat tidak terjadi, tetapi sekarang tampaknya menjadi lebih sulit...

Grafik harian indeks KOSPI

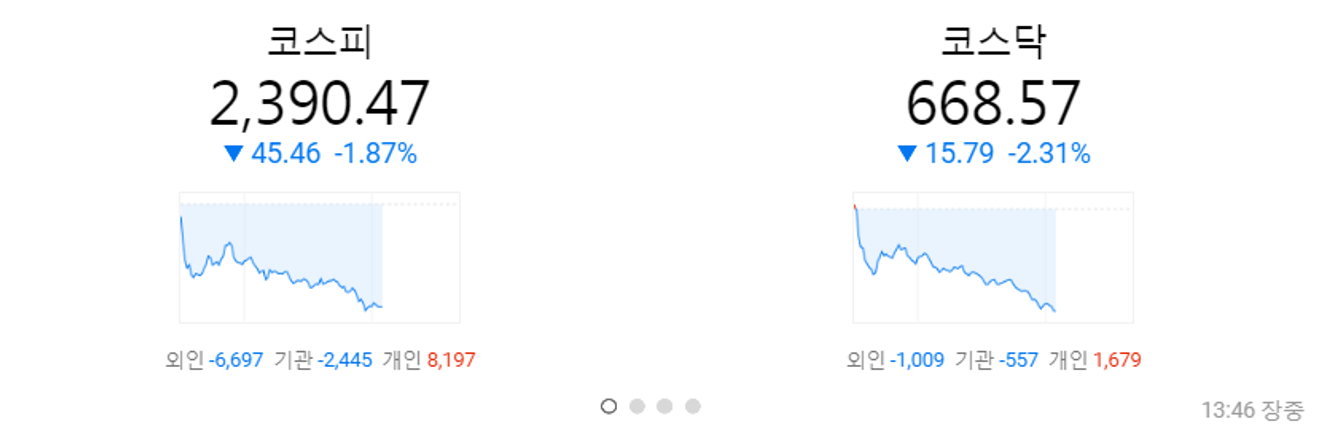

Dan hari ini, penjualan oleh investor asing terus berlanjut, dan sebagian besar dibeli oleh investor domestik, sehingga tren penurunan berlanjut.

Melihat ini, saya berpikir, 'Ini bukan waktu yang tepat bagi investor domestik untuk membeli...'

Pasar Saham Korea (pergerakan intraday)

Singkatnya, berdasarkan probabilitas 65% yang saya perkirakan, saya ingin mencatat bahwa penurunan jangka panjang di pasar saham global (atau game utama depresi ekonomi) termasuk pasar saham AS mungkin baru saja dimulai. Probabilitas selain 65% adalah pandangan 'beberapa bulan kemudian' dari sekarang.

Oleh karena itu, saya percaya bahwa mulai sekarang, kita perlu fokus pada perdagangan jangka pendek dengan memanfaatkan periode rebound teknis terutama ketika pasar mengalami penurunan yang signifikan, baik di pasar saham AS maupun Korea. Saya percaya bahwa kita telah memasuki pasar di mana kita harus merespon dengan 'Buy the dip, Sell the Rip', bukan 'Buy and Hold'.

Saya melihat pasar saham dalam 'beberapa tahun'. Pasar real estat memiliki inersia yang lebih besar daripada pasar saham, jadi itu akan menjadi 'beberapa tahun + alpha'. Saya pikir kita perlu mengamati pasar real estat (apartemen) hingga sekitar awal tahun 2030-an.

Meskipun pasar mungkin menunjukkan fluktuasi hingga akhir tahun, kita perlu memperhatikan apakah angin dingin akan bertiup lebih kencang mulai awal tahun depan.

Reaksi setelah FOMC kali ini telah membuat pasar hampir pasti bahwa 'tidak akan ada penurunan suku bunga pada FOMC berikutnya di bulan Januari'. Namun, jika kemungkinan penurunan suku bunga di bulan Januari, yang telah hilang, muncul kembali, kita harus melihatnya dengan sudut pandang yang aneh(?)

Dan berkaitan dengan hal ini, kita perlu terus memantau Berkshire Hathaway yang dipimpin oleh Warren Buffett. Mengapa mereka mengambil langkah-langkah yang tenang namun aneh? Kita perlu memperhatikan 'perlindungan aset' untuk jangka waktu yang lama...

- [돈이 보이는 경제] 워런 버핏, 美 증시 '장밋빛'인데 현금화…반대 행보 왜?

- '투자의 귀재' 워런 버핏이 이끄는 버크셔해서웨이가 22년 만에 처음으로 채권 투자에 나섰습니다. 24일 니혼게이자이신문 등 외신에 따르면 버핏은 최근 쌓은 현금성 자산 대부분을 유동성이 높은 단기 채권인 미국 재무

![[돈이 보이는 경제] 워런 버핏, 美 증시 '장밋빛'인데 현금화…반대 행보 왜?](https://imgnews.pstatic.net/image/448/2024/12/10/2024121090242_0_20241210214532771.jpg?type=w800?width=140&height=140)