- 미국 연준, QT 언제 어떻게 되돌릴까···"섣부른 기대 금물"

- [오피니언뉴스=이상석 기자] 미국 연방준비제도(Fed·연준)가 양적 긴축(QT) 프로그램을 곧 축소하거나 심지어 종료할 것이란 전망이 시장에서 점차 당연하게 회자하는 가운데 좀 더 신중해야 한다는 전문가 경고가 나왔다.연준의 12월 연방공개시장위원회(FOMC) 이달초 의사록이 공개되고 로리 로건 댈러스 연방준비은행 총재가 대차대조표 축소 속도를 늦추는 것에 대해 언급한 이후 시장이 연준의 QT 임무 완수 선언에 대해 진지하게 받아들이기 시작했다고 마켓워치는 24일(현지시간) 전했다.의사록에서 연준의 여러 위원은 대차대조표 축소 속도

Baru-baru ini, saat menjelajahi internet, saya melihat arus cadangan wajib AS dan mendengar beberapa pendapat tentang kemungkinan terulangnya krisis perbankan AS yang mirip dengan krisis SVB atau krisis bank regional di awal 2023 dalam waktu dekat. Saya pun menelitinya secara singkat dan merenungkannya.

Kesimpulannya, menurut saya, ‘saat ini tampaknya bukan dalam beberapa bulan ke depan, dan jika terjadi, kemungkinan akan terjadi setelah beberapa waktu berlalu’…

Untuk memahami mengapa hal ini mungkin terjadi, kita perlu melihat LcLOR (Lowest Comfortable Level Of Reserves), atau ‘tingkat cadangan wajib minimum untuk stabilitas perbankan’.

Seperti yang terlihat pada artikel lama di bawah ini, The Fed membahas tentang jumlah cadangan wajib total (Reserves) minimum yang harus dijaga untuk stabilitas sistem perbankan AS. Ini bukan tingkat yang ditentukan oleh teori tertentu, melainkan lebih merupakan ‘tingkat konseptual’.

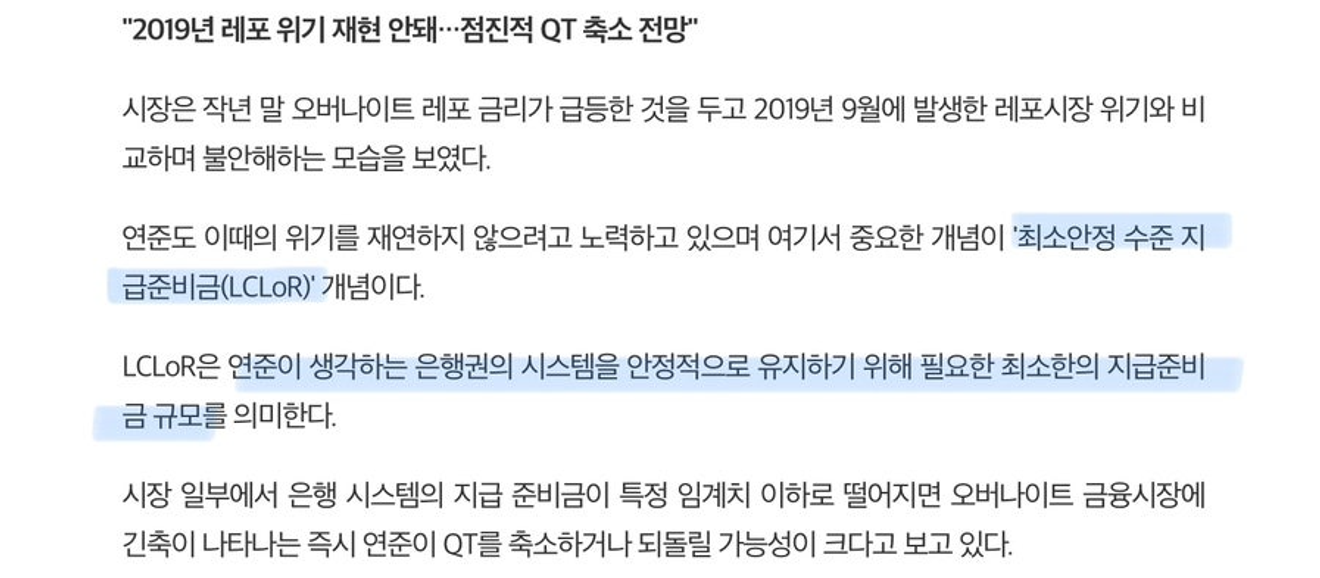

Berikut adalah arus saldo reverse repo (ON RRP) The Fed selama 5 tahun terakhir. Saldo reverse repo yang mencapai puncaknya hingga US$ 2,4 triliun pada tahun 2022–2023 terus menurun, memainkan peran dalam penguatan likuiditas pasar keuangan AS jangka pendek, sebelum akhirnya berfluktuasi di sekitar US$ 400 miliar sejak pertengahan tahun ini.

Sama seperti saldo rekening giro individu biasanya tetap berada di tingkat minimum tertentu, kecuali dalam situasi ekstrem, saldo reverse repo The Fed ini, selama akun reverse repo tidak ditutup, kemungkinan besar akan menjadi dasar dengan fluktuasi kecil.

Artinya, meskipun saldo reverse repo masih cukup banyak, perannya dalam mengisi kembali cadangan wajib dengan menarik saldo reverse repo dalam jumlah besar hampir selesai.

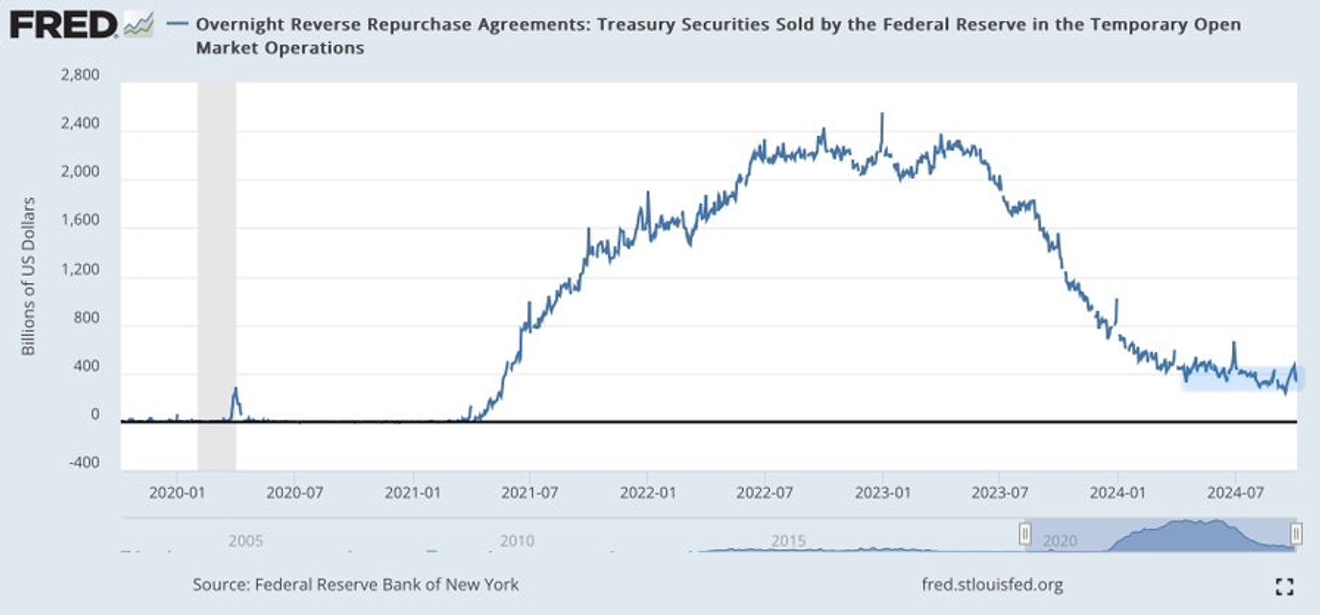

Meskipun jumlah bulanannya berkurang, pengetatan kuantitatif (QT) The Fed terus berlanjut. Ini berarti pengurangan cadangan wajib akibat pengetatan kuantitatif terus terjadi secara berkala.

Pada grafik di bawah ini yang terkait dengan tren akun utang The Fed, kita dapat melihat arus cadangan wajib total (ditandai dengan warna hijau) yang menunjukkan bahwa pengurangan saldo reverse repo telah melambat dalam beberapa bulan terakhir, dan telah berkurang sedikit sejak periode pembayaran pajak korporasi pada bulan September.

Jika situasi ini berlanjut tanpa peningkatan signifikan pengeluaran pemerintah melalui saldo TGA, cadangan wajib dapat turun ke sekitar US$ 3 triliun atau bahkan di bawahnya untuk sementara.

Itu berdasarkan tren saat ini. Krisis bank regional di awal tahun lalu telah menempatkan tingkat LcLOR yang tepat sekitar US$ 3 triliun. Secara konseptual, angka ini sekitar 10% dari PDB AS. Jika angka ini terlampaui, krisis serupa dengan krisis bank regional tahun lalu dapat terjadi.

Oleh karena itu, melihat tren cadangan wajib saat ini, ada kemungkinan krisis perbankan dapat terjadi dalam beberapa bulan ke depan.

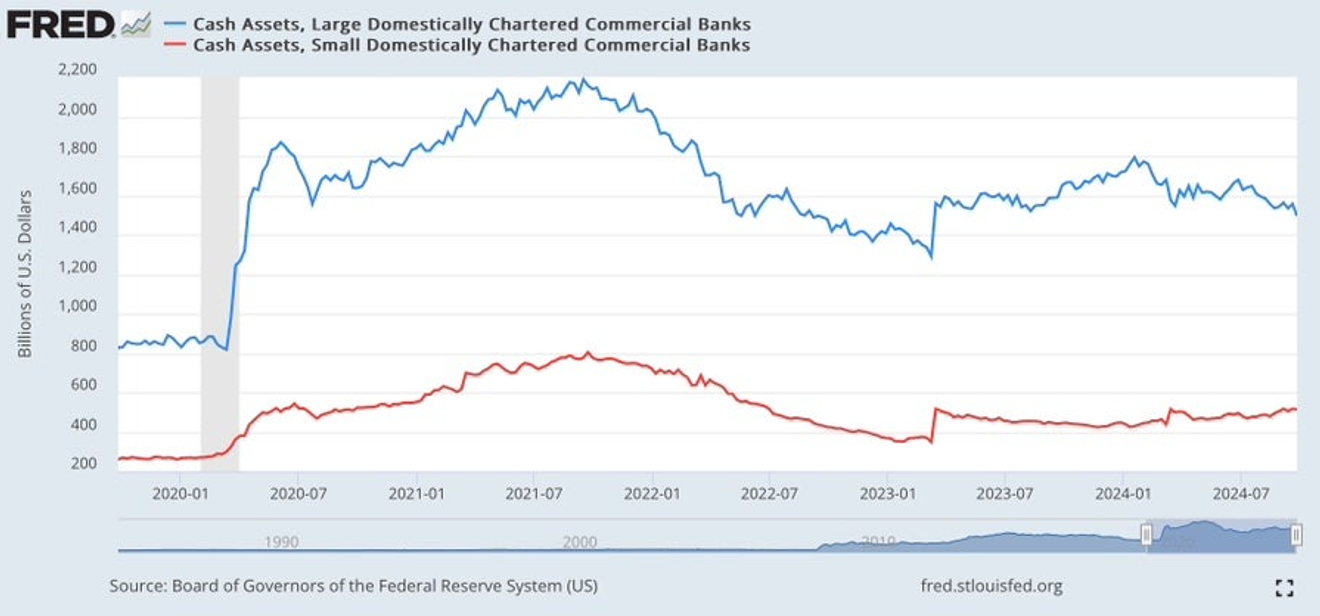

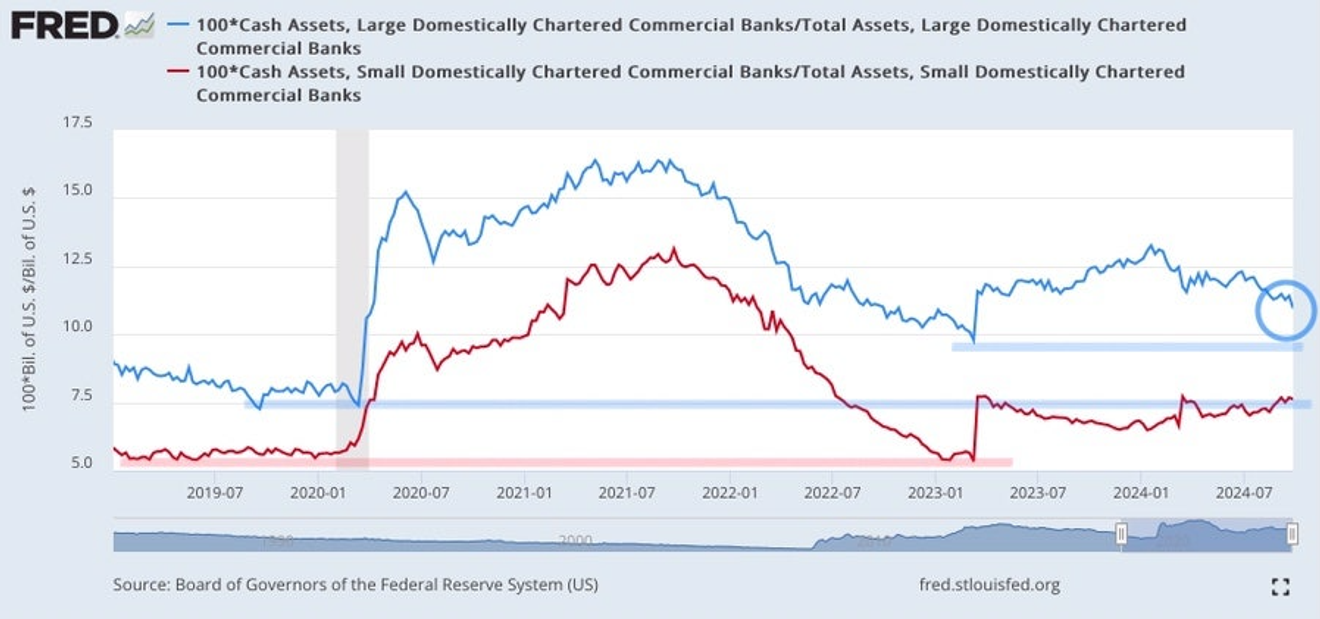

Berikut adalah tren cadangan wajib (uang tunai) untuk bank besar dan bank kecil di AS. Grafik ini menunjukkan bahwa penurunan cadangan wajib total dalam beberapa bulan terakhir terutama disebabkan oleh bank-bank besar.

Pertama, melihat tren cadangan wajib bank besar (biru), tingkatnya lebih tinggi pada awal 2023 daripada pada tahun 2019 ketika terjadi krisis repo, dan lebih tinggi daripada saat ini, meskipun telah menurun sedikit baru-baru ini.

Tren untuk bank kecil (merah) juga serupa. Namun, tidak seperti bank besar, cadangan wajib bank kecil telah meningkat sedikit dalam beberapa bulan terakhir.

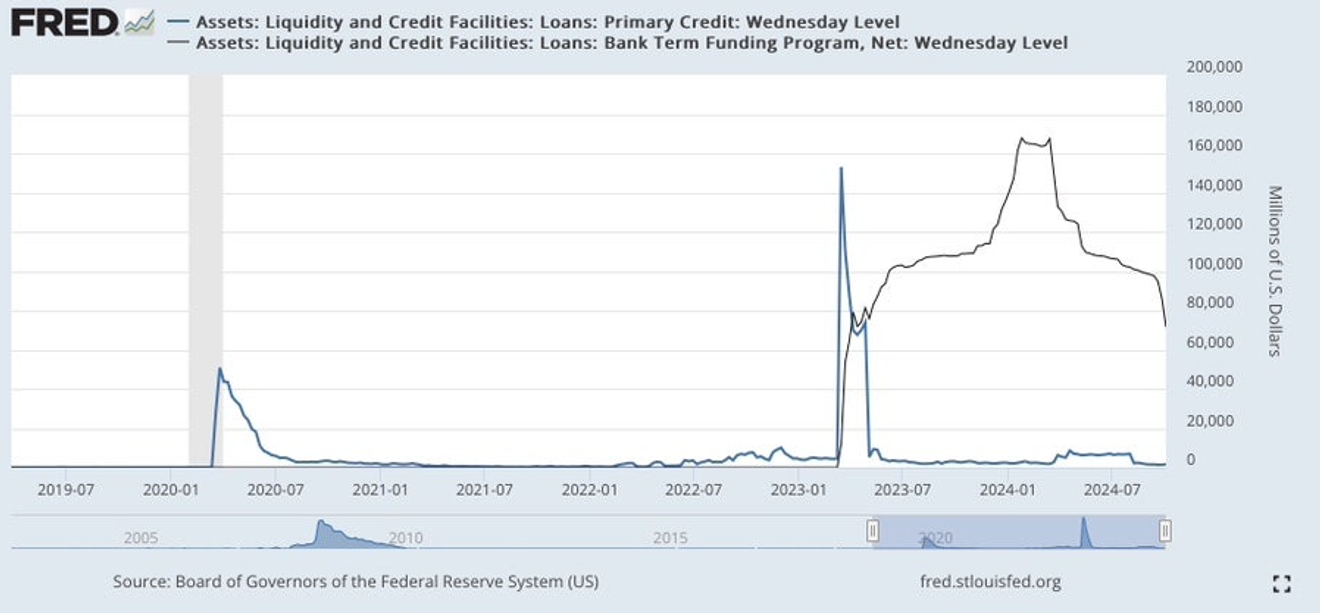

Namun, sebagian besar penurunan cadangan wajib yang berpusat pada bank besar dalam beberapa bulan terakhir tampaknya bukan karena adanya masalah di bank besar yang menyebabkan kebocoran seperti bank run yang lambat, melainkan karena penurunan BTFP dan pengurangan pinjaman eksternal lainnya.

Bukan karena ada masalah, tetapi karena pinjaman BTFP dari The Fed telah jatuh tempo dan sedang dilunasi, atau karena meskipun dapat diperpanjang hingga Maret tahun depan, tidak ada keuntungan lagi untuk mempertahankannya (seperti yang dibicarakan beberapa bulan lalu tentang keuntungan arbitrase bebas risiko dari pinjaman BTFP), sehingga pinjaman tersebut dilunasi lebih awal.

Melihat tren cadangan wajib total berdasarkan ukuran bank di atas, meskipun terjadi masalah perbankan pada tahun 2019 dan 2023, tingkat cadangan wajib juga lebih tinggi pada masing-masing periode tersebut, mungkin karena peningkatan PDB.

Oleh karena itu, saya berpendapat bahwa akan lebih mudah untuk melihat ‘rasio terhadap total aset daripada jumlah total’ untuk menentukan apakah tingkat cadangan wajib menimbulkan masalah bagi perbankan.

Berikut adalah grafik yang menunjukkan tren rasio cadangan wajib (uang tunai) terhadap total aset untuk bank besar dan bank kecil.

Untuk bank besar, rasio ini lebih tinggi pada tahun 2023 daripada pada tahun 2019 (oleh karena itu, tidak ada masalah signifikan pada bank besar selama krisis bank regional), dan lebih tinggi daripada selama krisis bank regional pada awal 2023.

Meskipun cadangan wajib bank besar telah berkurang sedikit dalam beberapa bulan terakhir, kemungkinan terjadinya masalah di seluruh sektor perbankan besar tampaknya rendah sampai mencapai tingkat krisis repo tahun 2019.

Untuk bank kecil, rasio uang tunai/total aset turun ke tingkat tahun 2019 sebelum krisis bank regional pada awal 2023, yang menunjukkan bahwa jika rasio ini turun ke tingkat tahun 2019 dan 2023 lagi, kemungkinan besar akan terjadi masalah.

Saat ini, bank kecil telah mempertahankan rasio uang tunai/total aset yang hampir sama sejak krisis bank regional pada awal 2023, setelah meningkat secara signifikan karena pinjaman dari The Fed melalui BTFP atau DW (discount window) (kebanyakan melalui BTFP). Sehingga tampaknya tidak ada masalah.

Namun, mengingat BTFP akan berakhir sekitar Maret 2025, mungkin akan terjadi sedikit guncangan yang berpusat pada bank kecil sekitar waktu tersebut. Tetapi jika terjadi, karena masalah utamanya tetap berupa kerugian penilaian obligasi pemerintah, yang masih berada dalam jangkauan langsung The Fed, sebagian besar masalah tersebut akan dapat ditangani.

Singkatnya, tampaknya tidak ada masalah besar yang dihadapi perbankan AS dalam jangka pendek. Jika ada masalah, kemungkinan hanya sedikit guncangan di sekitar bulan Maret tahun depan ketika BTFP berakhir.

Namun, jika terjadi masalah selain kerugian penilaian unrealized pada obligasi seperti Treasury dan MBS yang diklasifikasikan The Fed sebagai aset aman, seperti kualitas aset pinjaman, maka situasinya akan berbeda.

Mungkin masalah yang akan menjadi lebih serius seiring berjalannya waktu dengan berlanjutnya suku bunga tinggi adalah masalah pinjaman real estat komersial (CRE)?

Melihat tren indeks properti komersial (CPPI) di bawah ini, harga telah turun tajam selama ini karena The Fed telah berbalik arah ke arah penurunan suku bunga, dan telah sedikit pulih karena ekspektasi penurunan suku bunga tersebut. Agar properti komersial kembali pulih, penurunan suku bunga harus berlanjut dengan cepat.

Sebaliknya, jika penurunan suku bunga terhambat, kemungkinan akan terjadi penurunan lagi. Jika ini menjadi masalah besar, krisis keuangan yang berpusat pada bank kecil dan bank regional seperti krisis thrift pada tahun 1990 dapat terjadi di kemudian hari. Namun, untuk menjadi masalah besar, properti komersial kemungkinan perlu sedikit lebih banyak waktu, mungkin hingga akhir tahun depan…

Berdasarkan tren ini, saya pikir tanda-tanda bahaya bagi perbankan AS tidak akan muncul dalam waktu dekat. Untuk saat ini… lebih penting untuk fokus pada tindakan Israel yang sedang berlangsung.

Saat ini, kita perlu lebih memperhatikan ‘kemungkinan suku bunga tinggi berlanjut dalam jangka panjang’ daripada risiko krisis keuangan.

Komentar0