- 미 시민단체, 바이든 '국경 빗장'에 제동…소송전 개시

- 미국 이민자 인권 단체들이 조 바이든 행정부의 불법입국자 망명 제한 조치를 막기 위한 소송전을 시작했다고 로이터통신이 12일(현지시간) 보도했다. 이에 따르면 미국 시민자유연맹(ACLU) 등 이민자 인권 단체들은 지

Fino allo scorso anno, l'eccessiva forza degli indicatori economici statunitensi, insieme all'alto tasso di inflazione rappresentato dagli indici dei prezzi, era la principale preoccupazione degli economisti. Quest'anno, invece, sebbene si continui ad affermare che solo l'economia americana sia forte, alcuni indicatori mostrano una debolezza, e di conseguenza si nota una certa differenza nel timore di una recessione che periodicamente emerge.

Tra gli indicatori economici statunitensi pubblicati periodicamente, alcuni mostrano una continua forza, mentre altri suggeriscono un'imminente recessione, creando incertezza nel mercato. Diamo un'occhiata ad alcuni grafici sull'andamento dei principali indicatori economici per riflettere brevemente.

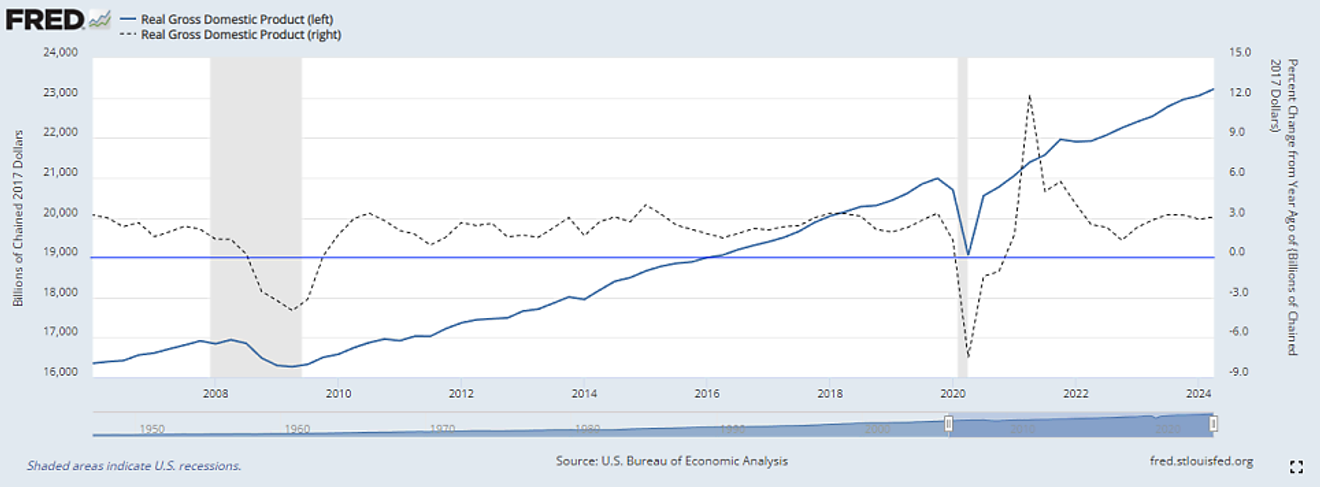

Di seguito è mostrato l'andamento del PIL reale, che rappresenta le dimensioni complessive dell'economia americana. Sebbene sia un indicatore rappresentativo, trattandosi di un dato trimestrale, viene pubblicato con ritardo rispetto al periodo di riferimento, quindi ha un'influenza sul mercato inferiore rispetto agli indicatori mensili. La linea tratteggiata mostra l'andamento del tasso di variazione annuo (YoY%, asse verticale destro).

Andamento del PIL reale e andamento annuo

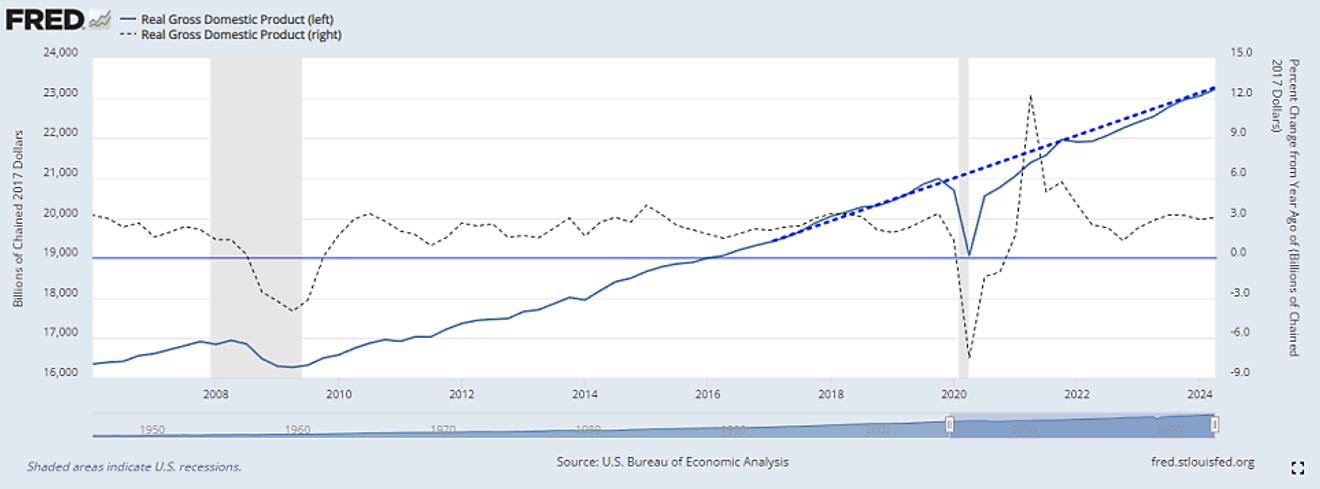

Osservando l'andamento del PIL reale, notiamo un forte calo durante la pandemia di coronavirus, seguito da una ripresa grazie alle massicce misure di sostegno del governo federale e della Federal Reserve. A partire dalla seconda metà del 2021, è tornato al trend di crescita precedente al coronavirus e lo mantiene tuttora.

Il mantenimento del trend di crescita precedente al coronavirus suggerisce che l'amministrazione Biden abbia intenzionalmente cercato di mantenere questo trend, anche a costo di qualche sforzo eccessivo.

PIL reale

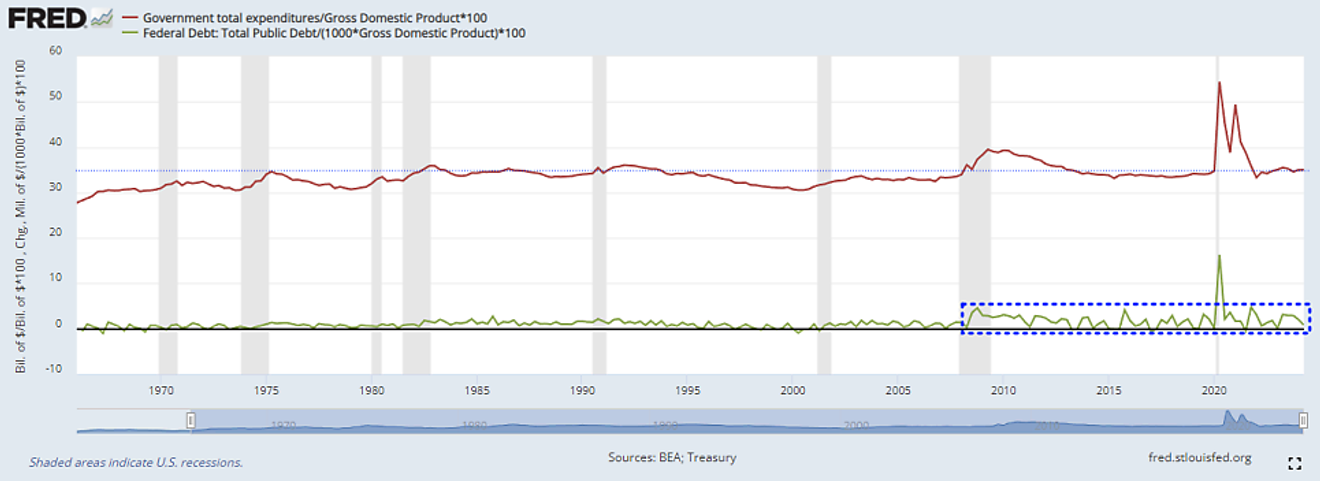

Se l'obiettivo era mantenere il trend di crescita del PIL reale precedente, è prevedibile che ci siano stati sacrifici in altri ambiti. Di seguito è mostrato un grafico che riepiloga la proporzione della spesa pubblica (federale e statale) rispetto al PIL nominale e la percentuale di aumento del debito pubblico rispetto al PIL rispetto al trimestre precedente.

Osservando la quota di spesa pubblica sul PIL totale, notiamo che, a partire dalla metà degli anni 2010, si mantiene stabile intorno al 35%, ad eccezione del periodo immediatamente successivo alla pandemia di coronavirus, caratterizzato da massicci interventi di sostegno.

Osservando la quota di spesa trimestrale, si nota che dopo la crisi finanziaria globale del 2008, il livello medio di aumento del debito pubblico trimestrale è aumentato rispetto al passato, e si mantiene stabile anche dopo la pandemia di coronavirus. Si ritiene che questo aumento continuo del debito pubblico, che porta al mantenimento dell'entità della spesa, sia uno dei principali fattori che contribuiscono al mantenimento del trend di crescita del PIL reale.

Rapporto tra spesa federale e statale e PIL nominale, rapporto tra aumento del debito pubblico rispetto al trimestre precedente e PIL nominale

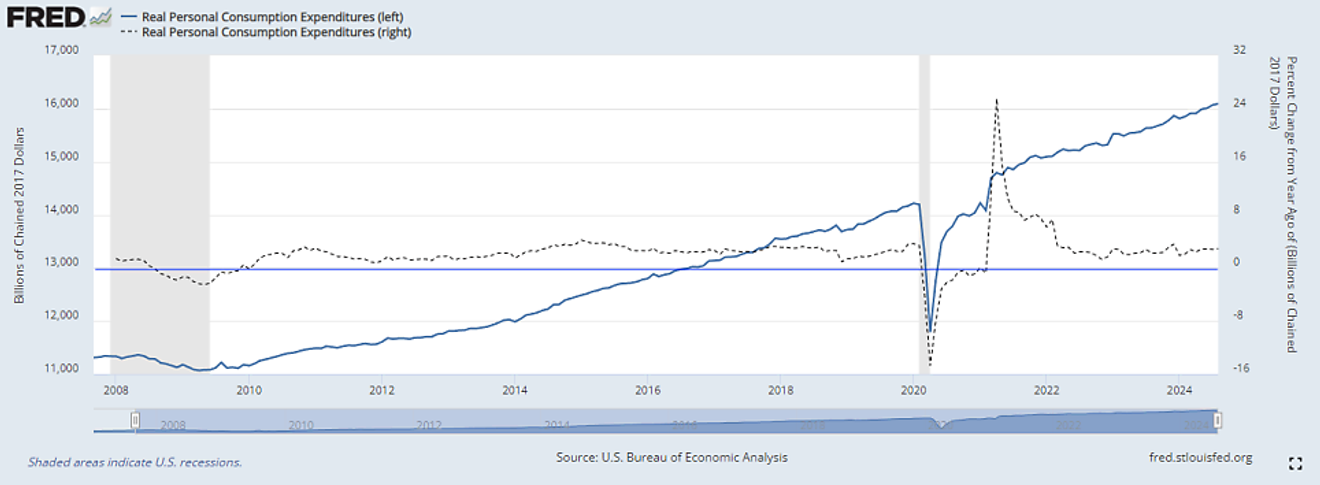

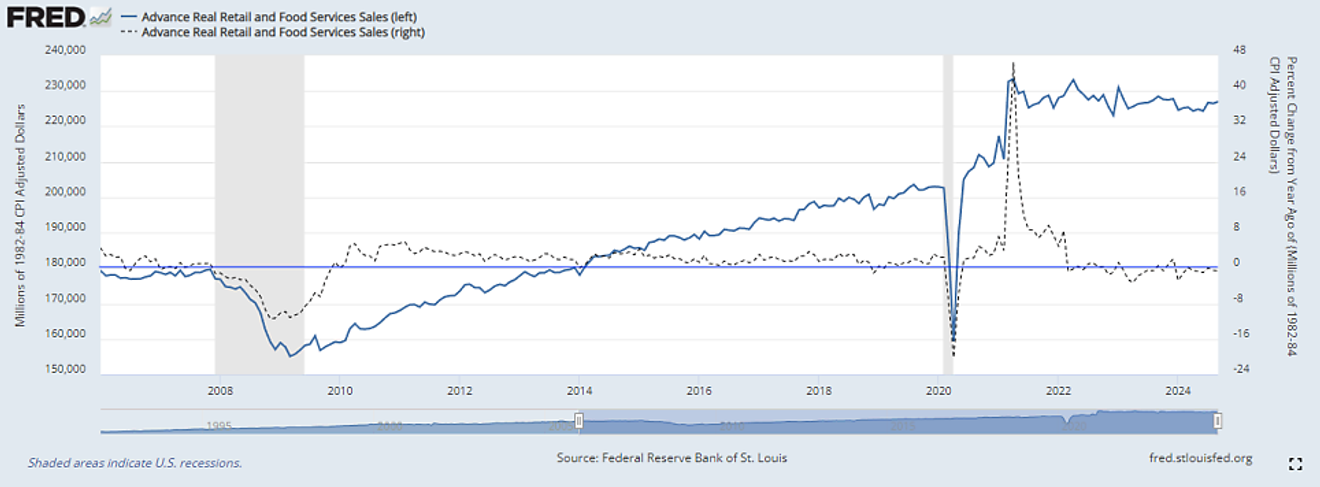

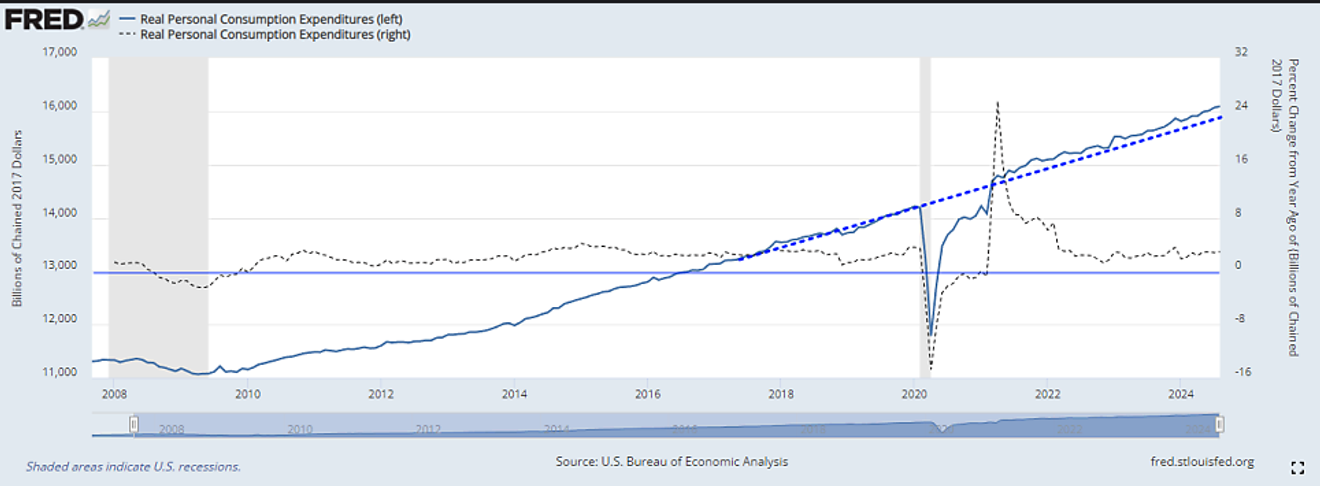

Di seguito sono mostrati i grafici sull'andamento reale (corretto per l'inflazione) dei due principali indicatori relativi ai consumi statunitensi: la spesa per consumi personali (PCE) e le vendite al dettaglio.

Osservando il recente andamento annuo, la PCE mostra un trend solido, convergendo verso il livello di crescita precedente al coronavirus, mentre le vendite al dettaglio, pur mantenendo livelli record, mostrano segni di rallentamento in termini di crescita.

Andamento della spesa per consumi personali reali (PCE) e andamento annuo

Andamento delle vendite al dettaglio reali

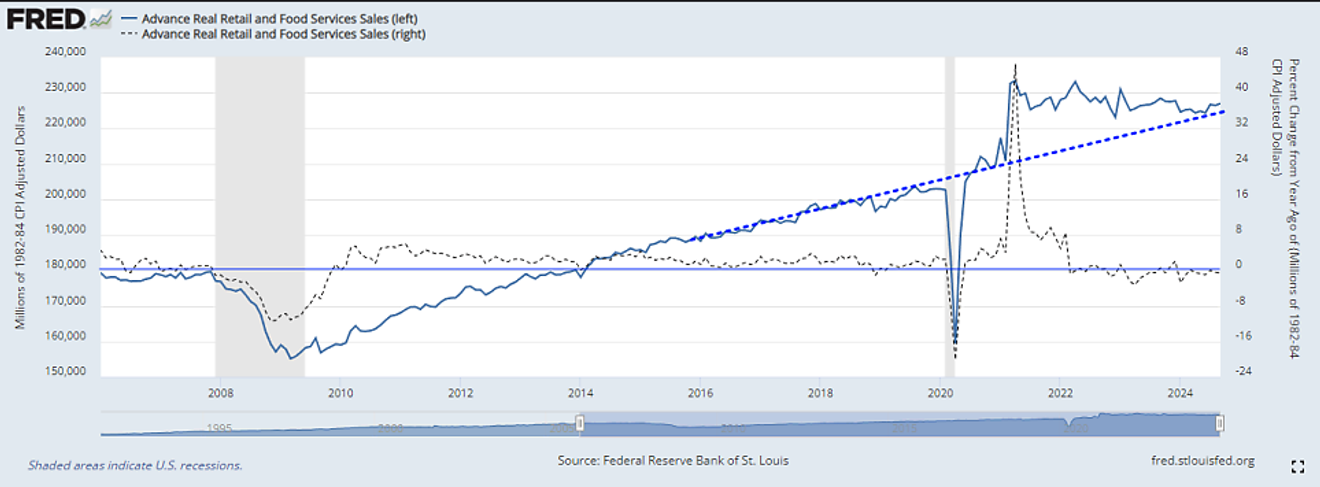

Tuttavia, osservando questi grafici nel contesto del prolungamento del trend di crescita precedente al coronavirus, si ottiene una prospettiva leggermente diversa.

Dai grafici seguenti, si osserva che sia la spesa per consumi personali che le vendite al dettaglio, se proiettate lungo il trend di crescita precedente al coronavirus, raggiungono livelli simili al momento attuale. Tuttavia, le vendite al dettaglio mostrano un andamento anomalo, con un picco significativo nel 2021 (probabilmente dovuto a un effetto di recupero dei consumi dopo la pandemia), seguito da un lungo periodo di stagnazione.

Andamento della spesa per consumi personali reali (PCE)

Andamento delle vendite al dettaglio reali

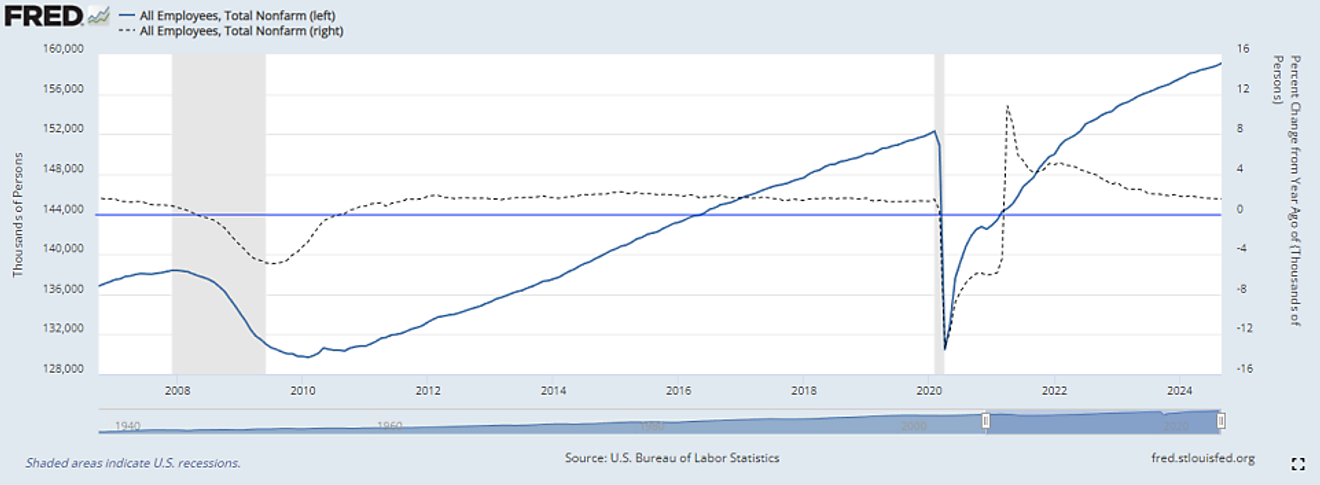

Di seguito sono mostrati gli indicatori relativi all'occupazione.

Il grafico seguente mostra l'andamento dell'occupazione nel settore non agricolo, basato su indagini aziendali (indagine sui salari). Dopo una forte ripresa post-coronavirus, si è quasi raggiunto il livello di crescita precedente alla pandemia, e attualmente ci si avvicina al tasso annuo precedente alla pandemia. Considerando il persistere degli alti tassi di interesse, l'andamento rimane comunque solido.

Tra le ragioni addotte per la continua forza di questo indicatore, utilizzato come titolo principale per gli indicatori sull'occupazione, vi sono l'effetto dell'afflusso di immigrati clandestini e il doppio conteggio delle persone che svolgono più lavori contemporaneamente (multi-job), che porterebbero a una sovrastima rispetto alla realtà. È necessario tener conto di questi aspetti.

Occupazione non agricola (indagine aziendale, total nonfarm)

Di seguito è mostrato un altro indicatore che rappresenta la situazione occupazionale negli Stati Uniti, basato su un'indagine sulle famiglie. Poiché l'affidabilità dei dati è inferiore rispetto ai dati basati sui cedolini paga, questo dato non viene utilizzato come titolo principale per gli indicatori sull'occupazione e non viene spesso menzionato.

Sebbene l'effetto degli immigrati clandestini non sia sempre rilevante come negli ultimi anni, a causa del continuo afflusso e del numero considerevole di persone che svolgono più lavori contemporaneamente, il tasso di variazione annuo tende ad essere inferiore rispetto ai risultati delle indagini aziendali sui salari. Anche dal grafico seguente, si osserva che negli ultimi anni si è registrato un rallentamento.

Occupazione non agricola (indagine sulle famiglie, employment level)

Inoltre, anche l'indicatore del tasso di disoccupazione, ottenuto dalla stessa indagine, mostra una tendenza a non diminuire ulteriormente e ad aumentare leggermente dal suo minimo. Questo ha suscitato preoccupazioni sul mercato in merito alla legge di Okun, in particolare nei mesi di luglio e agosto.

Occupazione non agricola - Tasso di disoccupazione (indagine sulle famiglie)

Di seguito è mostrato il grafico della percentuale di occupati che hanno dichiarato di svolgere più lavori contemporaneamente (multi-job).

Sebbene sia probabile un ulteriore aumento in futuro, questa percentuale è tornata ai livelli precedenti alla pandemia, dopo un forte calo durante la pandemia di coronavirus. Ciò suggerisce che l'effetto di aumento fittizio dell'occupazione nel settore non agricolo dovuto a chi svolge più lavori contemporaneamente si è quasi esaurito, anche se si ipotizza la presenza di un margine residuo.

Percentuale di occupati con più lavori (multiple job holders)

L'effetto dell'aumento dell'occupazione nel settore non agricolo dovuto all'immigrazione clandestina si è attenuato a seguito del decreto di giugno dell'amministrazione Biden, che ha introdotto nuove restrizioni alle frontiere, anche se rimane ancora un certo margine di controllo.

Secondo l'articolo seguente sulle misure dell'amministrazione Biden relative al controllo dell'immigrazione clandestina, iniziate a giugno, non si tratta di un divieto totale, ma di un "controllo della portata" degli ingressi illegali.

Il controllo dell'immigrazione clandestina si concentra sul limitare il numero di ingressi illegali a circa 1.000-2.500 al giorno (anche 1.000 al giorno rappresentano 30.000 al mese, un numero non trascurabile).

Piuttosto che una scomparsa improvvisa dell'effetto dell'immigrazione, sembra che l'obiettivo sia quello di mantenere il numero di nuove assunzioni mensili intorno a 200.000 fino al cambio di amministrazione.

(A causa dei limiti di dimensione del file, continua nella parte 2...)

Commenti0