- 파월 “미국 경제 강해…노동시장 하방 위험 적어”

- “미국 경제 유지되지 않을 이유 없어”“중립금리 찾기 위해 신중할 여유 생겨”▲제롬 파월 미국 연방준비제도(Fed·연준) 의장이 4일(현지시간) 딜북 서

.

Già da qualche settimana e anche nella conferenza stampa del FOMC, il presidente della Fed Powell ha ripetuto continuamente che "l'economia americana è ancora forte. Non c'è bisogno di affrettare ulteriori tagli ai tassi di interesse".

Queste dichiarazioni e il "taglio hawkish" di questo FOMC hanno portato a un crollo del mercato azionario americano il mercoledì in cui è stato pubblicato il comunicato del FOMC.

Personalmente, pensavo che un crollo del genere, che ha creato una grande candela nera nel mercato azionario americano l'altro ieri, si sarebbe verificato verso l'inizio di gennaio, in concomitanza con la pubblicazione dei dati sull'occupazione non agricola, dopo un periodo di relativa calma a fine anno. Invece, è apparsa una candela nera che ha anticipato questo evento.

Sto riflettendo molto sulla dichiarazione che Powell ha ripetuto di recente: "L'economia americana è ancora molto forte". Mi chiedo se sia sincera o se sia una sorta di "bluff" per creare confusione tra gli investitori. A seconda di ciò, penso che si deciderà a posteriori se sia iniziato o meno il vero e proprio declino a lungo termine dei mercati finanziari globali (azioni, immobiliare), compreso il mercato azionario americano.

Nel titolo, la probabilità che io considero personalmente è del 65%, ovvero la probabilità che la suddetta affermazione del presidente Powell sia un "bluff". Con questa probabilità, credo che questo sia iniziato proprio a partire da questo FOMC.

Una via d'uscita? Il restante 34% di probabilità (escluso l'1%) è che ciò che Powell afferma, ovvero che l'economia americana sia ancora forte, sia vero dal punto di vista attuale, ma che possa durare solo pochi mesi (anche per il mercato azionario).

Se la recente dichiarazione del presidente Powell fosse un bluff sotto mentite spoglie, la ritengo molto simmetrica alla dichiarazione "l'attuale inflazione è temporanea (transitory inflation)" che ha fatto gonfiare ulteriormente l'inflazione facendogli perdere il momento giusto per iniziare un adeguato rialzo dei tassi a metà del 2021.

- "'물가 상승 일시적'은 Fed 역사상 최악의 판단"

- 알리안츠의 모하메드 엘-에리언 수석 경제자문역이 "물가 상승은 일시적"이라고 한 제롬 파월 미국 연방준비제도(Fed) 의장의 발언이 Fed 역사상 최악의 정책 판단이었다고 파월 의장을 혹평했다. 블룸버그 통신에 따르

Coloro che seguono da tempo i miei post sul blog sapranno che, dall'inizio e dalla metà dell'anno, ho spesso sostenuto la teoria del picco a lungo termine del mercato azionario americano. Ho detto che, una volta raggiunto il picco nel mercato azionario americano, ci vorranno almeno dieci anni o più per superarlo di nuovo.

Tuttavia, ero indeciso se, dopo aver raggiunto il picco, si sarebbe verificato un immediato e prolungato declino o se ci sarebbe stato un ritardo maggiore (circa un anno) prima dell'inizio del declino. Poco tempo fa, all'inizio di novembre, dopo la conferma dell'elezione di Trump, ho scritto che "se si capovolgesse senza un grande ritardo, credo che inizierebbe subito". Anche il titolo di questo post fa riferimento a questo punto.

Di seguito è riportato un grafico giornaliero che mostra l'intervallo dell'indice S&P 500 di quest'anno.

Dal punto di vista giornaliero, ho osservato l'andamento del mercato considerando il punto A come il primo picco e il punto B come il secondo picco. Ho considerato la sezione C come un "ulteriore movimento di estensione dovuto al trade Trump".

E con l'apparizione della grande candela nera dovuta ai risultati del FOMC dell'altro ieri, sembra che Powell abbia iniziato a creare un andamento che sembra chiudere forzatamente il trade Trump dopo la conferma dell'elezione di Trump.

Grafico giornaliero S&P 500

Se il trade Trump avesse continuato a creare un'ulteriore estensione dopo la conferma dell'elezione, non credo che il mercato azionario americano avesse intenzione di prolungarlo ulteriormente. Sembrava che lo avrebbero tirato avanti fino alla fine dell'anno e poi lo avrebbero abbandonato.

Pertanto, anche per il mercato azionario nazionale, compreso il KOSPI, mi sono chiesto se fosse davvero una buona cosa che il rally di rimbalzo continuasse fino alla fine dell'anno, fermando il continuo calo di Samsung Electronics.

Guardando il grafico dell'indice S&P 500 di cui sopra, se si osserva il mercato americano da questo punto di vista, si capisce perché Nvidia, che era il principale motore del mercato azionario americano, abbia mostrato un andamento debole da luglio in poi.

Osservando insieme l'andamento dei tre principali indici, inclusi l'S&P 500, e di Nvidia, possiamo presumere che da luglio a oggi si sia assistito a un processo di formazione del picco nel corso di alcuni mesi.

Grafico giornaliero azioni Nvidia

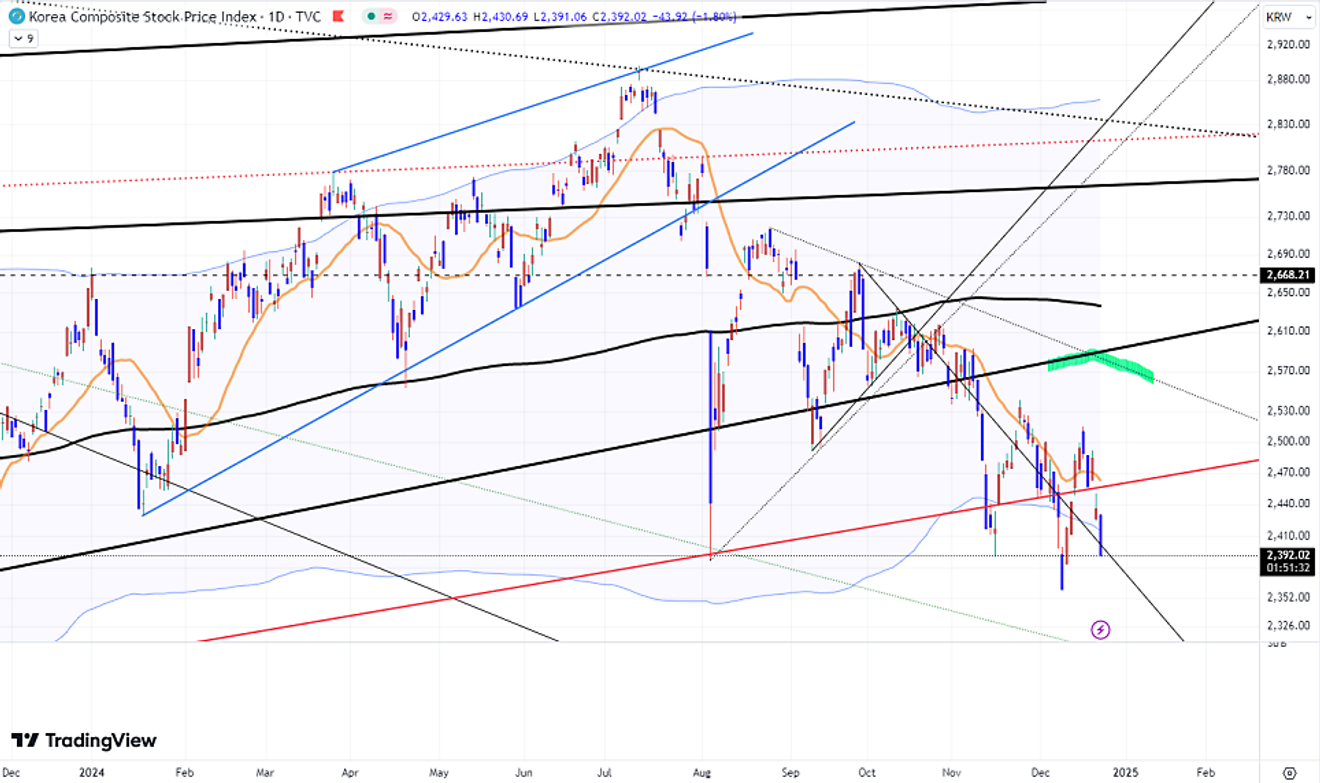

Per quanto riguarda l'indice KOSPI, ho detto che se si fosse verificato un rally di rimbalzo fino alla fine dell'anno dopo la conferma dell'elezione di Trump, avrebbe potuto raggiungere il punto indicato in verde, ma non oltre.

Tuttavia, a seguito del recente stato di emergenza in Corea del Sud, l'andamento si è interrotto a metà del rimbalzo. Senza questo evento, credo che si sarebbe potuto avvicinare a quel punto, ma ora penso che sia difficile.

Grafico giornaliero indice KOSPI

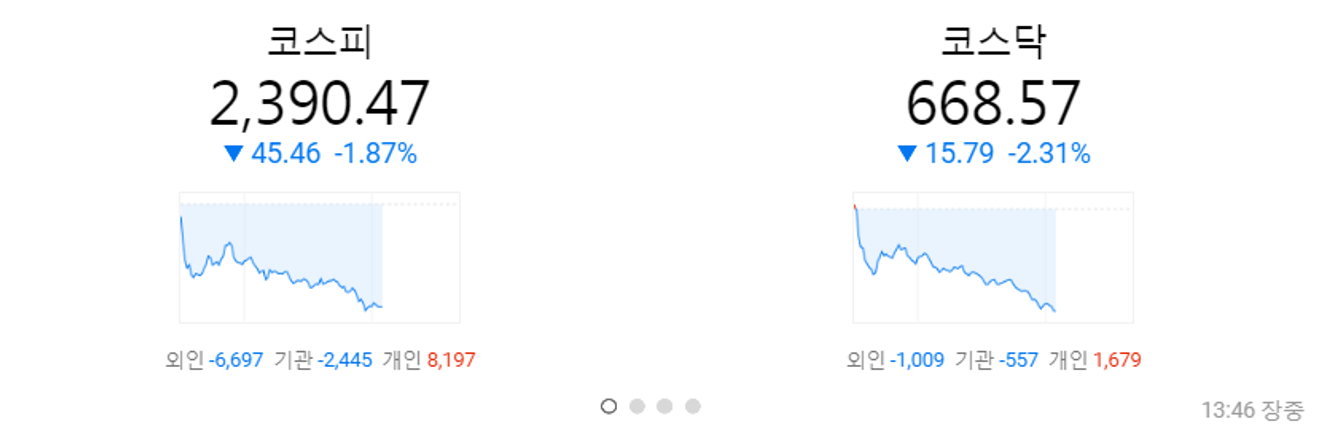

Anche oggi le vendite da parte degli investitori stranieri continuano e gli investitori individuali stanno assorbendo quasi tutte le vendite, proseguendo il trend ribassista.

Guardando questo, penso che "gli investitori individuali non dovrebbero acquistare ora".

Mercato azionario coreano (andamento intraday)

Comunque, con una probabilità del 65%, credo che sia iniziato il declino a lungo termine del mercato azionario globale (o il vero gioco della Grande Depressione), compreso il mercato azionario americano. La probabilità rimanente del 65% è che sia "qualche mese più tardi" rispetto ad ora.

Pertanto, credo che da ora in poi sia necessario ripetere brevi operazioni di trading, puntando solo sui rimbalzi tecnici quando il mercato scende considerevolmente, sia nel mercato azionario americano che in quello coreano. Penso che siamo entrati in una fase in cui dobbiamo reagire con "Buy the dip, Sell the Rip", non con "Buy and Hold".

Per il mercato azionario, guardo a "qualche anno". Poiché il mercato immobiliare ha un'inerzia maggiore rispetto al mercato azionario, diventerà "qualche anno + alfa". Penso che per il mercato immobiliare (appartamenti) potrebbe essere necessario guardare anche all'inizio degli anni 2030.

Anche se fino a fine anno si prevedono oscillazioni al rialzo e al ribasso, sembra che dovremmo sentire un vento più freddo dall'inizio dell'anno.

La reazione dopo questo FOMC è stata che "almeno non ci sarà un taglio dei tassi nel prossimo FOMC di gennaio", ed è diventato un dato di fatto nel mercato. Tuttavia, se la possibilità di un taglio dei tassi a gennaio, che era morta, dovesse riemergere inaspettatamente, dovremmo osservarla con sospetto.

Inoltre, dovremmo continuare a osservare attentamente Berkshire Hathaway, guidata da Warren Buffett, e il suo comportamento insolito e silenzioso, chiedendoci "perché?". Per un lungo periodo, dobbiamo prestare attenzione alla "protezione degli asset"...

- [돈이 보이는 경제] 워런 버핏, 美 증시 '장밋빛'인데 현금화…반대 행보 왜?

- '투자의 귀재' 워런 버핏이 이끄는 버크셔해서웨이가 22년 만에 처음으로 채권 투자에 나섰습니다. 24일 니혼게이자이신문 등 외신에 따르면 버핏은 최근 쌓은 현금성 자산 대부분을 유동성이 높은 단기 채권인 미국 재무

![[돈이 보이는 경제] 워런 버핏, 美 증시 '장밋빛'인데 현금화…반대 행보 왜?](https://imgnews.pstatic.net/image/448/2024/12/10/2024121090242_0_20241210214532771.jpg?type=w800?width=140&height=140)