- 미국 연준, QT 언제 어떻게 되돌릴까···"섣부른 기대 금물"

- [오피니언뉴스=이상석 기자] 미국 연방준비제도(Fed·연준)가 양적 긴축(QT) 프로그램을 곧 축소하거나 심지어 종료할 것이란 전망이 시장에서 점차 당연하게 회자하는 가운데 좀 더 신중해야 한다는 전문가 경고가 나왔다.연준의 12월 연방공개시장위원회(FOMC) 이달초 의사록이 공개되고 로리 로건 댈러스 연방준비은행 총재가 대차대조표 축소 속도를 늦추는 것에 대해 언급한 이후 시장이 연준의 QT 임무 완수 선언에 대해 진지하게 받아들이기 시작했다고 마켓워치는 24일(현지시간) 전했다.의사록에서 연준의 여러 위원은 대차대조표 축소 속도

Recentemente, navigando su internet, ho letto alcune opinioni sul flusso delle riserve negli Stati Uniti e ho brevemente esaminato la possibilità di una nuova crisi bancaria simile a quella della SVB o alle crisi delle banche regionali di inizio 2023. Ho quindi riflettuto su questo argomento.

In sintesi, la mia opinione è che "al momento non credo che si verificherà nel breve termine (nei prossimi mesi), ma se dovesse accadere, penso che ci vorrà più tempo".

Per capire perché si possa parlare di questa eventualità, dobbiamo analizzare il cosiddetto LcLOR (Lowest comfortable Level Of Reserves), ovvero il "livello minimo di riserve per la stabilità del sistema bancario".

Come si può vedere nell'articolo riportato di seguito, la Fed indica l'ammontare minimo di riserve totali (Reserves) che devono essere mantenute per garantire la stabilità del sistema bancario statunitense. Non si tratta di un livello definito da una teoria precisa, ma piuttosto di un livello "concettuale".

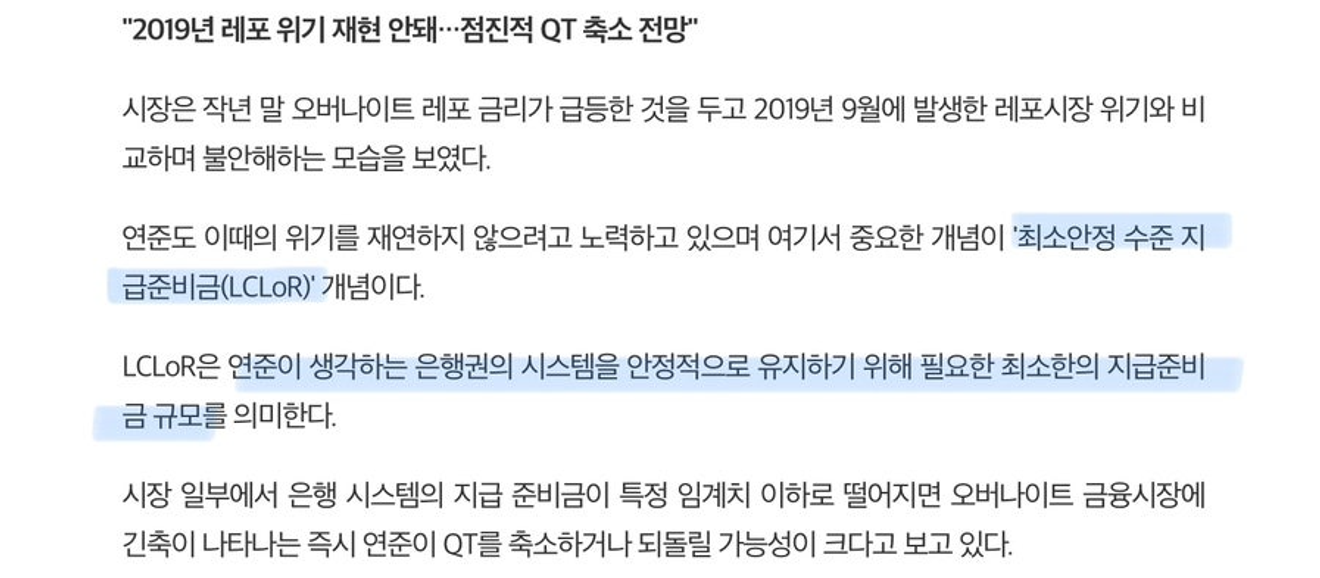

Di seguito è riportato il trend delle riserve della Fed negli ultimi 5 anni. Le riserve del reverse repo (ON RRP), che hanno raggiunto un picco di circa 2,4 trilioni di dollari tra il 2022 e il 2023, sono diminuite costantemente, fornendo un supporto temporaneo alla liquidità del mercato finanziario statunitense. Tuttavia, dalla metà dell'anno in corso si è assistito a un andamento laterale intorno ai 400 miliardi di dollari.

Similmente ai depositi a vista di un individuo, che di solito non scendono a zero se non in situazioni estreme, anche le riserve del reverse repo della Fed, a meno che non venga chiuso il conto del reverse repo, tendono a mantenersi intorno a un certo livello minimo, con oscillazioni contenute.

In altre parole, anche se le riserve del reverse repo sono ancora considerevoli, sembra che abbiano ormai esaurito gran parte della loro capacità di rifornire le riserve e di avere un impatto significativo.

Nonostante la diminuzione del volume mensile, il Quantitative Tightening (QT) della Fed continua. Questo significa che la riduzione delle riserve continua regolarmente.

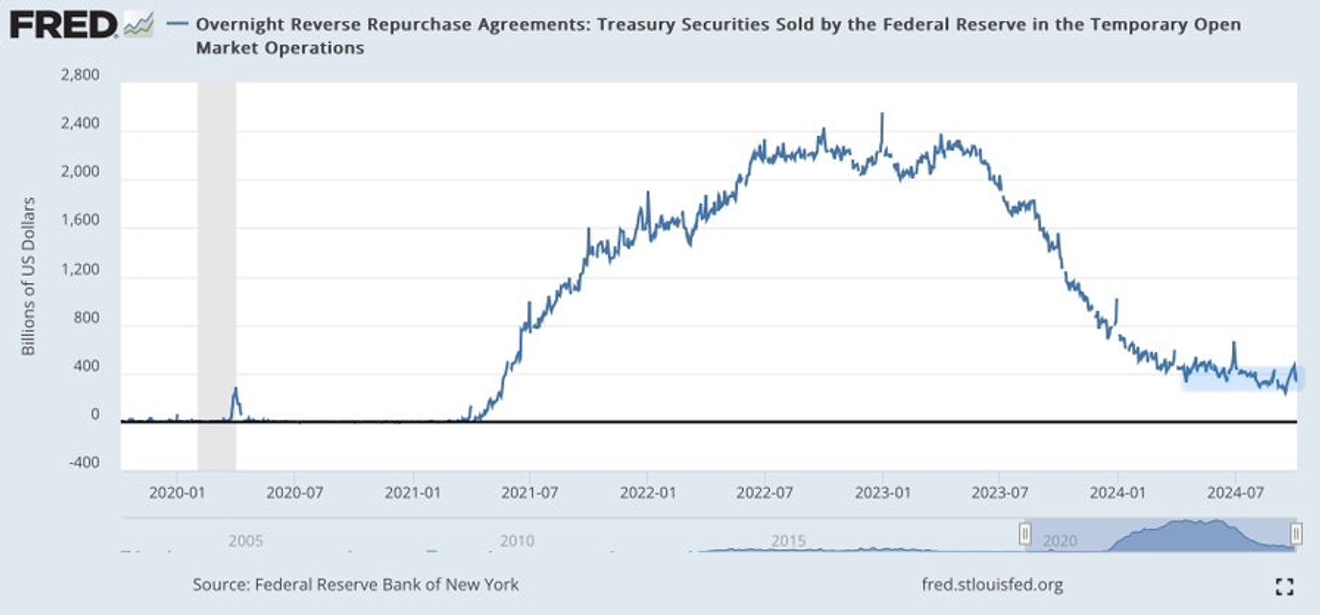

Osservando il grafico sull'andamento delle passività della Fed, in particolare il flusso delle riserve totali del sistema bancario (in verde), si nota un rallentamento dell'esaurimento delle riserve del reverse repo negli ultimi mesi, e una ulteriore diminuzione dopo il periodo di pagamento delle tasse societarie di settembre.

Se questa situazione dovesse protrarsi senza un significativo aumento della spesa pubblica tramite il saldo del conto TGA (Treasury General Account), le riserve potrebbero diminuire fino a raggiungere o temporaneamente scendere sotto i 3 trilioni di dollari.

Questa è la tendenza attuale. Dopo la crisi bancaria regionale dell'inizio dello scorso anno, il livello di LcLOR si aggira intorno ai 3 trilioni di dollari, circa il 10% del PIL statunitense. Se questo livello venisse a mancare, si potrebbe verificare una nuova crisi simile a quella delle banche regionali dello scorso anno.

Pertanto, osservando l'attuale andamento delle riserve, si potrebbe pensare che una crisi bancaria potrebbe verificarsi entro pochi mesi.

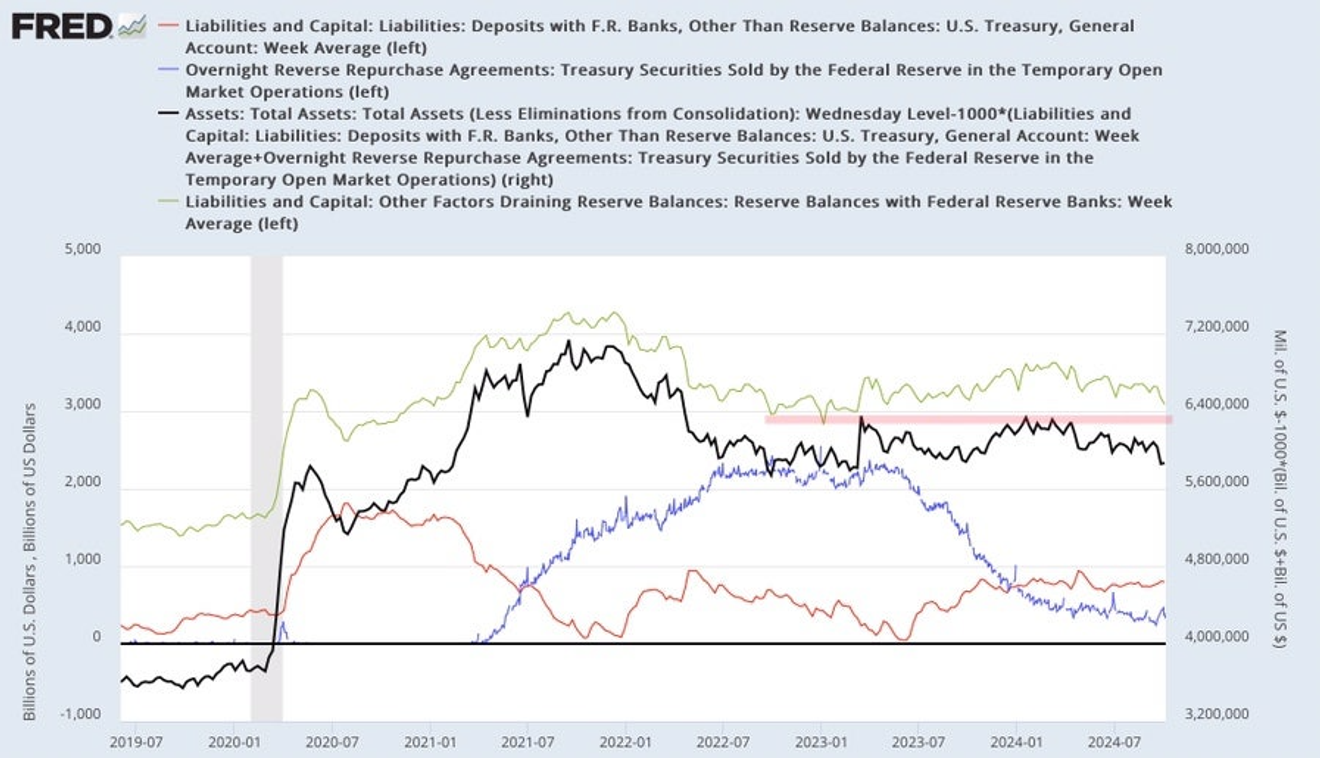

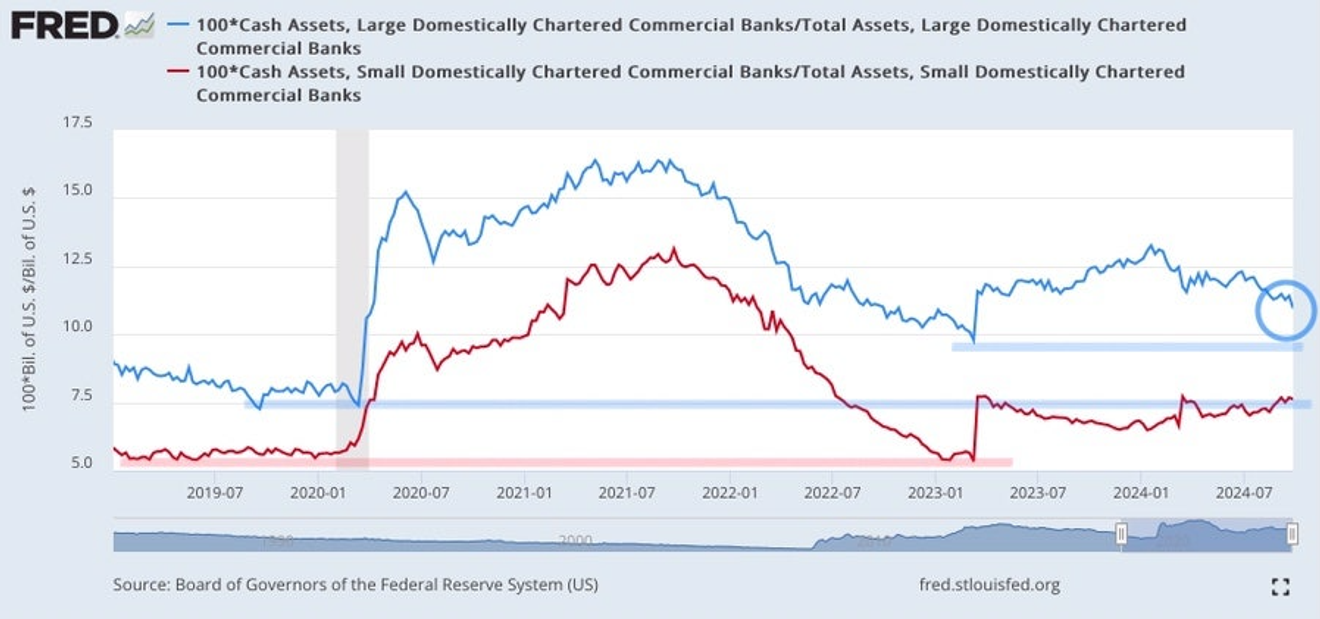

Il grafico seguente mostra l'andamento delle riserve (contanti) delle grandi e delle piccole banche statunitensi. Si può notare che la recente diminuzione delle riserve totali è dovuta principalmente alle grandi banche.

Osservando l'andamento delle riserve delle grandi banche (in blu), si nota che il livello delle riserve era più alto all'inizio del 2023, durante la crisi delle banche regionali, rispetto al 2019, quando si verificò la crisi del mercato repo. Anche se recentemente è diminuito leggermente, il livello attuale è comunque superiore a quello del 2019.

L'andamento delle piccole banche (in rosso) è simile. Tuttavia, a differenza delle grandi banche, negli ultimi mesi si osserva un leggero aumento delle riserve delle piccole banche.

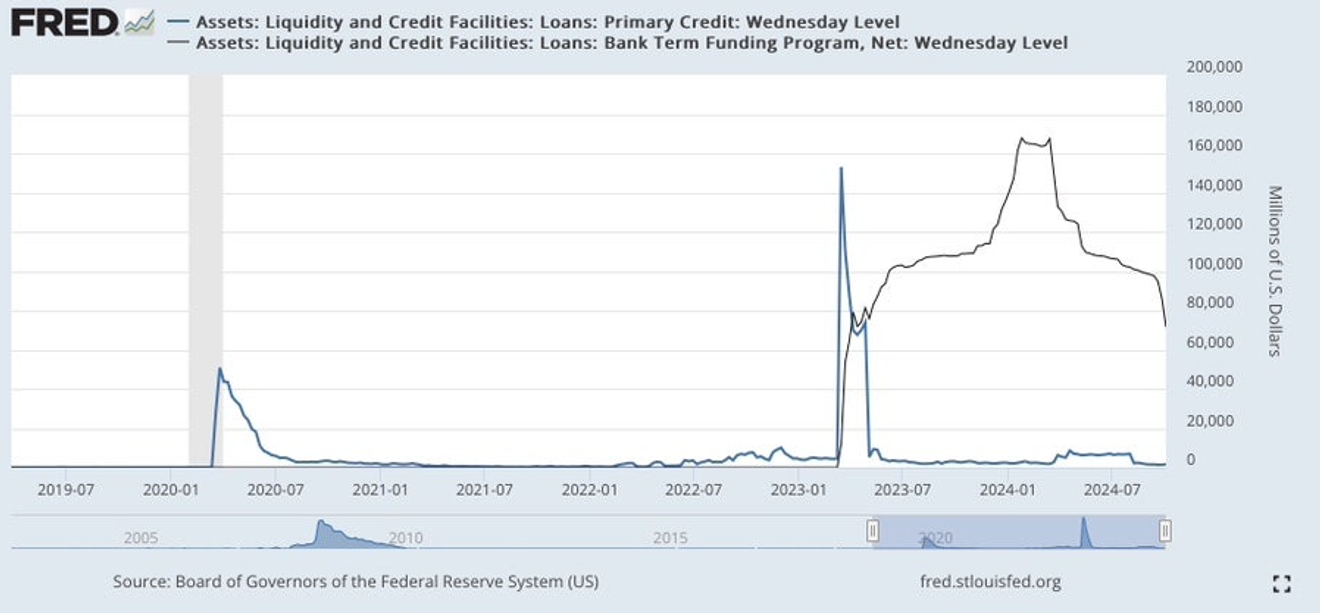

Tuttavia, la recente diminuzione delle riserve bancarie, concentrata principalmente nelle grandi banche, sembra essere meno dovuta a una sorta di "bank run" lento e più alla riduzione dei finanziamenti esterni, come la diminuzione del BTFP (Bank Term Funding Program), piuttosto che a problemi specifici delle banche stesse.

Piuttosto che un problema di fondo, sembra che le banche stiano semplicemente ripagando i prestiti BTFP a scadenza, o che preferiscano anticipare il rimborso perché non trovano più conveniente mantenere questi prestiti (a differenza di qualche mese fa, quando si parlava di arbitraggi senza rischio grazie ai prestiti BTFP).

Osservando l'andamento delle riserve totali delle banche, suddivise per dimensioni, si nota che, nonostante le crisi del 2019 e del 2023, l'ammontare delle riserve è aumentato di pari passo con la crescita del PIL.

Pertanto, ritengo che sia più utile valutare il livello delle riserve non in termini di ammontare totale, ma in termini di rapporto con il totale delle attività.

Il grafico seguente mostra l'andamento del rapporto tra le riserve (contanti) e il totale delle attività, suddiviso per grandi e piccole banche.

Per le grandi banche, questo rapporto era più alto nel 2023 rispetto al 2019 (per questo motivo, le grandi banche non hanno avuto problemi durante la crisi delle banche regionali), e attualmente è superiore a quello del periodo della crisi delle banche regionali del 2023.

Sebbene le riserve delle grandi banche siano diminuite negli ultimi mesi, non si prevede una crisi sistemica a livello delle grandi banche, almeno finché il rapporto non scenderà ai livelli del 2019.

Per le piccole banche, questo rapporto è sceso ai livelli del 2019 all'inizio del 2023, poco prima della crisi delle banche regionali. Questo suggerisce che se il rapporto dovesse tornare ai livelli del 2019 o del 2023, la probabilità di una nuova crisi sarebbe alta.

Attualmente, le piccole banche sembrano essere in una situazione stabile, grazie ai prestiti ricevuti dalla Fed tramite il BTFP o la DW (Discount Window), soprattutto tramite il BTFP, che hanno fatto aumentare il rapporto riserve/attività totali. Questo rapporto è rimasto pressoché invariato da allora.

Tuttavia, considerando che il programma BTFP terminerà nel marzo 2024, si potrebbe verificare una nuova crisi, soprattutto tra le piccole banche, intorno a quella data. Ma se dovesse verificarsi una crisi, dato che il problema principale rimane la perdita di valore latente sui titoli di stato, e che la Fed può intervenire direttamente, la situazione dovrebbe essere facilmente gestita.

Nel breve termine, non vedo grossi problemi per il sistema bancario statunitense. Eventuali problemi sarebbero probabilmente limitati e si potrebbero verificare intorno a marzo del prossimo anno, con la scadenza del BTFP.

Tuttavia, la situazione potrebbe cambiare se dovessero emergere problemi di insolvenza relativi ad attività diverse dalle perdite di valore latente su titoli di stato considerati "sicuri", come ad esempio i crediti.

Forse, con il perdurare dei tassi di interesse elevati, il problema principale potrebbe riguardare i crediti ipotecari commerciali (CRE)?

Osservando l'andamento dell'indice dei prezzi degli immobili commerciali (CPPI), si nota che i prezzi sono diminuiti notevolmente a seguito dell'aumento dei tassi di interesse della Fed, e hanno registrato una leggera ripresa dopo l'annuncio di un possibile taglio dei tassi. Per una vera ripresa del settore immobiliare commerciale, è necessario un rapido e continuo taglio dei tassi.

Al contrario, se il taglio dei tassi venisse rallentato o interrotto, i prezzi potrebbero riprendere a scendere, con un conseguente aumento dei crediti deteriorati. Questo potrebbe portare a una crisi finanziaria simile a quella delle cooperative di credito del 1990, concentrata sulle piccole banche locali. Però, perché questo accada, ci vorrà ancora del tempo, probabilmente fino alla fine del prossimo anno.

In base a queste analisi, non mi aspetto una crisi bancaria nel breve termine. Per ora, preferisco concentrarmi sull'attuale situazione in Israele.

Al momento, il rischio maggiore non è tanto una crisi finanziaria, quanto la possibilità di un prolungamento del periodo di alti tassi di interesse.

Commenti0