- 파월 “미국 경제 강해…노동시장 하방 위험 적어”

- “미국 경제 유지되지 않을 이유 없어”“중립금리 찾기 위해 신중할 여유 생겨”▲제롬 파월 미국 연방준비제도(Fed·연준) 의장이 4일(현지시간) 딜북 서

.

몇 주 전부터도 그렇고 FOMC 기자회견에서도 파월 연준 의장은 최근 계속 '미국의 경제는 여전히 강하다. 이후의 추가 금리인하를 더 서두를 필요까지는 없다'.. 는 발언을 반복해 왔습니다.

이런 발언과 이번 FOMC에서의 '매파적 인하'가 맞물리면서 FOMC 성명서 발표가 있던 수요일 미국 증시는 폭락으로 마감하였었습니다.

개인적으로는 엊그제와 같은 미 증시에 장대음봉을 만들면서 발생하는 폭락 현상이 연말은 좀 조용히 지나가고 나서 1월초에 있는 비농업 고용 지표 발표 즈음이 되지 않을까 하는 생각이 있었는데 이를 일찍 먼저 잘라먹는 음봉이 출현 했네요.

파월 의장이 최근 반복하고 있는 "미국 경제는 여전히 매우 강하다".. 이 발언을 요즘 곱씹고 있는 중인데요. 이것이 '진심'인 것이냐, 아니면 다시 투자자들을 혼란스럽게 만들기 위한 일종의 '뻥카'냐.. 에 따라서 이제 막 미 증시도 포함한 글로벌 자산(주식, 부동산) 시장의 본격적인 장기 하락장이 시작되었느냐가 조금 사후적으로 결정될 것이라는 생각입니다.

제목에서 개인적으로 보고 있는 현재의 65% 정도 확률은 최근의 이 파월 의장의 저 발언을 '뻥카'로 보는 확률이 65% 정도라는 것이고, 해당 확률로 이번 FOMC를 기점으로 그것(?)이 막 시작된 것이 아닌가 한다는 것이지요.

빠져나갈 구멍? 1%를 제외한 나머지 34%의 확률은 여전히 미국 경제가 강하다는 파월의 말이 현재 관점에서 진심이긴 하나 고작 몇 달 정도(증시 또한) 더 유지해 가는 정도일 것이라는 쪽에 남겨뒀습니다.

만약 최근의 이 파월 의장 발언이 실수를 빙자한 뻥카라면 2021년 중후반에 외치며 적절한 금리인상 시작 시기를 놓치게 만들어 인플레를 더 부풀려 놓았던 "현재의 인플레이션은 일시적(transitory inflation)" 이라던 발언과 매우 대칭적인 것이라 생각합니다.

- "'물가 상승 일시적'은 Fed 역사상 최악의 판단"

- 알리안츠의 모하메드 엘-에리언 수석 경제자문역이 "물가 상승은 일시적"이라고 한 제롬 파월 미국 연방준비제도(Fed) 의장의 발언이 Fed 역사상 최악의 정책 판단이었다고 파월 의장을 혹평했다. 블룸버그 통신에 따르

블로그에 종종 남기는 글을 이전부터 봐오셨던 이웃 분들이라면 제가 올해 초중반부터 '미국 증시의 장기고점론'에 대한 주장을 자주 해왔던 것을 아실 겁니다. 머지않아 미국 증시에서도 고점이 출현하면 이 고점을 다시 넘어서는데 적어도 십여년 정도 이상은 걸릴 것이라는 얘기였지요.

다만 해당 고점 출현후 추세적인 장기하락장으로 바로 돌입할 것인지, 아니면 조금 더 큰 시차(약 1년여)를 두고 시작될 것인지에 대해서는 오락가락 하다가 얼마 전인 11월초 트럼프 당선 확정 이후에 '큰 시차 없이 꺾이면 곧바로 시작될 것 같다'.. 는 생각도 남겼었습니다. 이 글의 제목도 그 부분을 이야기하고 있는 것입니다.

아래는 S&P500 지수의 올해 구간을 담은 일봉 차트입니다.

일봉 기준의 관점에서 A 지점을 1st top, B 지점을 2nd top으로 짐작하면서 시장 흐름을 보고 있었습니다. 그리고 C 구간은 '트럼프 트레이드에 의한 추가 연장파동' 형태로 보고 있었습니다.

그리고 엊그제 FOMC 결과로 인한 장대음봉 출현으로 트럼프 당선 확정 이후의 이어져 온 트럼프 트레이드를 파월이 강제종료? 시키는 듯한 흐름을 만들기 시작했습니다.

S&P 500 일봉

트럼프 트레이드를 통해 임기 시작후가 아닌 당선 확정 직후부터 바로 추가적인 연장파 형태를 여기서 바로 더 이어갈 정도라면.. 미 증시가 더 길게 끌고 갈 생각이 별로 없는 것이 아닌가 하는 생각입니다. 연말 정도까지만 더 끌고 가다가 던져질 것으로 보였다는 것이지요.

그래서 코스피를 포함한 국내 증시 또한 한참을 계속 하락마 하던 삼성전자의 하락을 멈춰 세우면서 이를 통해 연말까지 반등랠리를 이어가면 '과연 좋기만한 일인가?'라는 질문을 던졌던 것이기도 합니다.

위 S&P500 지수 차트에서 보는 저런 관점에서 미국 시장을 바라보면 이전까지 전체 미국 증시의 주도주였던 엔비디아가 7월 이후부터 비실비실한 흐름을 만들어 가고 있는 것이 이해가 되는 부분입니다.

S&P500 등 3대 지수와 엔비디아의 흐름을 함께 보면 지난 7월부터 최근까지가 몇 달에 걸쳐 천천히 고점을 형성하는 과정을 만들어오고 있었다.. 라는 추정을 할 수 있는 것이지요.

엔비디아 주가 일봉

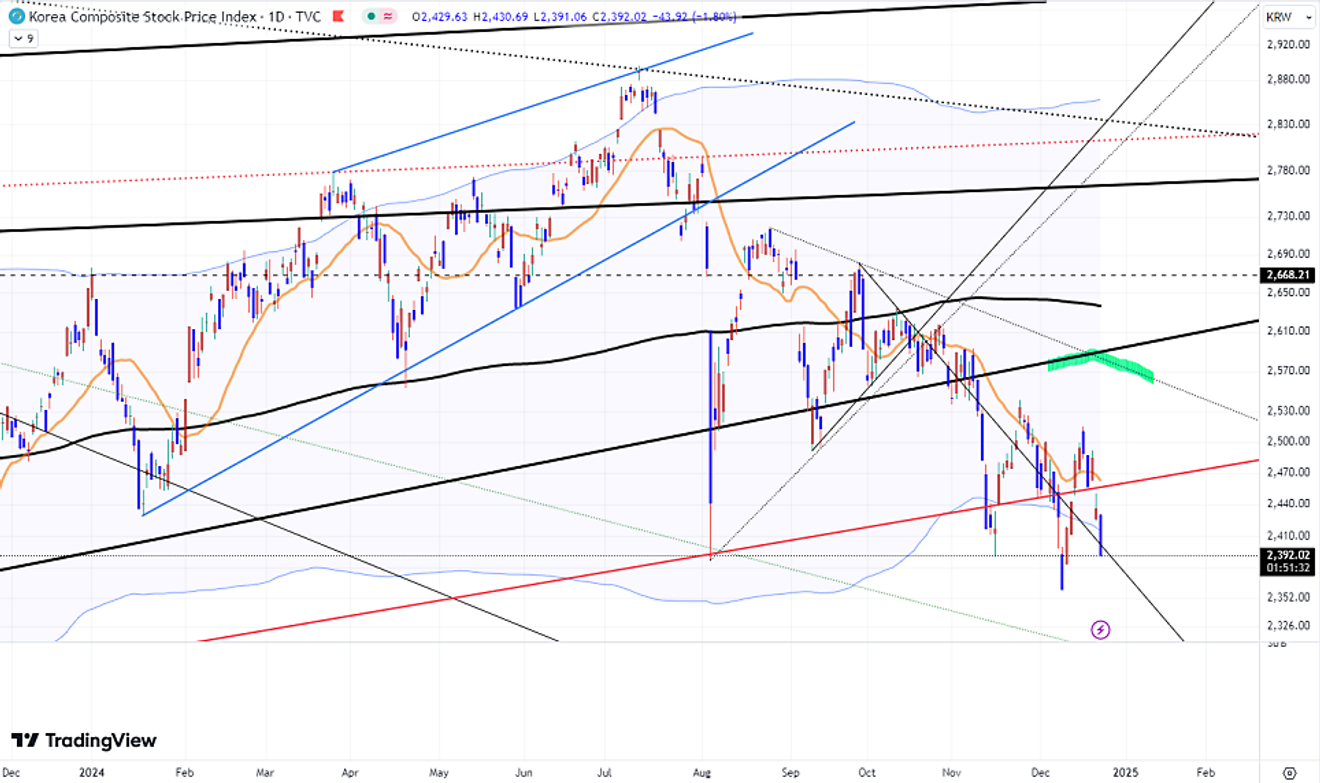

그리고 코스피 지수 상으로는 트럼프 당선 확정 이후에 연말까지 만약 반등랠리로 이어진다면 아래 녹색으로 표시해 놓은 저 지점 근처까지도 갈 수 있을 것이나 그 이상은 어려울 것이라는 이야기를 했었습니다.

그러나 결과적으로 반등하던 중간인 얼마 전 국내에서 계엄 사태가 발생하면서 이마저 꺾어버린 흐름입니다. 이 사태가 없었으면 그래도 저 근처까지 접근하는 정도까지는 더 갈 수 있었을 것 같은 생각이었는데 이제는 좀 힘들어진게 아닌가 하는..

코스피 지수 일봉

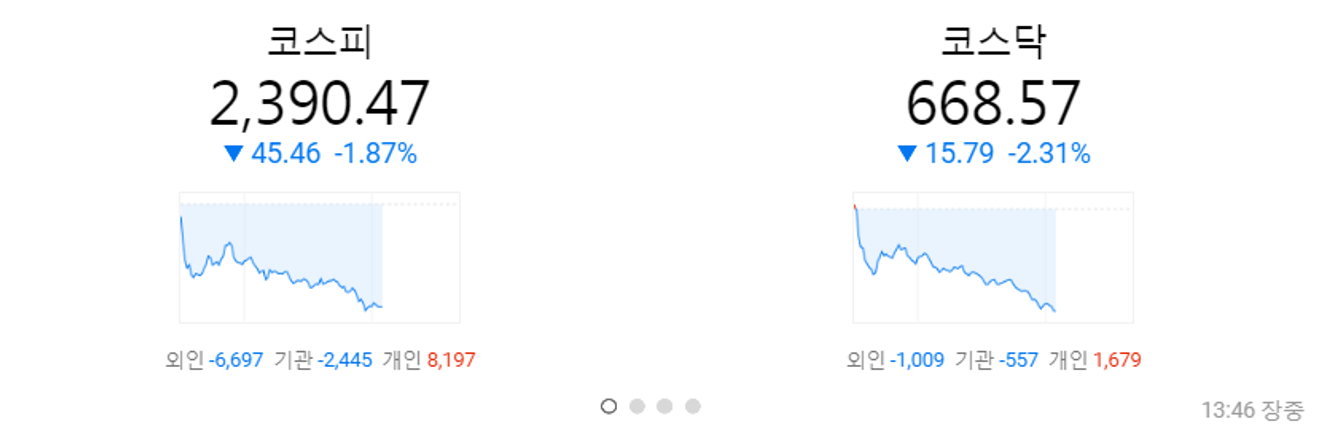

그리고 오늘도 외국인들의 매도세는 계속 이어지면서, 그리고 이를 거의 개인들이 다 받으면서 하락세를 이어가고 있는 모습입니다.

이걸 보면서 '개인들이 지금 받을 때가 아닐텐데..' 하는 생각이 드네요.

한국 증시 (장중 흐름)

여튼 개인적으로 보는 65%의 확률로 미 증시를 포함한 글로벌 주식시장의 장기하락장(또는 대공황의 본게임)이 막 시작된 것이 아닌가 하는 생각을 남겨두려고 잠깐 들어왔습니다. 65% 외 나머지 확률은 '지금보다 몇 달 더 뒤늦게'.. 정도의 뷰입니다.

그래서 이제부턴 미국 증시든 한국 증시든 '시장이 크게 떨어질 때 위주로만 단기적인 기술적 반등 구간을 노리고' 하는 짧은 트레이딩의 반복이 필요한 시기로 진입했다는 생각입니다. 'Buy and Hold'가 아닌 'Buy the dip, Sell the Rip'으로 대응해야 하는 장으로 넘어갔다는 생각이라는 것이죠.

주식시장은 '몇 년'.. 보고 있습니다. 부동산은 주식보다는 관성이 큰 시장이니 '몇년+alpha'가 되겠지요. 부동산(아파트) 시장은 2030년대 초반 정도까지도 봐야 할 수도 있다는 생각입니다.

연말까지는 그래도 그냥저냥 등락을 보이면서 지나가게 되더라도 연초부터는 차가운 바람이 더 강하게 불기 시작하는지를 잘 느껴야 할 듯 보입니다.

이번 FOMC 직후의 반응으로 '적어도 바로 다음인 1월 FOMC에서의 금리인하는 없다'가 거의 기정사실화 된 시장의 반응이었습니다. 그런데 만약 어느 순간 죽어버렸던 1월의 금리인하 가능성이 의외로 다시 부상하게 된다면.. 요상한(?) 시선으로 봐야할 것입니다.

그리고 이런 내용들과 관련하여 워렌 버핏이 이끄는 버크셔 해서웨이.. 조용하면서도 특이한 행보를 '왜..?' 보이나 라는 관점에서 계속 주시를 해야 할 것입니다. 상당기간 동안 '자산 방어'에 유의를..

- [돈이 보이는 경제] 워런 버핏, 美 증시 '장밋빛'인데 현금화…반대 행보 왜?

- '투자의 귀재' 워런 버핏이 이끄는 버크셔해서웨이가 22년 만에 처음으로 채권 투자에 나섰습니다. 24일 니혼게이자이신문 등 외신에 따르면 버핏은 최근 쌓은 현금성 자산 대부분을 유동성이 높은 단기 채권인 미국 재무

![[돈이 보이는 경제] 워런 버핏, 美 증시 '장밋빛'인데 현금화…반대 행보 왜?](https://imgnews.pstatic.net/image/448/2024/12/10/2024121090242_0_20241210214532771.jpg?type=w800?width=140&height=140)