- "美연준 지급준비금 3조달러 아래로"…'양적 긴축' 끝나나

- 2020년 이후 처음…연말 시중 유동성 대폭 줄어 미국 중앙은행인 연방준비제도(Fed·연준)의 은행 지급준비금이 2020년 10월 이후 처음으로 3조 달러 아래로 떨어진 것으로 전해졌다. 연말을 맞아 은행들의 시중

.

연말이 지나고 난 지난 주말에 미국에서는 '최소 안정 지급준비금(LCLoR, Low Comfortable Limit of Reserves)'에 대한 기사들이 많이 나왔습니다.

요약하면 지난 연말에 미국 시중 상업은행들의 총 지급준비금이 크게 줄어들어 3조 달러 아래 수준으로 내려가면서 예전에 은행 발작들이 나타났었던 수준으로까지 줄어들었고, 이로 인해서 아직도 진행되고 있는 지급준비금 지속 감소의 원인으로 작용하고 있는 연준의 양적긴축(QT)이 곧 중단되어야 하는 것 아닌가 하는 내용인데요.

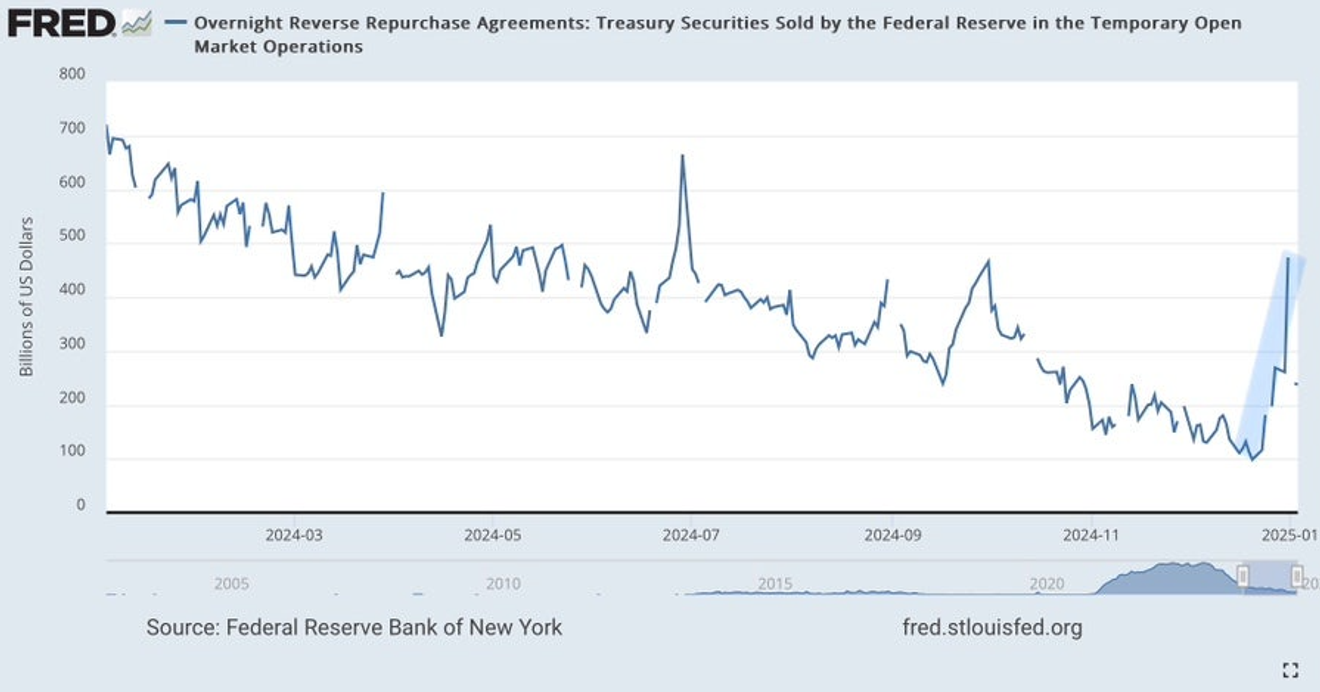

지난 연말에 급작스레 미국 은행권의 지급준비금이 크게 줄어든 원인 중 하나는 은행들의 월말 및 연말 윈도드레싱으로 인해서 예전 월말보다 더 크게 연준 역레포 계정에 돈을 밀어넣은 것이었습니다. 연초되어 상당 부분을 다시 빼면서 금방 되돌리기는 했습니다만.

이것 외에 동시에 BTFP 등 연준이 은행들에 대출해 줬던 돈들을 빠른 속도로 연준에 갚으면서 함께 유동성 감소의 원인이 되었던 점도 있구요.

Trend of Fed Reverse Repo Balances

LCLoR은 예전에도 종종 뉴스들에서 다뤄졌듯이 연준이 생각하고 있는 ‘은행권의 안정을 위한(유동성 부족으로 인한 발작 현상이 일어나지 않는) 최소한의 지급준비금 수준’을 의미합니다.

다만 이것도 연준이 말하는 중립 금리의 개념처럼 명확히 계산되어 나오는 정답이 있다기 보다는 다소 과거 경험적인 산물의 수치라 유동적 개념입니다.

.

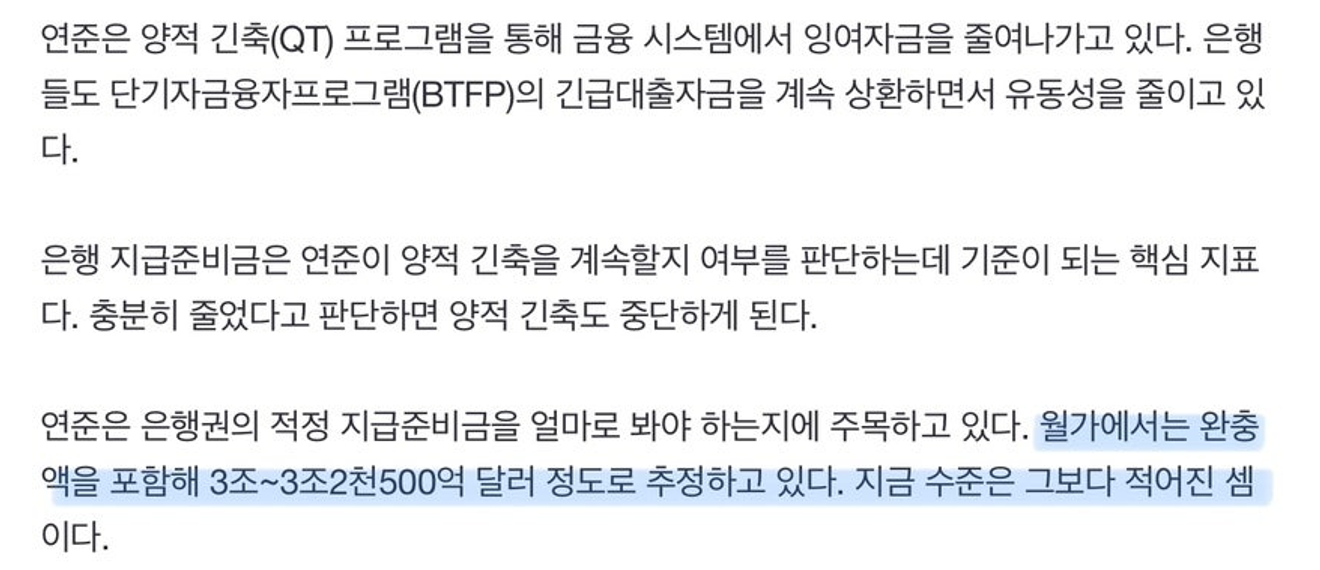

위 링크한 기사의 내용 일부인 아래 부분을 보면 월가에서는 적정 최소 지급준비금을 3조 달러 초반 정도로 생각하고 있는데 최근인 지난 연말에 이보다 약간 내려 갔었다는 것을 언급하고 있습니다.

과거에 이 정도 밑으로 지급준비금이 줄어들면 은행권에서 유동성 부족으로 인한 일시적인 발작, 또는 일부 문제 은행들의 파산 현상 등이 나타났었다는 것인데요.

.

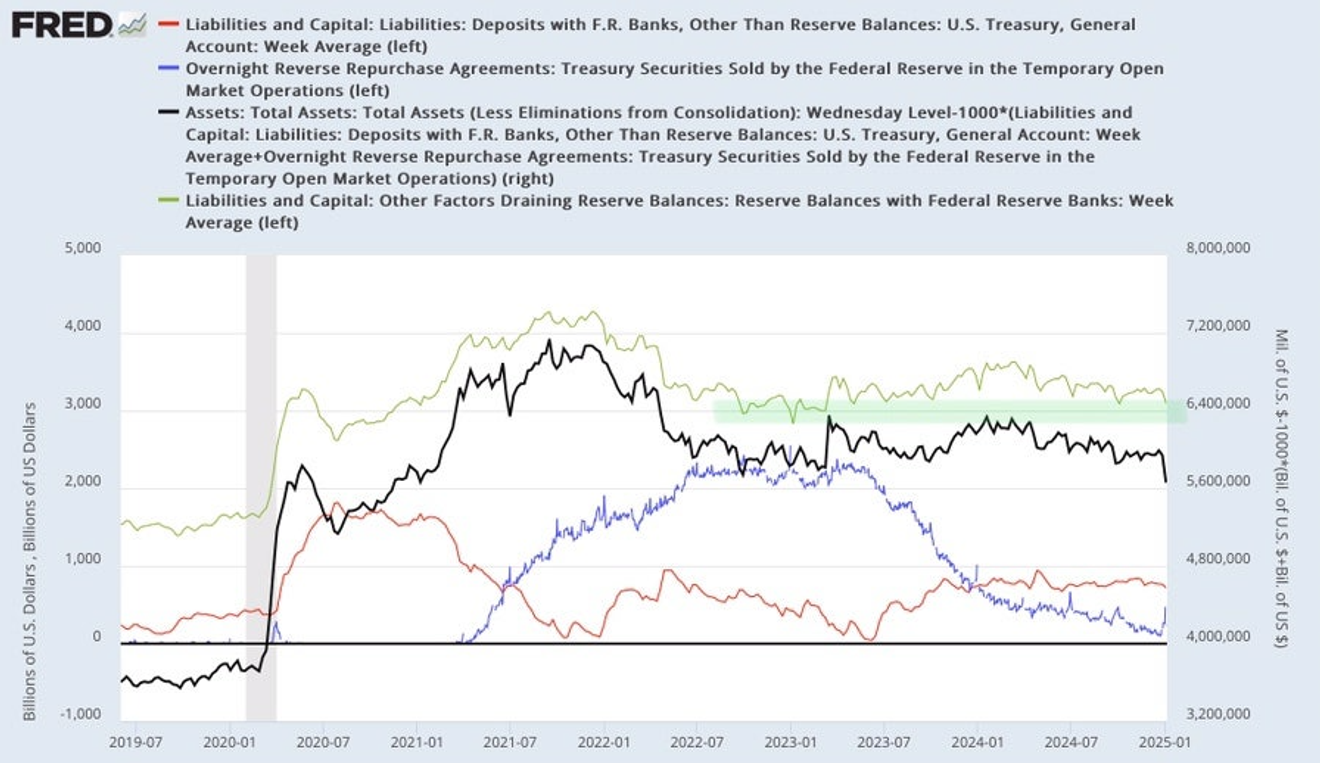

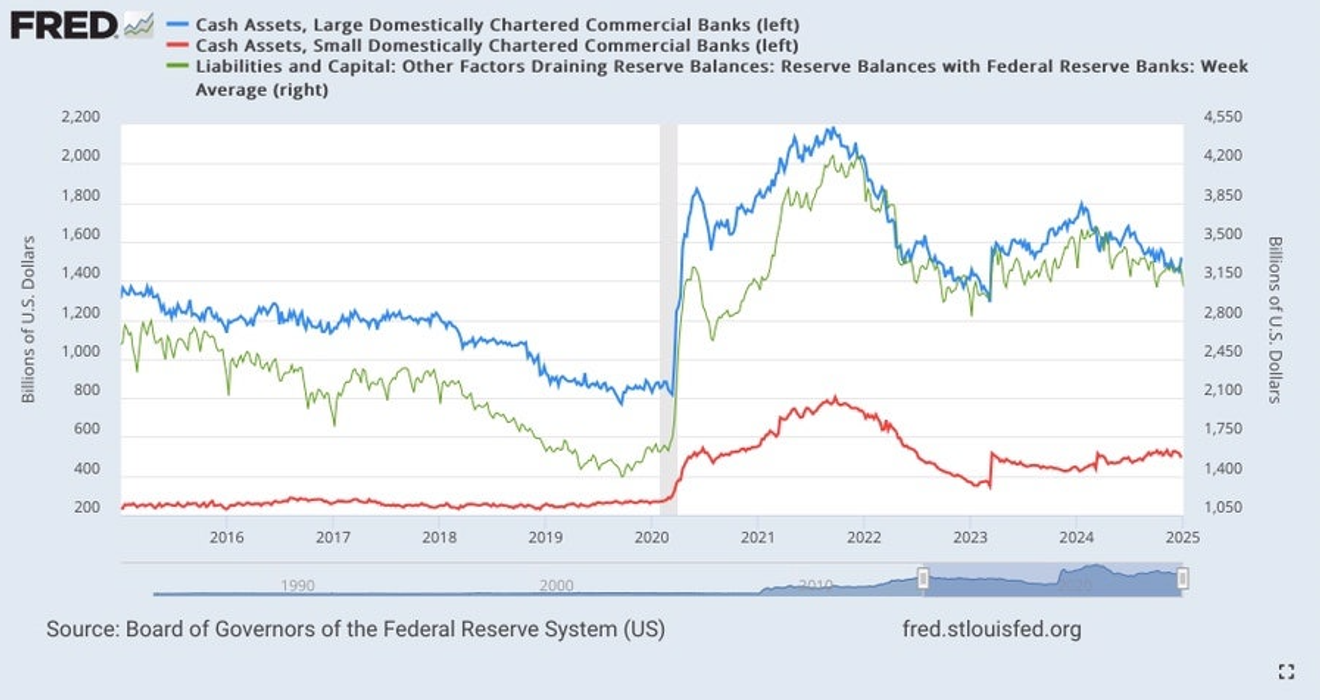

아래 연준 부채 계정 차트에서 보면 녹색선으로 표시된 것이 지급준비금인데요. 연말 막판에 더 낮아진 것까지 반영되지는 않은 듯 한데, 표시해 놓은 3조 달러 레벨 정도에서 지난 2023년 초반에 ‘SVB 사태로 일컬어지던 지역은행 사태’가 있었습니다.

그래서 LCLoR로 이 3조 달러 레벨을 현재 언급들을 하고 있는 것입니다.

Trend of Fed Liabilities Account

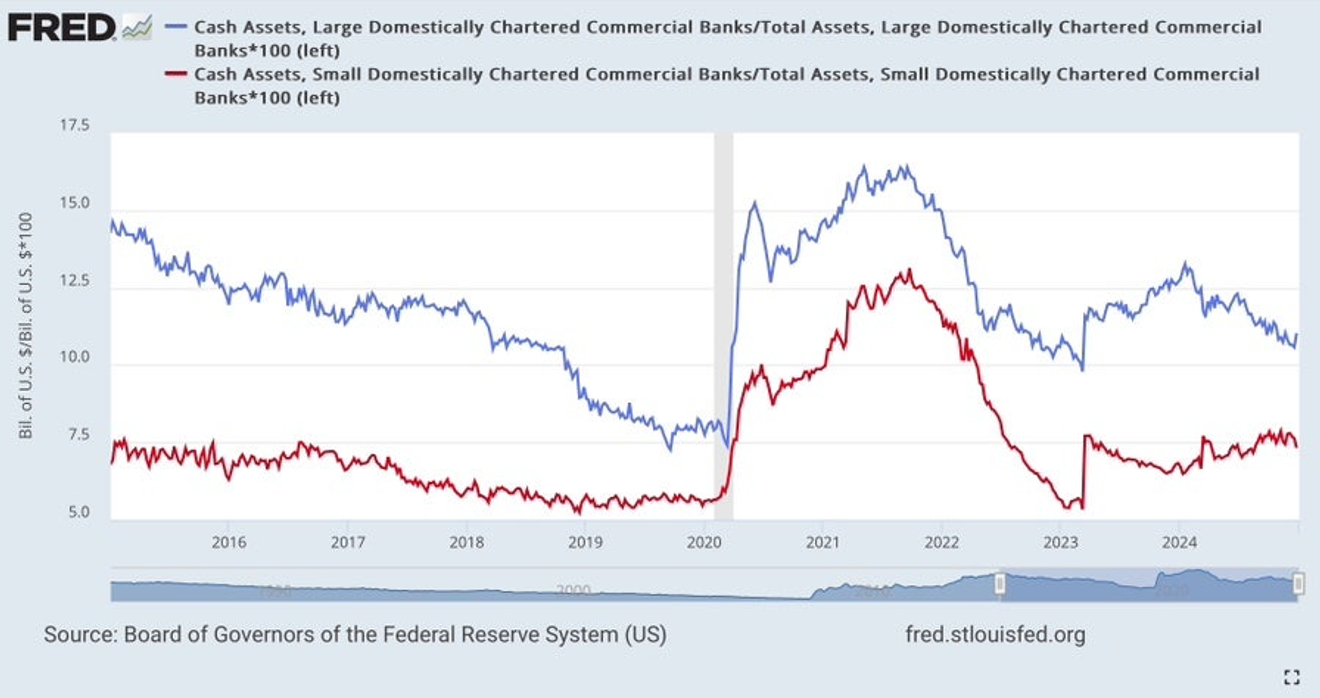

그러나 전에도 가끔 살펴봤듯이 미국의 은행들을 대형(파란선) 및 중소(붉은선) 은행들의 규모별로 각각 나누어서 보면 아직 별로 문제가 생길만한 수준이라 보기는 어려워 보입니다.

아래 차트에서 보면 최근 몇 년 간 미국 은행들에 문제가 있었던 곳은 두 개 구간이 있었습니다.

하나는 2019년의 일명 ‘레포 발작사태’ 였는데 이 때는 대형 및 중소은행 모두에 발작 현상이 나타났었던 때 였고, 두번째는 2023년 초반의 ‘지역은행 사태’ 였는데 이 때는 중소 지역은행들에 국한된 문제 였었습니다.

이를 통해 추측해 보면 대형은행들의 지급준비금은 2019년 수준까지는 떨어져야, 그리고 중소은행들의 지급준비금은 2023년 초반 수준까지는 떨어져야 유동성 부족으로 은행권 문제가 발생할만한 가능성이 높다고 볼 수 있습니다.

그런데 지금은.. 각각 보면 그닥 문제가 생길만한 레벨은 아닌 것으로 보입니다. 당연히 은행권 총 지급준비금 추이는 규모상 대형 은행들의 지급준비금 규모 추이를 따라갈 수 밖에 없는데 2024년에 지급준비금이 줄어든 것은 이전까지 중소은행들 보다도 현금 여력이 충분한 대형 은행들에서 줄어든 것이라 별 문제가 없어보인다는 것이죠.

Ratio of Reserve Requirements (Cash) to Total Assets by Bank Category [%]

Total Amount of Reserve Requirements (Cash) by Bank Category [Billions of Dollars]

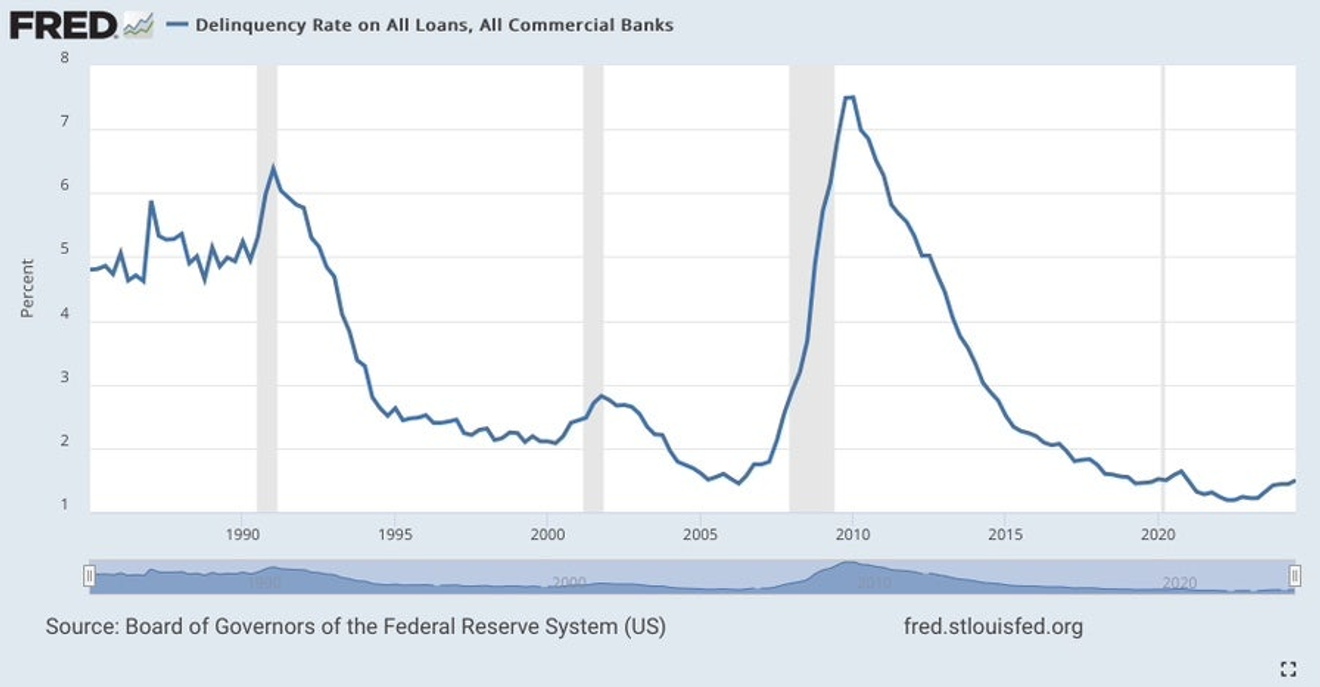

은행들의 기존 대출 자산에서 규모 상 큰 부실화 문제나 연체율 급증이 나타나기 전에는 아직 그리 문제될 것까지는 없지 않나 생각이 듭니다.

최근 상업용 부동산, 특히 오피스 빌딩 관련 연체율이 지역 중소은행 중심으로 꽤 크게 올라오고 있기는 합니다만 아직 부각되지는 않고 있어서 조금 더 시간 상의 여유는 있는 듯 보입니다.

아래 은행 총 연체율은 조금 올라오고는 있으나 아직 낮은 수준이라 대형 은행의 문제와는 거리가 멀어 보이구요. 미국 은행들에 뭔가 터지더라도 좀 시간이 더 흐른 후에 지역은행에서 다시..?

Trend of Overall Delinquency Rate of US Commercial Banks

그래서 연준의 양적긴축이 금방 바로 중단되어야 할 필요성까지는 아직 보이지 않는 듯 생각이 되고, 다만 역레포가 작년 후반 한 때 1천억 불 밑으로도 내려가고는 했으니 올해 1분기 중으로 향후 중단 시점에 대한 논의가 시작될 필요성 정도는 있을 듯 생각이 됩니다.

아직 미국 은행권 문제로 인한 미국의 금융위기 발생 가능성에 대해서는 좀 먼 일이라 생각됩니다. 그래서 가끔 유튜브에서 ‘곧 미국 금융위기가 덮친다’.. 뭐 이런 얘긴 신경써서 보고 있진 않습니다.

다만 아직 시간이 좀 더 지나야 그 가능성이 생길거라는 생각 정도이죠. 상업용 부동산도 그렇고 주식시장도 그렇고..

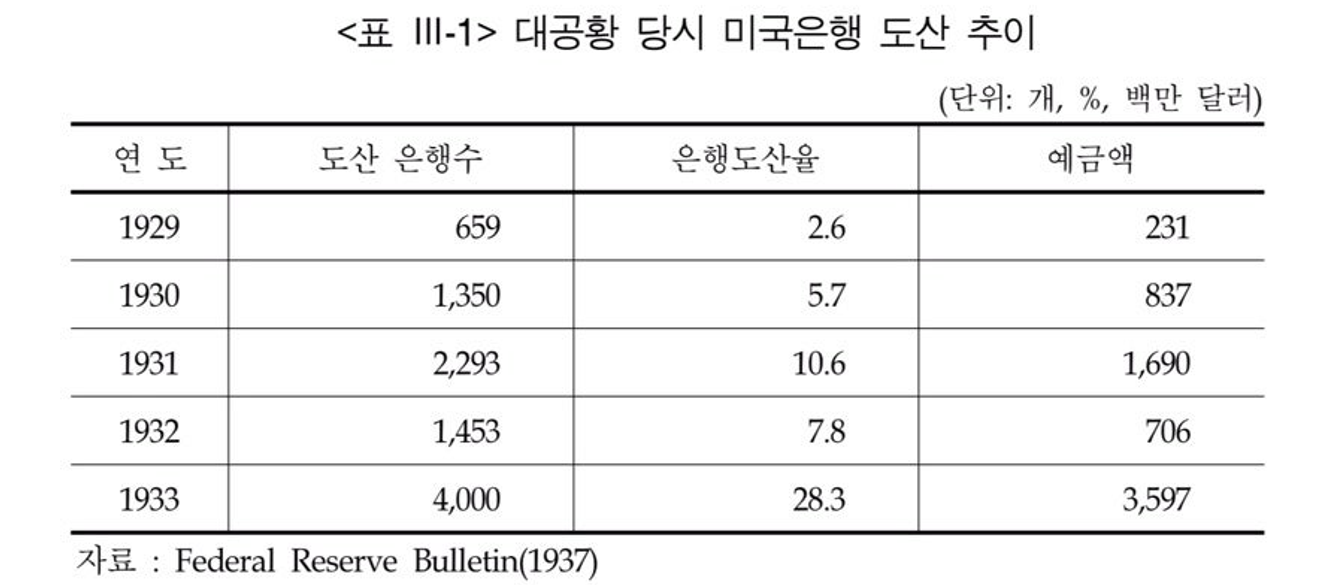

얼마 전에 보여드렸던 아래 과거 대공황 당시의 은행 파산 추이를 보면 주식시장의 하락이 본격화 되었던 1929년이 아니라 그 2년 뒤인 1931년에 한번 은행 파산이 급증했었고, 그리고 다시 그 2년 뒤인 1933년에 가서야 다시 더 은행 파산이 폭발적으로 일어났었습니다.

이번에는 만약 미국에 문제가 생긴다면 2007년 부터 시작되어 2008년에 본격화 된 글로벌 금융위기 경우처럼 은행 및 금융기관들의 문제가 바로 크게 터져 나오면서 시작되는 것 보다는 ‘일단 자산 쪽에서 먼저 터진 후에’ 은행 쪽으로 전파되는 경로로 진행되지 않을까 생각을 하고 있습니다.

이번에는 발생하더라도 금융위기와 동시에 시작된 자산시장(주식시장)의 위기 형태라기 보다는 주식시장이 뭔가의 요인으로 먼저 터지고 나서 나중에 시차를 두고 은행 쪽으로 전이되는 형태로 진행될 것으로 바라보고 있다는 것이지요.

그리고 그것이 곧 가시권으로 들어갈 수 있음을 개인적으로 생각하고 네프콘에도 언급은 하고 있습니다만.. 큰 금액으로 투자를 하고 있는 분들이라면 각자 한번 살펴보고 중장기 적인 전략 측면에서 고민을 좀 해볼 시기라 보입니다.

지난 금요일부터 나타나고 있는 증시 상승이 단기적인 추세로만 나타난다면 마지막 불꽃이 될 수도 있음에 대한 고민..

여하튼 각자의 생각과 판단이 중요한 시기로 가고 있는 것으로 생각됩니다.

- 주식투자를 위한 금융시장 추적기 : 네이버 프리미엄콘텐츠

- Top-down 형 주식투자를 선호하는 분들을 위한 미국 실시간 차트지표 및 매크로 분석의 시장 이야기(종목추천 등 유사투자자문 행위 아님에 유의) - 2024 미 증시 장기고점론에 이은 2025-2028 글로벌 경제 대공황(장기 하락장) 가설은 현실화 될 것인가? 현실화 가능성에 대응하는 시황 중심의 생존형 경제 스토리. 블로그 '시장은 항상 옳더라(/gupsin)' 필자가 운영하는 프리미엄콘텐츠 채널 // ※ 본 채널은 퀀트적 관점에서의 탐색을 위한 일부 포스팅 외에는 개별 종목들의 추천/분석과는 거리가 있는 경제/투자 채널이므로 착오 없으시기 바랍니다. (*착오 구독에 유의)