- “내년 대폭락…엔비디아 주식 98% 떨어진다”美 해리 덴트 전망

- 해리 덴트, 폭스비즈니스와의 인터뷰 “거품 14년간 지속”…대공황 넘는 대폭락 예고 “엔비디아 주가가 98% 떨어질 것이다. 나스닥은 92% 하락한다.” 미국 경제학자이자 ‘인구절벽’ 저자로 알려진 해리 덴트가 내년

(Vervolg van deel 1)

Maar de laatste tijd heb ik af en toe waarschuwende opmerkingen gemaakt over de ‘lange termijn piektheorie’ van de Amerikaanse aandelenmarkt, een nogal onverwachte en vreemde theorie die mensen raar aankijken.

Zelfs voor de momenteel sterkste Amerikaanse aandelenmarkt, gewapend met de revolutionaire technologie van kunstmatige intelligentie, is het, afgezien van de kernaspecten van individualisme, ‘onvoorwaardelijk vertrouwen in een langdurige opwaartse trend van de Amerikaanse aandelenmarkt (markt)’ riskant. Tenminste, in de huidige situatie….

Ik heb hierboven gezegd dat het belangrijkste punt is ‘waarom die index juist begin 2022 daar stopte’.

Ik zie dit als een zeer significante weerstandlijn, en als blijkt dat een doorbraak slechts tijdelijk was, is dit een zeer belangrijk punt.

Hieronder staat de S&P 500-index die ik vaak raadpleeg.

De volgende grafiek toont de grafiek van SPXEW, een gelijkgewogen index die het gelijkgewogen gemiddelde van de aandelenprijzen van S&P 500-aandelen weergeeft.

In tegenstelling tot de bovenstaande gewone S&P 500-index, die is gebaseerd op marktkapitalisatie, lijkt deze index rond het hoogtepunt van begin 2022 aanhoudende weerstand te ondervinden.

De volgende grafiek is een ETF die de MSCI USA Equal Weighted Index volgt, die de categorie van 500 grote aandelen iets verruimt en enkele kleinere mid-cap aandelen omvat, met een gelijkgewogen aandelenprijs.

Door het bereik van de opgenomen aandelen iets te verbreden, lijkt het erop dat de index nog steeds wordt geblokkeerd door het vorige hoogtepunt, meer nog dan de bovenstaande SPXEW.

Uit deze gegevens kunnen we concluderen dat de grotere stijging van de marktkapitalisatie-gewogen S&P 500-index te wijten is aan de invloed van enkele Big Tech-aandelen.

Vanuit het perspectief van andere aandelen dan Big Tech, ‘de meeste andere aandelen zijn gemiddeld gestopt met stijgen toen ze het hoogtepunt van begin 2022 bereikten’.

Degenen die verwachten dat de markt verder zal stijgen, zullen zeggen: ‘Big Tech zal even pauzeren en de investeringen zullen verschuiven naar andere aandelen, wat zal leiden tot een rotatie.’

Maar ik verwacht dat als Big Tech een pauze neemt, er geen verschuiving naar andere aandelen zal zijn, maar dat alles voor een tijdje zal pauzeren.

En het feit dat de huidige situatie boven het significante hoogtepunt van begin 2022 staat, betekent dat als het later weer daalt, dit een ‘tijdelijke overschrijding’ zou kunnen zijn, waardoor de huidige index rond dit niveau zeer waarschijnlijk een ‘lange termijn hoogtepunt’ zal worden.

Maar ik denk niet dat het ‘begin’ van dit stadium al begonnen is, zelfs als het zich zo ontwikkelt, dus ik voorspel geen diepe neergang. Ik verwacht alleen dat de markt binnenkort sterk zal reageren met een ‘het is genoeg geweest’ beweging.

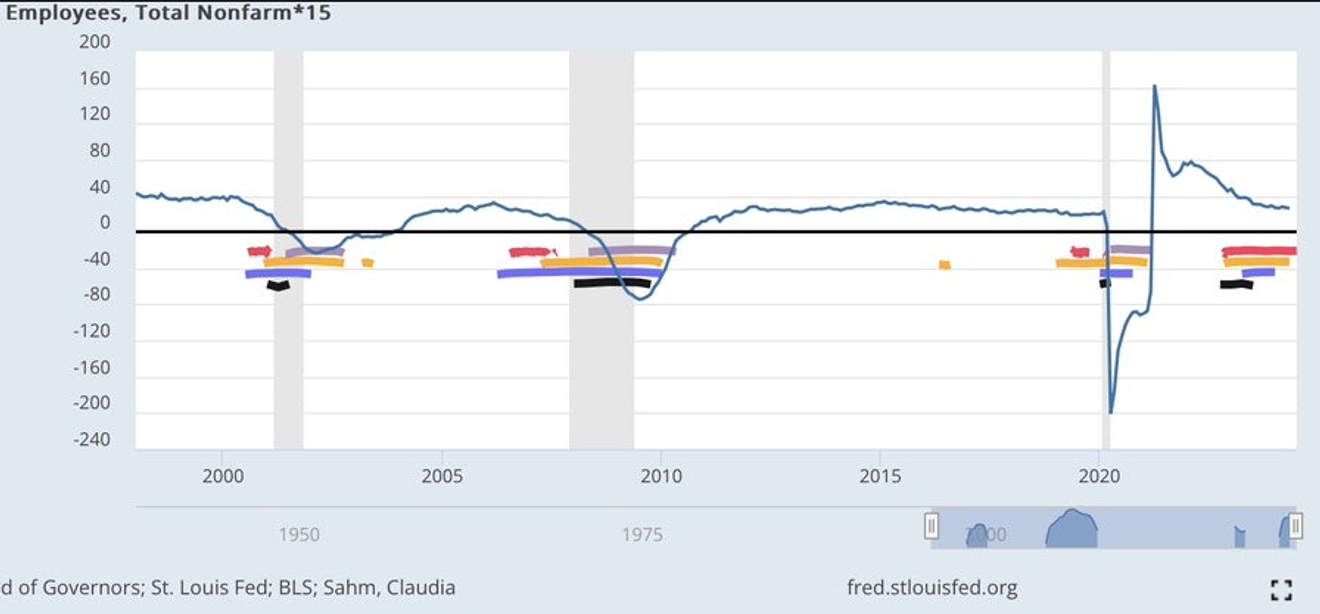

En het volgen van de macro-economische indicatoren van de VS dient slechts om te controleren of het scenario op basis van de technische verwachtingen van deze marktindicatoren in dezelfde richting loopt. Een soort ‘waarschijnlijkheidcheck’, zeg maar?

Ik denk dat de economische indicatoren van de VS tot nu toe mijn verwachtingen ondersteunen.

Het lijkt erop dat de indicatoren van de reële economie ook worden ‘gecontroleerd’ op een manier die uiteindelijk plotseling tot een uitbarsting leidt.

Het onderstaande interviewartikel over de ‘excentrische?’ econoom Harry Dent uit de VS heb ik onlangs al eens gedeeld.

Volgens hem zal Nvidia tegen volgend jaar 98% dalen ten opzichte van zijn hoogtepunt en de Nasdaq 92%…

De meeste YouTube-video’s die dit punt behandelen, reageren met ‘waarom zo’n onzinnige en absurde bewering…’, en zeggen dat het niet de moeite waard is om er over te praten, behalve ter amusement. ㅋ

Maar afgezien van de timing en een paar kleine verschillen, beschrijft dit, gezien alleen de aandelenmarkt en niet de reële economie, precies de situatie die ik voorzie voor de late jaren 2020.

Behalve de abonnees van het Nepcon-kanaal, krijg ik reacties zoals ‘waarom zeg je zomaar zulke rare dingen?’ als ik dit op sommige blogs plaats, dus ik heb een deel van mijn gedachten opgeschreven.

Sommige van deze inhoud heb ik al eerder op mijn blog geplaatst… hoe dan ook, dat is het.

Het klinkt heel absurd, toch…? ㅋ

Of het volledig absurd zal blijken te zijn, of dat het toch waar zou kunnen zijn, zal binnen een paar maanden gedeeltelijk worden bevestigd. En op korte termijn let ik op het ‘risico op een berenmarkt herstel’.

Reacties0