- 미국 연준, QT 언제 어떻게 되돌릴까···"섣부른 기대 금물"

- [오피니언뉴스=이상석 기자] 미국 연방준비제도(Fed·연준)가 양적 긴축(QT) 프로그램을 곧 축소하거나 심지어 종료할 것이란 전망이 시장에서 점차 당연하게 회자하는 가운데 좀 더 신중해야 한다는 전문가 경고가 나왔다.연준의 12월 연방공개시장위원회(FOMC) 이달초 의사록이 공개되고 로리 로건 댈러스 연방준비은행 총재가 대차대조표 축소 속도를 늦추는 것에 대해 언급한 이후 시장이 연준의 QT 임무 완수 선언에 대해 진지하게 받아들이기 시작했다고 마켓워치는 24일(현지시간) 전했다.의사록에서 연준의 여러 위원은 대차대조표 축소 속도

Onlangs, tijdens het browsen op het internet, kwam ik enkele meningen tegen over de mogelijkheid van een herhaling van de SVB-crisis van begin 2023, of een soortgelijke crisis in de Amerikaanse bankensector, gezien de recente ontwikkelingen in de Amerikaanse reserveverplichtingen. Ik heb deze meningen kort bekeken en erover nagedacht.

Mijn conclusie is: "Momenteel denk ik niet dat dit binnen een paar maanden zal gebeuren. Als het al gebeurt, verwacht ik dat het pas na verloop van meer tijd zal zijn."

Om te begrijpen waarom deze vraag überhaupt relevant is, moeten we kijken naar het zogenaamde "LcLOR" (Lowest comfortable Level Of Reserves), oftewel het "minimumniveau aan reserves voor stabiliteit in de bankensector".

Zoals te zien is in het onderstaande artikel uit het verleden, beschrijft de Federal Reserve (de Amerikaanse centrale bank) het bedrag aan totale reserves dat minimaal moet worden aangehouden om de stabiliteit van het Amerikaanse banksysteem te waarborgen. Het is geen vastgelegd theoretisch niveau, maar een eerder "conceptueel niveau".

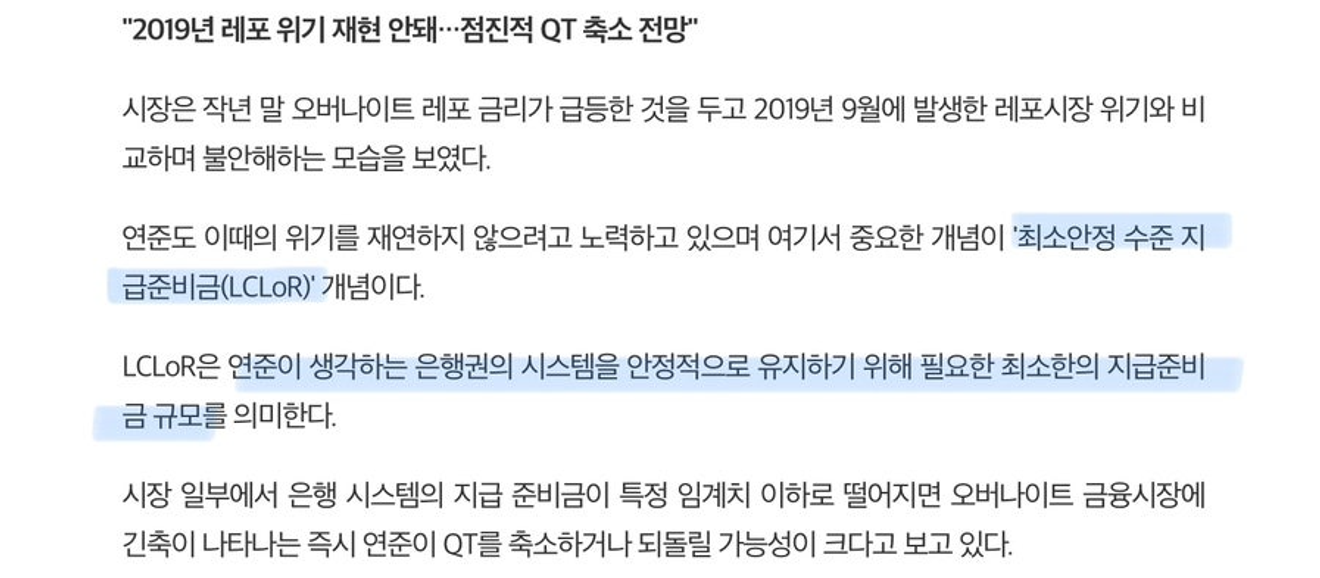

Hieronder ziet u de ontwikkeling van de reserves van de Federal Reserve (ON RRP) in de afgelopen vijf jaar. De reserves, die in 2022-2023 een piek bereikten van ongeveer $2,4 biljoen, zijn gestaag gedaald. Ze speelden een rol in het versterken van de liquiditeit op de korte termijn op de Amerikaanse financiële markten, maar sinds medio dit jaar schommelen ze rond de $400 miljard.

Net zoals een persoonlijk spaartegoedrekening saldo meestal niet tot nul daalt, tenzij in extreme omstandigheden, lijkt dit reserve saldo van de Federal Reserve ook een soort bodem te hebben bereikt. Zolang de reserve rekeningen niet worden gesloten, is de kans groot dat er alleen nog maar kleine schommelingen zullen zijn.

Met andere woorden, er zijn nog steeds aanzienlijke reserves, maar de impact van het afnemen van deze reserves op het aanvullen van de reserveverplichtingen lijkt aanzienlijk verminderd te zijn.

Desondanks zet de Federal Reserve de kwantitatieve inkrimping (QT) voort, hoewel het maandelijkse bedrag is afgenomen. Dit betekent dat de vermindering van de reserveverplichtingen door de kwantitatieve inkrimping regelmatig doorgaat.

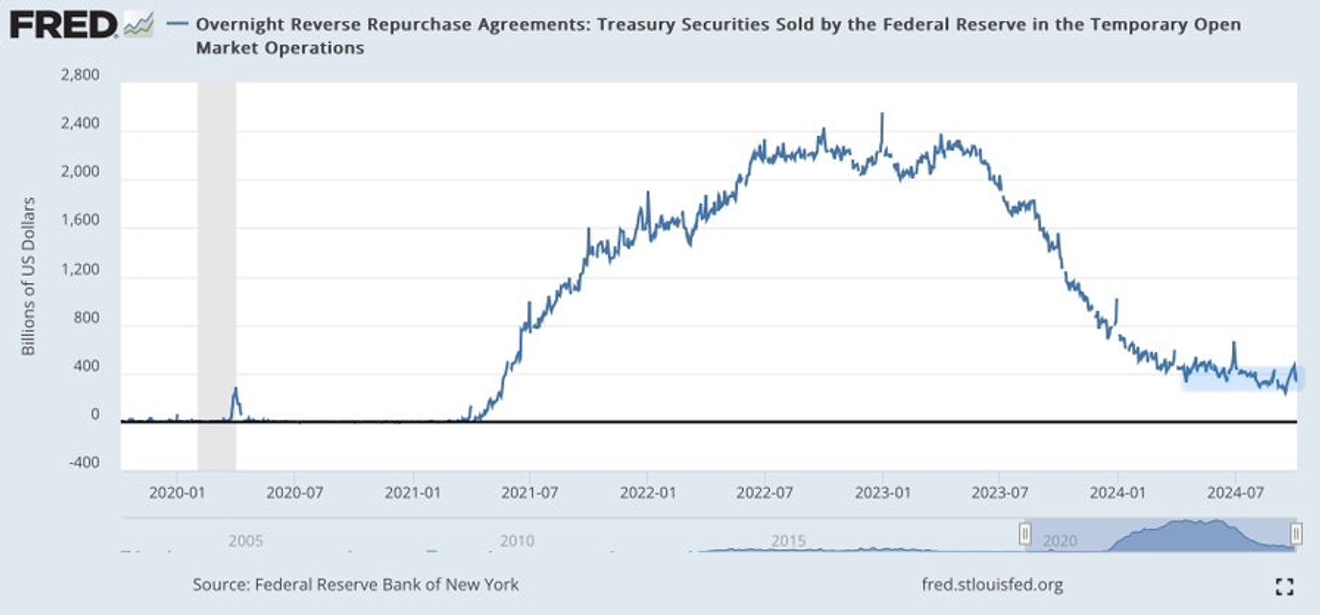

In de onderstaande grafiek over de ontwikkeling van de schulden van de Federal Reserve, zien we (in het groen) de ontwikkeling van de totale reserveverplichtingen van de bankensector. Sinds een paar maanden vertraagt de uitstroom van reserves van de reverse repo-rekeningen, en na de periode van de belastingbetalingen in september is deze verder afgenomen.

Als deze situatie aanhoudt zonder een aanzienlijke toename van de overheidsuitgaven via de TGA (Treasury General Account), kunnen de reserveverplichtingen geleidelijk dalen tot ongeveer $3 biljoen of zelfs tijdelijk lager.

Dat is tenminste de huidige trend. Gezien de bankencrisis begin vorig jaar wordt het geschikte niveau van LcLOR geschat op ongeveer $3 biljoen. Conceptueel wordt dit gezien als ongeveer 10% van het Amerikaanse BBP. Als dit niveau wordt onderschreden, zou dit een herhaling van de regionale bankencrisis van vorig jaar kunnen betekenen.

Gezien de huidige ontwikkeling van de reserveverplichtingen, is het denkbaar dat binnen enkele maanden een bankencrisis zou kunnen ontstaan.

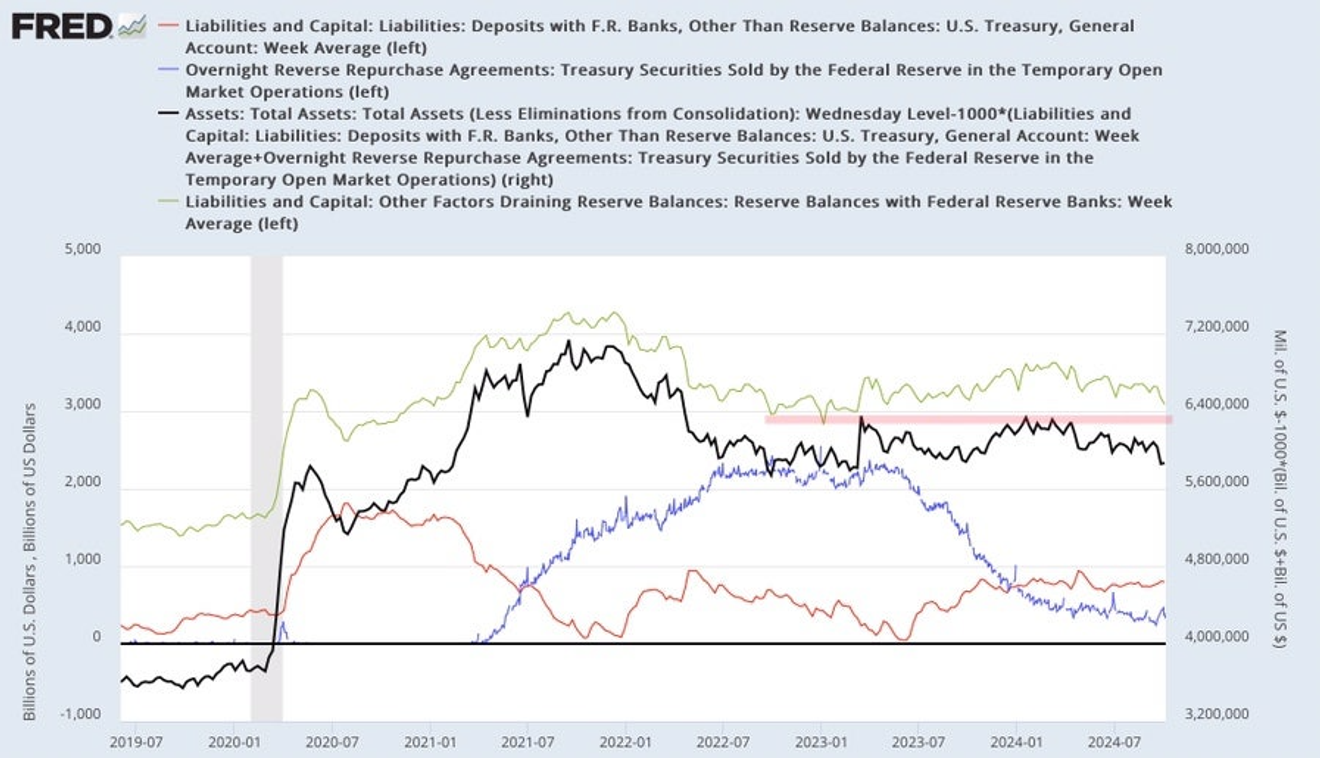

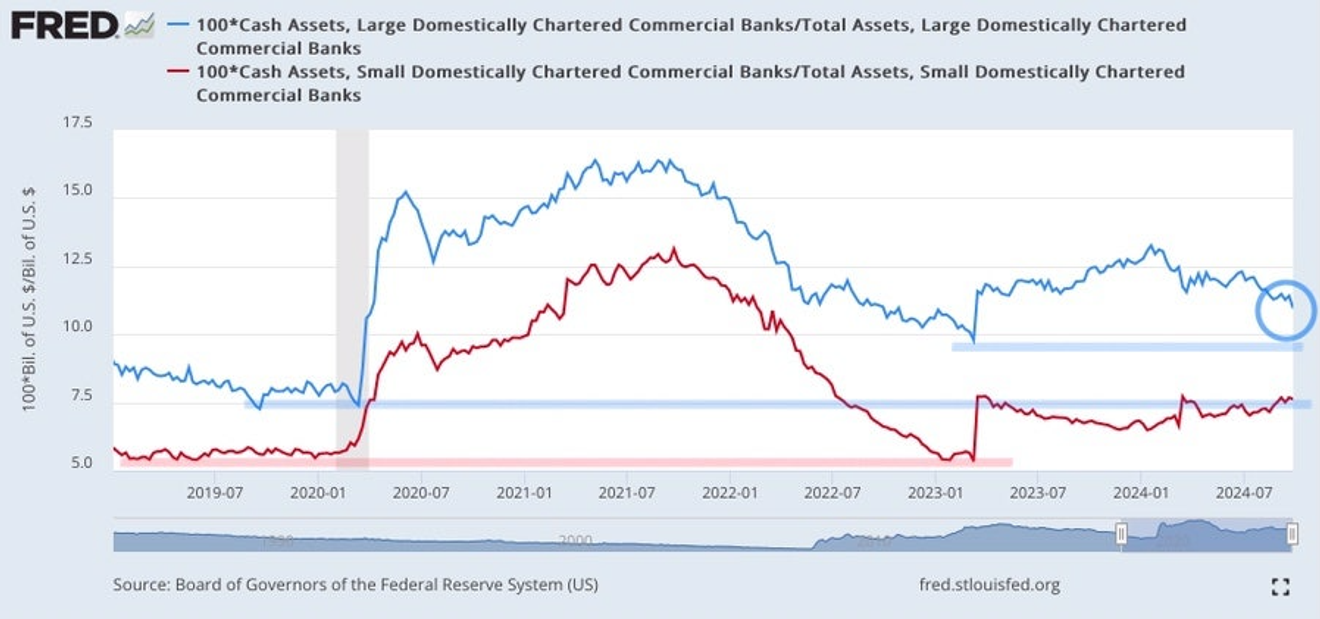

Hieronder ziet u de ontwikkeling van de reserveverplichtingen (cash) van grote en kleinere banken. Dit laat zien dat de recente afname van de totale reserveverplichtingen voornamelijk het gevolg is van de grote banken.

Kijken we naar de grote banken (blauw), dan zien we dat het niveau van de reserveverplichtingen in 2023 hoger lag dan in 2019 (tijdens de repo-crisis), en hoger dan begin 2023 (tijdens de regionale bankencrisis). Hoewel het niveau de afgelopen maanden iets is gedaald, is het nog steeds hoger dan in 2019.

De trend bij de kleinere banken (rood) is vergelijkbaar. In tegenstelling tot de grote banken zien we echter dat de reserveverplichtingen van de kleinere banken de afgelopen maanden licht toenamen.

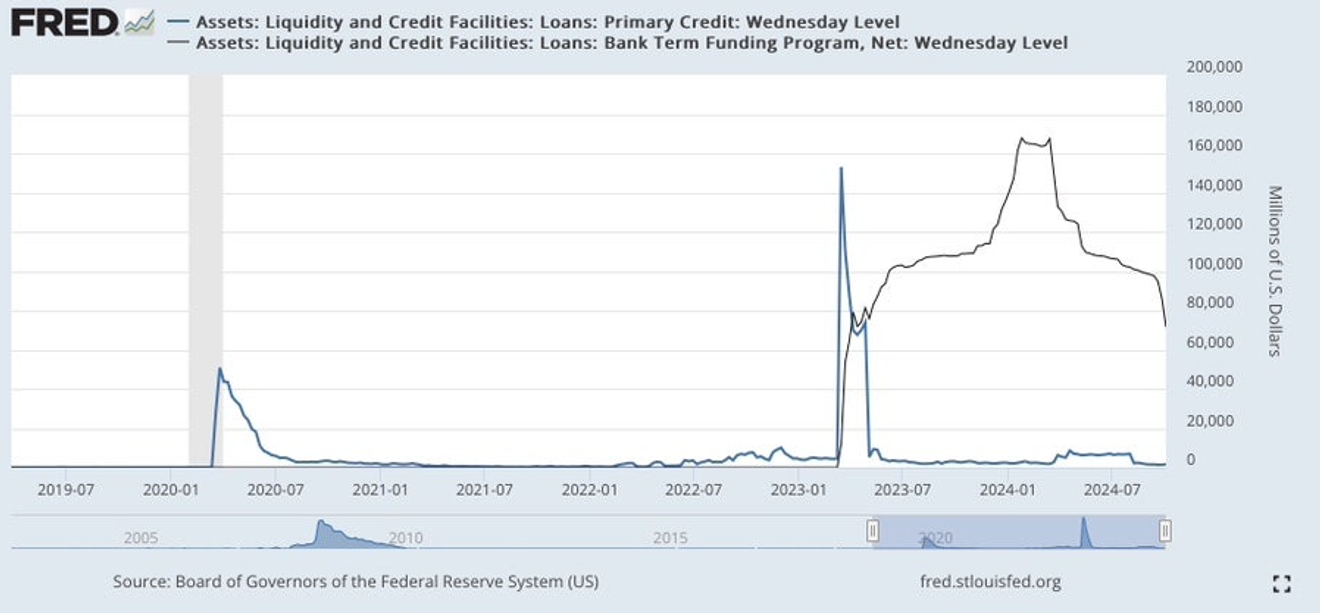

De afname van de reserveverplichtingen in de afgelopen maanden, met name bij de grote banken, lijkt echter minder het gevolg te zijn van een soort langzame bankrun, maar meer van het afbetalen van bestaande externe leningen, zoals de afname van BTFP (Bank Term Funding Program).

Het lijkt er niet op dat er problemen zijn. Banken betalen BTFP-leningen terug die vervallen zijn, of ze kiezen ervoor om ze eerder terug te betalen omdat er geen extra voordeel meer is aan het langer vasthouden van deze leningen (in tegenstelling tot enkele maanden geleden, toen er sprake was van risicovrije arbitragewinsten via BTFP-leningen).

De grafiek van de totale reserveverplichtingen per bankgrootte laat zien dat er in 2019 en 2023 problemen waren in de bankensector. Het lijkt erop dat het niveau van de reserveverplichtingen hoger is geworden door de groei van het BBP.

Daarom denk ik dat het handiger is om in plaats van het totale bedrag, te kijken naar de verhouding tussen de reserveverplichtingen en het totaal van de activa.

Hieronder staat een grafiek die de ontwikkeling van de verhouding tussen de reserveverplichtingen (cash) en het totaal van de activa per bankgrootte weergeeft.

Bij de grote banken was deze verhouding in 2023 hoger dan in 2019 (daarom waren er geen problemen bij de grote banken tijdens de regionale bankencrisis), en hoger dan begin 2023.

Hoewel de reserveverplichtingen van de grote banken de afgelopen maanden iets zijn afgenomen, is het onwaarschijnlijk dat er op korte termijn problemen zullen ontstaan in de hele sector, tenzij het niveau van 2019 (repo-crisis) wordt bereikt. Er kunnen wel problemen bij individuele banken zijn.

Bij de kleinere banken daalde deze verhouding cash/totale activa tot het niveau van 2019 begin 2023, vlak voordat de regionale bankencrisis uitbrak. Dit suggereert dat als dit niveau opnieuw wordt bereikt, de kans op problemen aanzienlijk toeneemt.

Momenteel zien we bij de kleinere banken dat de verhouding cash/totale activa sterk is gestegen na de regionale bankencrisis van begin 2023, dankzij leningen van de Federal Reserve via BTFP en het discount window (DW) (voornamelijk BTFP). Deze verhouding blijft tot op heden vrij stabiel, dus er lijkt geen probleem te zijn.

Aangezien de BTFP-leningen naar verwachting in maart 2025 (?) zullen aflopen, is het mogelijk dat er rond die tijd opnieuw een bankencrisis zal ontstaan, met name onder de kleinere banken. Als het echter tot een crisis komt, zal dit, net als voorheen, waarschijnlijk te maken hebben met ongerealiseerde verliezen op staatsobligaties en zal de Federal Reserve waarschijnlijk ingrijpen.

Kortom, op korte termijn lijken er geen grote problemen te zijn in de Amerikaanse bankensector. Als er problemen ontstaan, verwacht ik dat dit zich zal voordoen rond maart volgend jaar, wanneer de BTFP-leningen aflopen.

Als er echter problemen ontstaan met activa buiten de staatsobligaties en MBS (mortgage-backed securities), zoals leningen, dan zal de situatie anders zijn.

Mogelijk zullen de problemen zich voordoen bij commerciële onroerende goederen (CRE) naarmate de hoge rente langer aanhoudt?

De onderstaande grafiek van de index voor commerciële onroerende goederen (CPPI) laat zien dat de prijzen de afgelopen tijd zijn gedaald, mede door de recente renteverlagingen van de Federal Reserve. Er is ook een lichte stijging te zien door de verwachting van verdere renteverlagingen. Voor een herstel van de markt voor commerciële onroerende goederen zijn snelle en voortdurende renteverlagingen nodig.

Als de renteverlagingen echter worden tegengehouden of vertraagd, zouden de prijzen opnieuw kunnen dalen. Een grote afname zou kunnen leiden tot een nieuwe financiële crisis, vergelijkbaar met de crisis van de spaar- en kredietinstellingen in 1990, met name onder kleinere regionale banken. Maar daarvoor zal waarschijnlijk nog meer tijd nodig zijn, mogelijk tot eind volgend jaar...

Gezien deze ontwikkelingen verwacht ik geen korte termijn risico's voor de Amerikaanse bankensector. Momenteel is het belangrijker om de situatie in Israël te volgen.

Op dit moment is het risico van een langdurige periode van hoge rentes belangrijker dan het risico van een financiële crisis.

Reacties0