- "美연준 지급준비금 3조달러 아래로"…'양적 긴축' 끝나나

- 2020년 이후 처음…연말 시중 유동성 대폭 줄어 미국 중앙은행인 연방준비제도(Fed·연준)의 은행 지급준비금이 2020년 10월 이후 처음으로 3조 달러 아래로 떨어진 것으로 전해졌다. 연말을 맞아 은행들의 시중

.

No último fim de semana, após o fim do ano, muitos artigos sobre o "nível mínimo confortável de reservas (LCLoR, Low Comfortable Limit of Reserves)" foram publicados nos EUA.

Em resumo, no final do ano passado, as reservas totais dos bancos comerciais americanos caíram significativamente, para menos de US\$ 3 trilhões, atingindo níveis semelhantes aos observados em crises bancárias anteriores. Isso levou à discussão se o aperto quantitativo (QT) do Fed, que ainda está em andamento e contribui para a contínua redução das reservas, não deveria ser interrompido em breve.

Uma das razões para a queda acentuada das reservas bancárias americanas no final do ano passado foi a injeção de mais dinheiro do que o usual nas contas de operações de repasse do Fed pelos bancos, devido ao window dressing de fim de mês e fim de ano. Embora isso tenha sido revertido em grande parte no início do ano.

Além disso, o rápido pagamento das dívidas dos bancos ao Fed, incluindo o BTFP e outros empréstimos, também contribuiu para a redução da liquidez.

Tendência do saldo do repo inverso do FED

Como relatado frequentemente em notícias anteriores, o LCLoR representa o nível mínimo de reservas que o Fed considera necessário para a estabilidade do sistema bancário (para evitar crises de falta de liquidez).

No entanto, assim como o conceito de taxa neutra do Fed, não existe uma resposta precisa e calculada para isso, sendo um conceito mais fluido, baseado em experiências passadas.

.

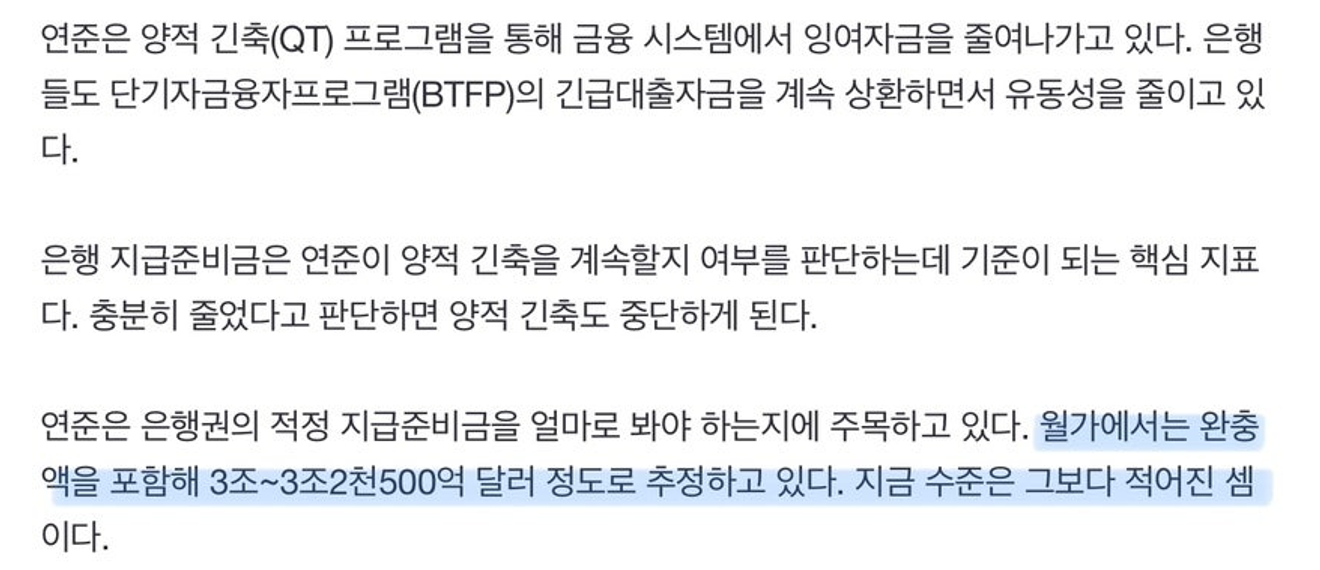

Em parte do artigo vinculado acima, Wall Street estima as reservas mínimas adequadas em pouco mais de US\$ 3 trilhões, e menciona que este valor foi ligeiramente inferior no final do ano passado.

No passado, quando as reservas caíam abaixo desse nível, surgiam crises de liquidez no sistema bancário, crises temporárias ou até mesmo a falência de alguns bancos.

.

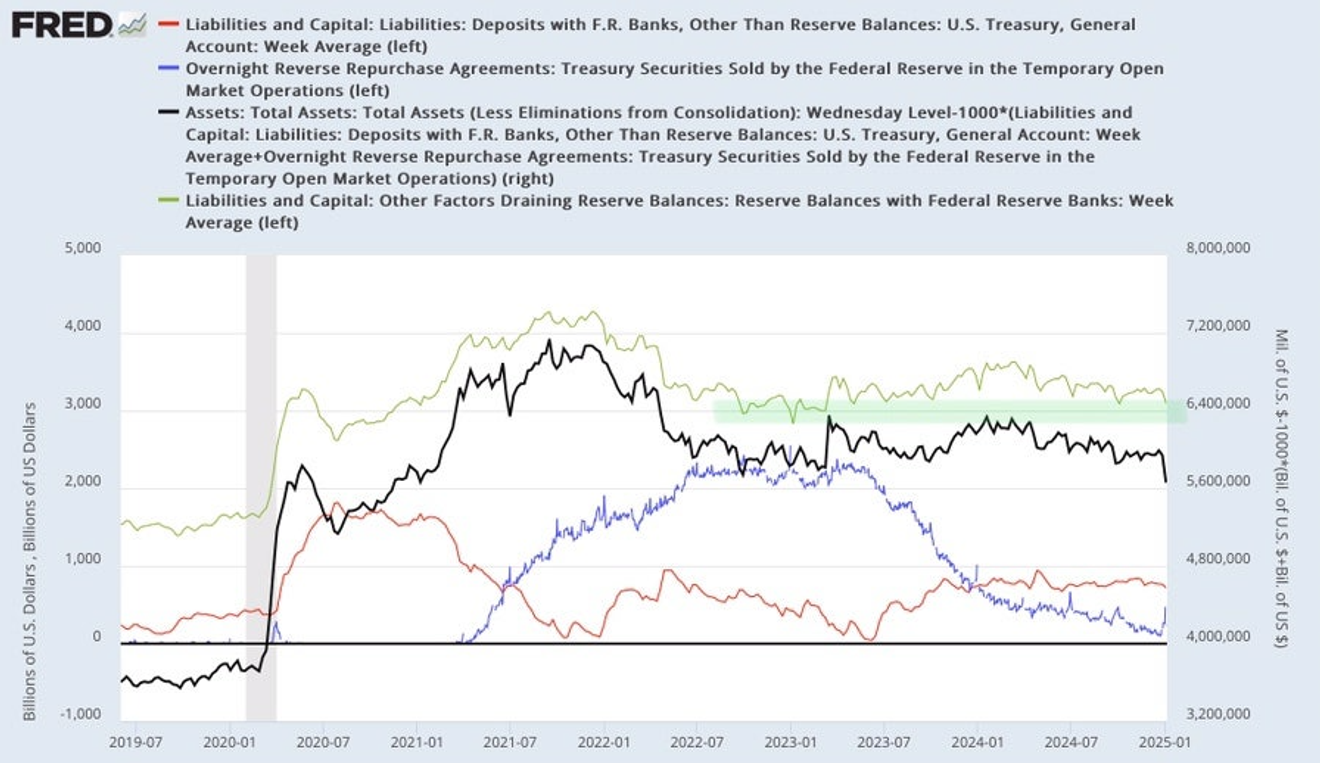

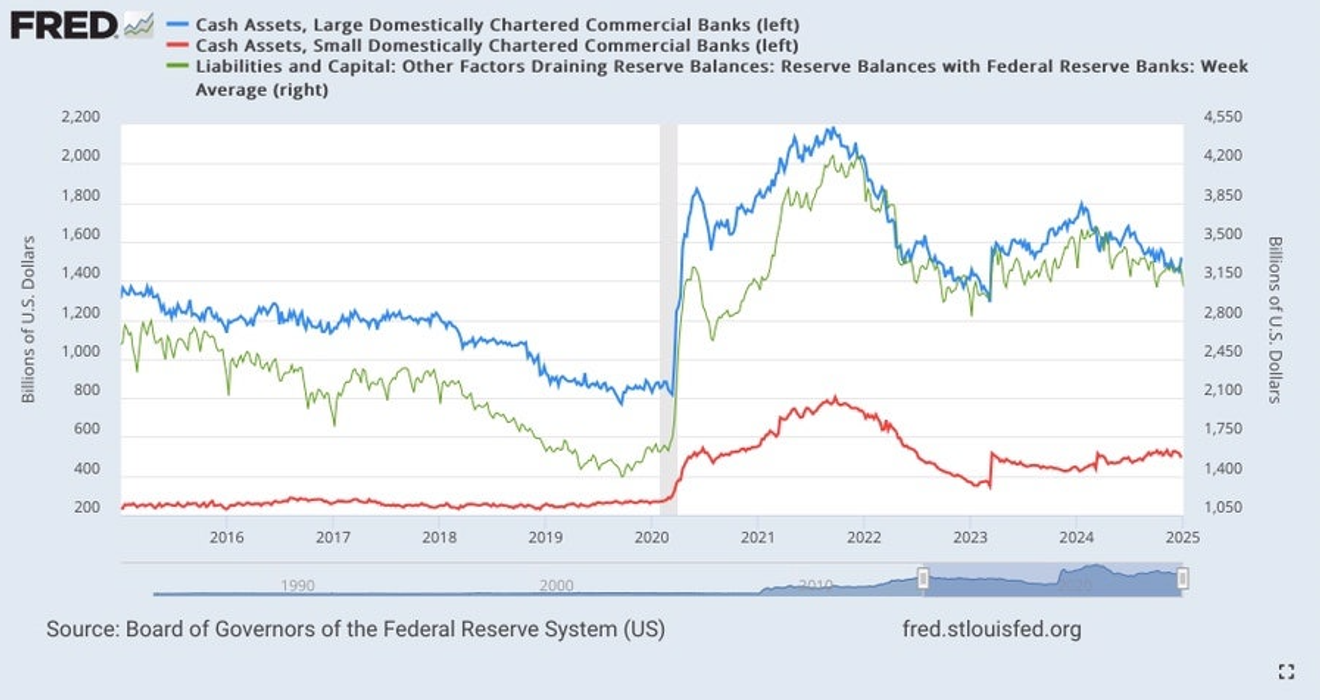

No gráfico abaixo das contas de dívida do Fed, as reservas são representadas pela linha verde. Embora o gráfico não pareça refletir a queda mais acentuada no final do ano, o nível de US\$ 3 trilhões foi atingido no início de 2023, período que coincidiu com a crise dos bancos regionais, conhecida como "crise do SVB".

Portanto, esse nível de US\$ 3 trilhões é mencionado atualmente como o LCLoR.

Tendência da conta de passivo do FED

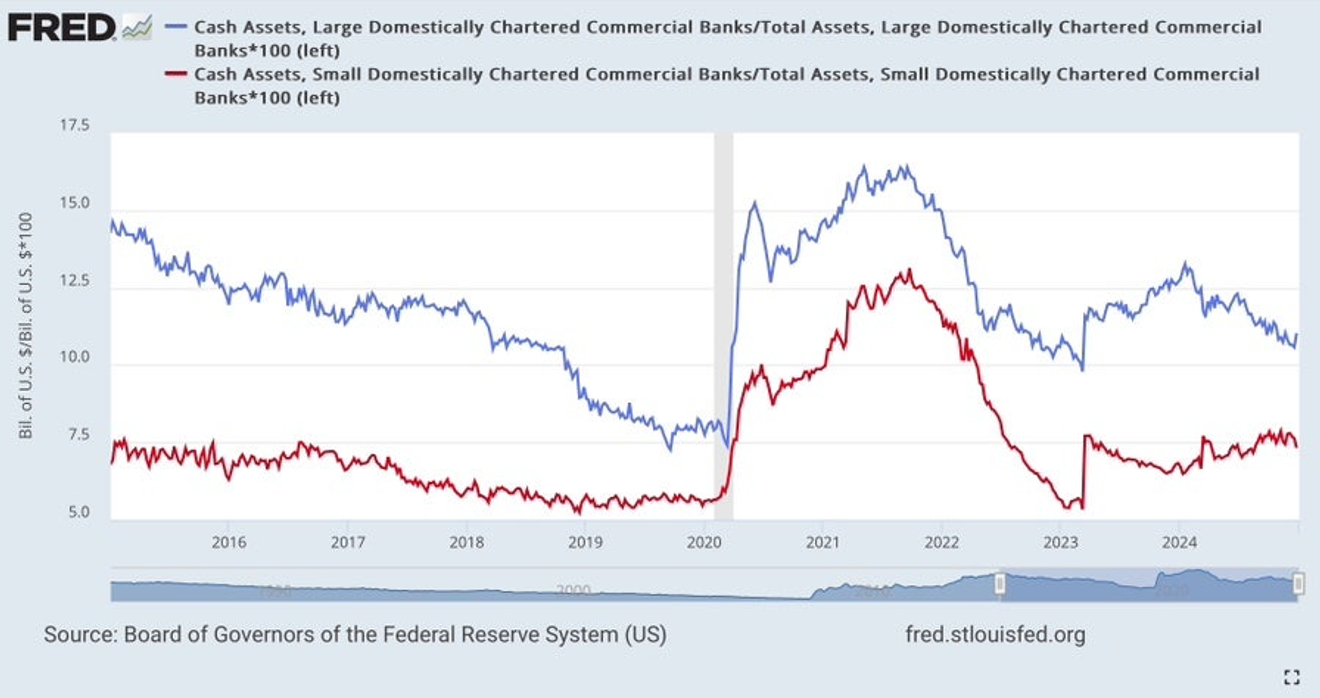

No entanto, como já vimos, ao dividir os bancos americanos em bancos grandes (linha azul) e pequenos (linha vermelha), a situação atual não parece ser tão preocupante.

No gráfico abaixo, podemos observar dois períodos em que os bancos americanos enfrentaram problemas nos últimos anos.

O primeiro foi em 2019, a chamada "crise do repo", que afetou tanto bancos grandes quanto pequenos. O segundo foi no início de 2023, a "crise dos bancos regionais", que afetou principalmente os pequenos bancos regionais.

Isso sugere que uma queda nas reservas dos grandes bancos para os níveis de 2019, e uma queda nas reservas dos pequenos bancos para os níveis do início de 2023, aumentariam significativamente a probabilidade de problemas no sistema bancário devido à falta de liquidez.

Atualmente, no entanto, nenhum dos dois cenários parece estar próximo. A tendência geral das reservas totais do sistema bancário acompanha naturalmente a dos grandes bancos, que possuem maior capacidade financeira. A redução das reservas em 2024 ocorreu principalmente nos grandes bancos, que têm maior capacidade financeira, portanto, sem grandes problemas.

Proporção de reservas bancárias (dinheiro) no total de ativos por categoria de banco [%]

Montante total de reservas bancárias (dinheiro) por categoria de banco [bilhões de dólares]

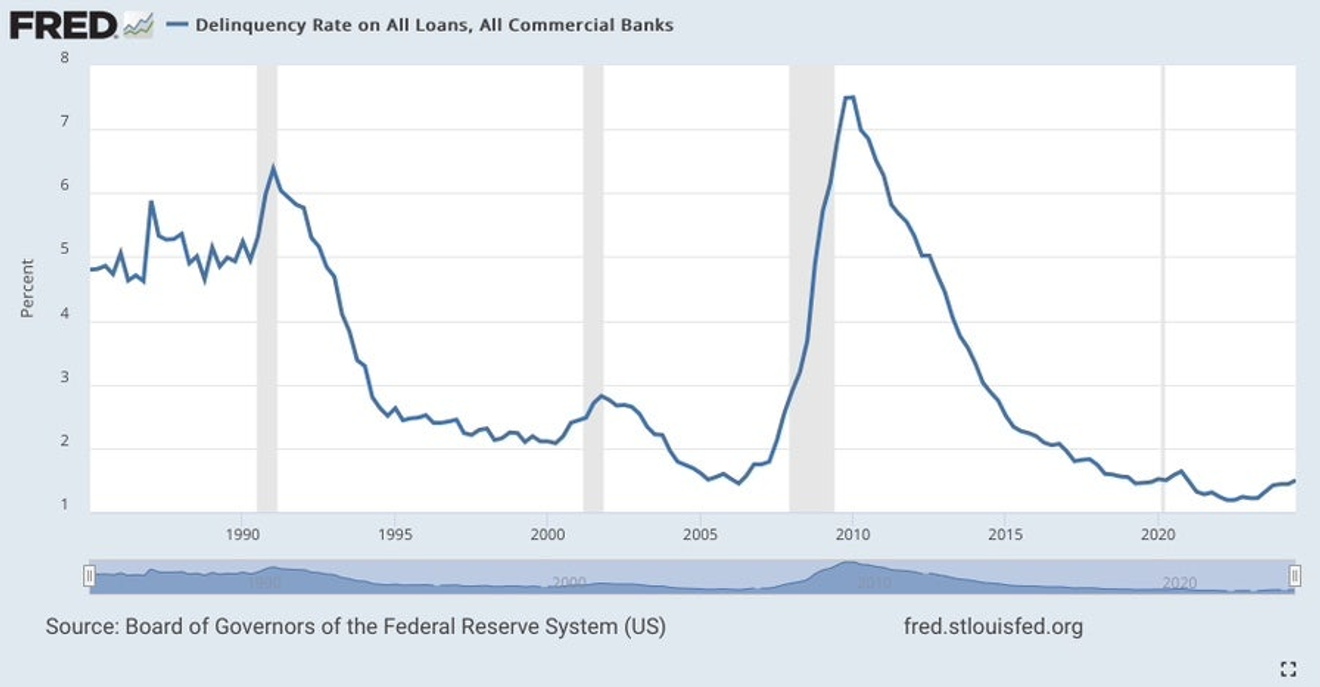

Enquanto não houver um aumento significativo de problemas com os ativos de crédito existentes dos bancos, ou um aumento acentuado da inadimplência, não há motivo para grande preocupação.

Embora a inadimplência, principalmente em imóveis comerciais, especialmente edifícios de escritórios, tenha aumentado consideravelmente entre os pequenos bancos regionais, ainda não é um problema muito evidente, indicando que ainda há algum tempo disponível.

A taxa total de inadimplência bancária está aumentando, mas ainda é baixa, indicando que está distante de ser um problema para os grandes bancos. Se houver algum problema com os bancos americanos, pode ser que ele se repita, com um atraso, nos bancos regionais...?

Tendência da taxa de inadimplência geral dos bancos comerciais americanos

Portanto, não parece haver necessidade imediata de interromper o aperto quantitativo do Fed. No entanto, considerando que as operações de repasse caíram abaixo de US\$ 100 bilhões no final do ano passado, pode ser necessário iniciar uma discussão sobre o momento de sua interrupção no primeiro trimestre de 2024.

A possibilidade de uma crise financeira nos EUA devido a problemas no sistema bancário ainda parece distante. Portanto, não estou prestando muita atenção às declarações no YouTube sobre uma iminente crise financeira americana.

Minha opinião é que isso só acontecerá mais tarde. Considerando os imóveis comerciais e o mercado de ações...

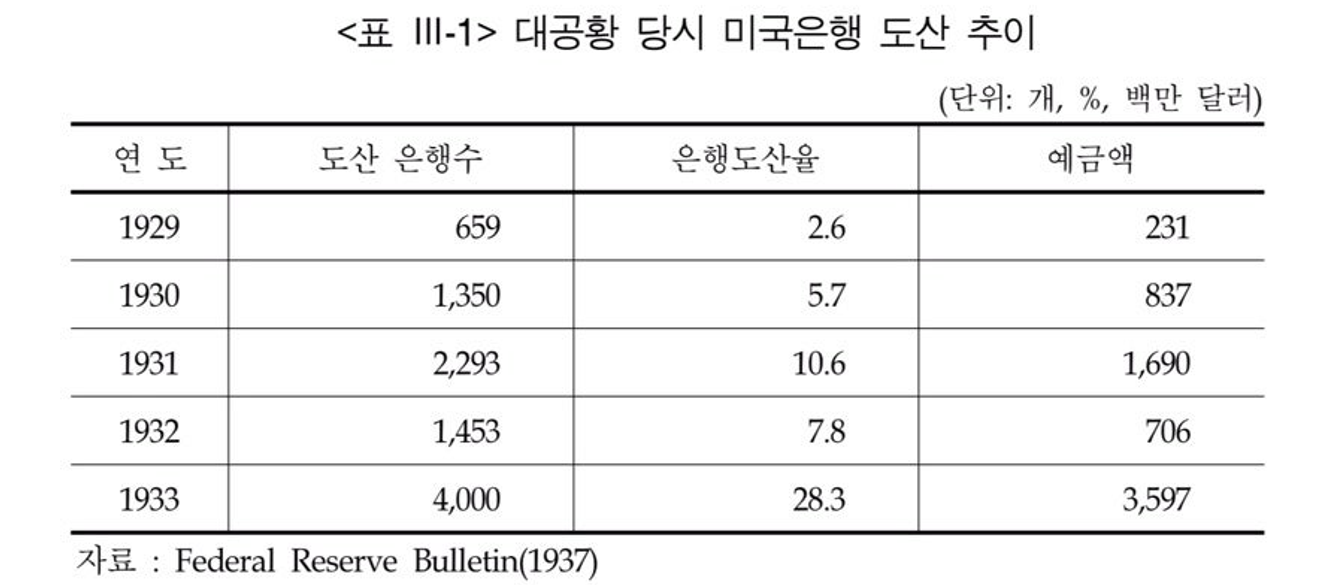

Como vimos no gráfico abaixo das falências bancárias durante a Grande Depressão, o pico de falências bancárias não ocorreu em 1929, quando o mercado de ações começou a cair, mas dois anos depois, em 1931, e novamente dois anos depois, em 1933.

Se houver problemas nos EUA, acredito que, ao contrário da crise financeira global de 2007-2008, que começou com problemas generalizados nos bancos e instituições financeiras, a crise começará com problemas nos ativos e, posteriormente, se espalhará para o setor bancário.

Em vez de uma crise simultânea do mercado financeiro e do mercado de ações, acredito que o mercado de ações sofrerá uma queda por algum motivo e, mais tarde, com um atraso de tempo, o problema se espalhará para os bancos.

Acredito pessoalmente que isso está se aproximando e comentei isso no Nefcon... Se você está investindo grandes somas de dinheiro, é importante avaliar isso cuidadosamente e considerar suas estratégias de longo prazo.

A recente alta do mercado de ações, desde a sexta-feira passada, pode ser apenas uma tendência de curto prazo, e uma reflexão sobre se pode ser a última chama...

De qualquer forma, parece ser um momento em que a reflexão e o julgamento individuais são importantes.

- 주식투자를 위한 금융시장 추적기 : 네이버 프리미엄콘텐츠

- Top-down 형 주식투자를 선호하는 분들을 위한 미국 실시간 차트지표 및 매크로 분석의 시장 이야기(종목추천 등 유사투자자문 행위 아님에 유의) - 2024 미 증시 장기고점론에 이은 2025-2028 글로벌 경제 대공황(장기 하락장) 가설은 현실화 될 것인가? 현실화 가능성에 대응하는 시황 중심의 생존형 경제 스토리. 블로그 '시장은 항상 옳더라(/gupsin)' 필자가 운영하는 프리미엄콘텐츠 채널 // ※ 본 채널은 퀀트적 관점에서의 탐색을 위한 일부 포스팅 외에는 개별 종목들의 추천/분석과는 거리가 있는 경제/투자 채널이므로 착오 없으시기 바랍니다. (*착오 구독에 유의)