- 미국 연준, QT 언제 어떻게 되돌릴까···"섣부른 기대 금물"

- [오피니언뉴스=이상석 기자] 미국 연방준비제도(Fed·연준)가 양적 긴축(QT) 프로그램을 곧 축소하거나 심지어 종료할 것이란 전망이 시장에서 점차 당연하게 회자하는 가운데 좀 더 신중해야 한다는 전문가 경고가 나왔다.연준의 12월 연방공개시장위원회(FOMC) 이달초 의사록이 공개되고 로리 로건 댈러스 연방준비은행 총재가 대차대조표 축소 속도를 늦추는 것에 대해 언급한 이후 시장이 연준의 QT 임무 완수 선언에 대해 진지하게 받아들이기 시작했다고 마켓워치는 24일(현지시간) 전했다.의사록에서 연준의 여러 위원은 대차대조표 축소 속도

Recentemente, navegando pela internet, vi informações sobre o fluxo de reservas dos EUA e comecei a pensar se uma crise semelhante ao colapso do SVB (Silicon Valley Bank) no início de 2023, ou a crise dos bancos regionais, poderia se repetir no curto prazo. Analisei algumas opiniões a respeito e compartilho minhas reflexões.

Para começar, minha opinião é que ‘atualmente, não acredito que isso ocorrerá no curto prazo (em alguns meses), e, mesmo que ocorra, acredito que levará mais tempo para se manifestar.’

Para entender por que essa possibilidade está sendo discutida, precisamos examinar o LcLOR (Lowest comfortable Level Of Reserves), ou seja, o ‘nível mínimo de reservas para garantir a estabilidade do sistema bancário’.

Como podemos ver no artigo abaixo, o Federal Reserve (FED) discute o montante mínimo de reservas totais (Reserves) que os bancos americanos precisam manter para garantir a estabilidade do sistema. Não se trata de um nível definido por uma teoria, mas sim de um conceito.

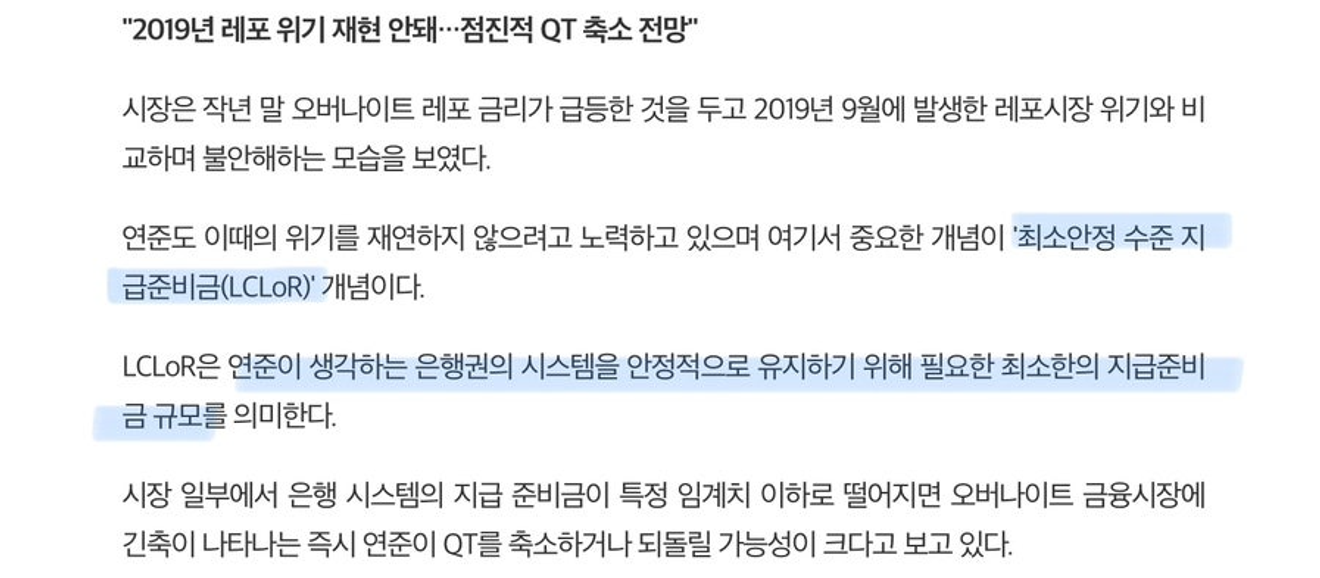

Abaixo, temos o gráfico do saldo das operações de recompra overnight (ON RRP) do Fed nos últimos cinco anos. O saldo, que chegou a US$ 2,4 trilhões entre 2022 e 2023, diminuiu continuamente, desempenhando um papel no reforço da liquidez do mercado financeiro americano de curto prazo. No entanto, desde a metade deste ano, ele tem se mantido em torno de US$ 400 bilhões, com flutuações laterais.

Assim como o saldo de uma conta corrente geralmente não cai a zero, a menos que haja uma situação extrema, o saldo do ON RRP do Fed também tende a se manter em um nível mínimo, apresentando apenas pequenas flutuações, a menos que as contas sejam fechadas.

Ou seja, embora ainda haja um saldo considerável de ON RRP, seu papel em repor as reservas parece estar quase esgotado, uma vez que sua diminuição significativa deixou de ter grande impacto na reposição das reservas.

Apesar da redução no montante mensal, o aperto quantitativo (QT) do Fed continua. Isso significa que a redução das reservas devido ao QT ocorre periodicamente.

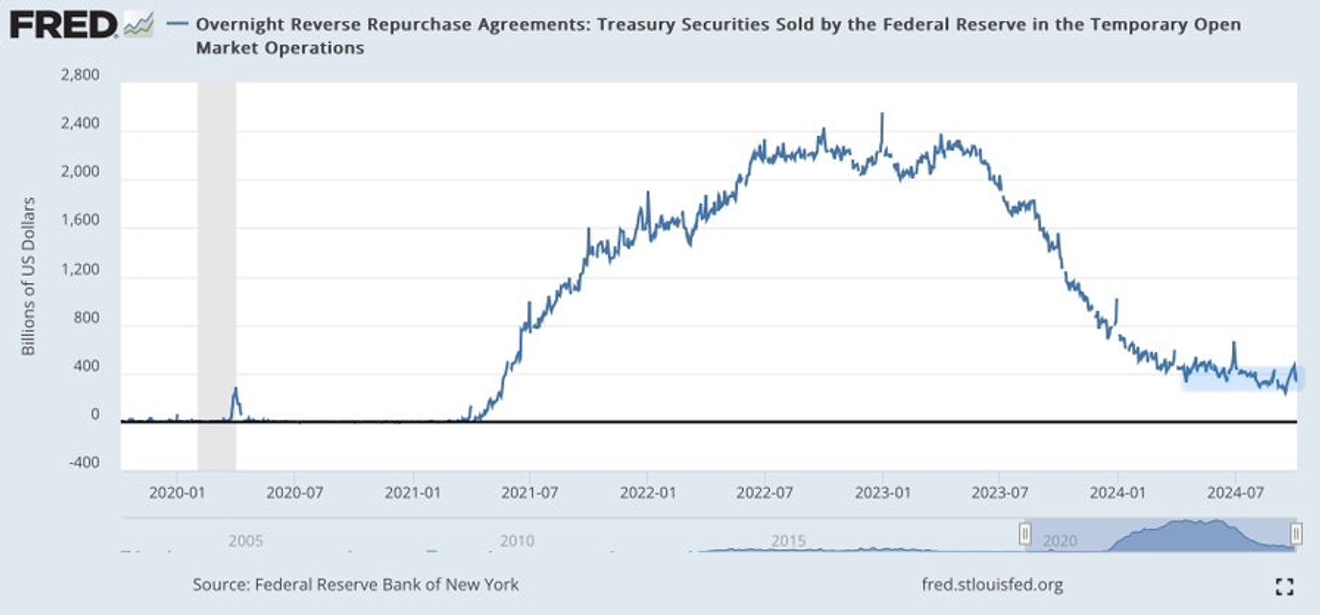

Observando o gráfico abaixo, que mostra a tendência das contas de passivo do Fed, podemos ver a trajetória das reservas totais do sistema bancário (em verde). Desde alguns meses, a saída do saldo de ON RRP desacelerou e, após o período de pagamento de impostos corporativos em setembro, vem diminuindo gradualmente.

Se essa situação persistir sem um aumento significativo nos gastos do governo por meio do saldo do TGA (Treasury General Account), as reservas podem diminuir para cerca de US$ 3 trilhões ou até mesmo abaixo desse nível temporariamente.

Essa é a tendência atual. Após a crise bancária regional do início do ano passado, o nível considerado adequado para o LcLOR é de aproximadamente US$ 3 trilhões, ou seja, cerca de 10% do PIB americano (conceitualmente). Se esse nível for inferior ao atual, há o risco de uma repetição da crise dos bancos regionais do ano passado.

Portanto, analisando a tendência atual das reservas, parece que uma crise bancária pode ocorrer em alguns meses.

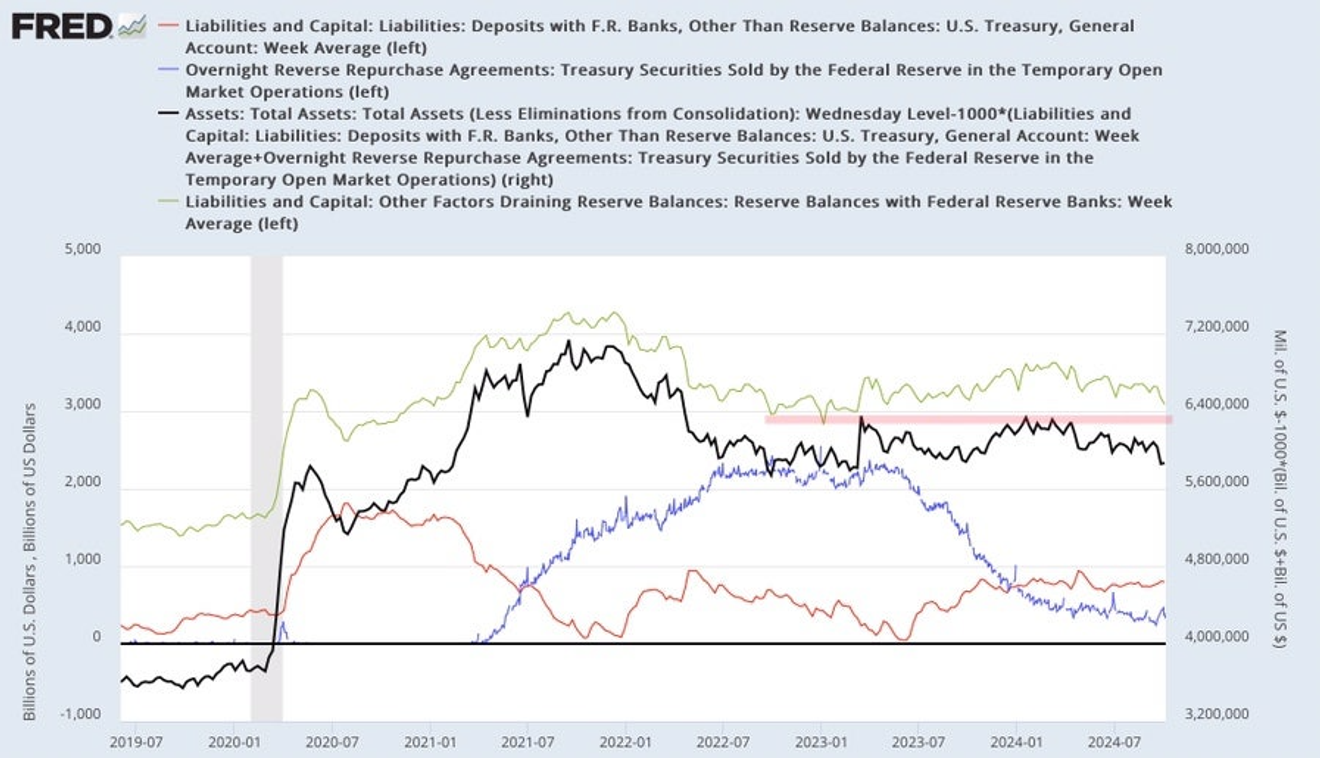

Abaixo, temos o gráfico da trajetória das reservas (dinheiro) de grandes e pequenos bancos americanos. Podemos ver que a recente diminuição das reservas totais se deve principalmente aos grandes bancos.

Observando a trajetória das reservas dos grandes bancos (azul), vemos que o nível das reservas foi maior no início de 2023, durante a crise dos bancos regionais, do que em 2019, quando ocorreu a crise do repo. Embora tenha diminuído recentemente, o nível atual ainda é superior ao de 2019.

A trajetória dos pequenos bancos (vermelho) é semelhante. No entanto, diferentemente dos grandes bancos, as reservas dos pequenos bancos têm aumentado ligeiramente nos últimos meses.

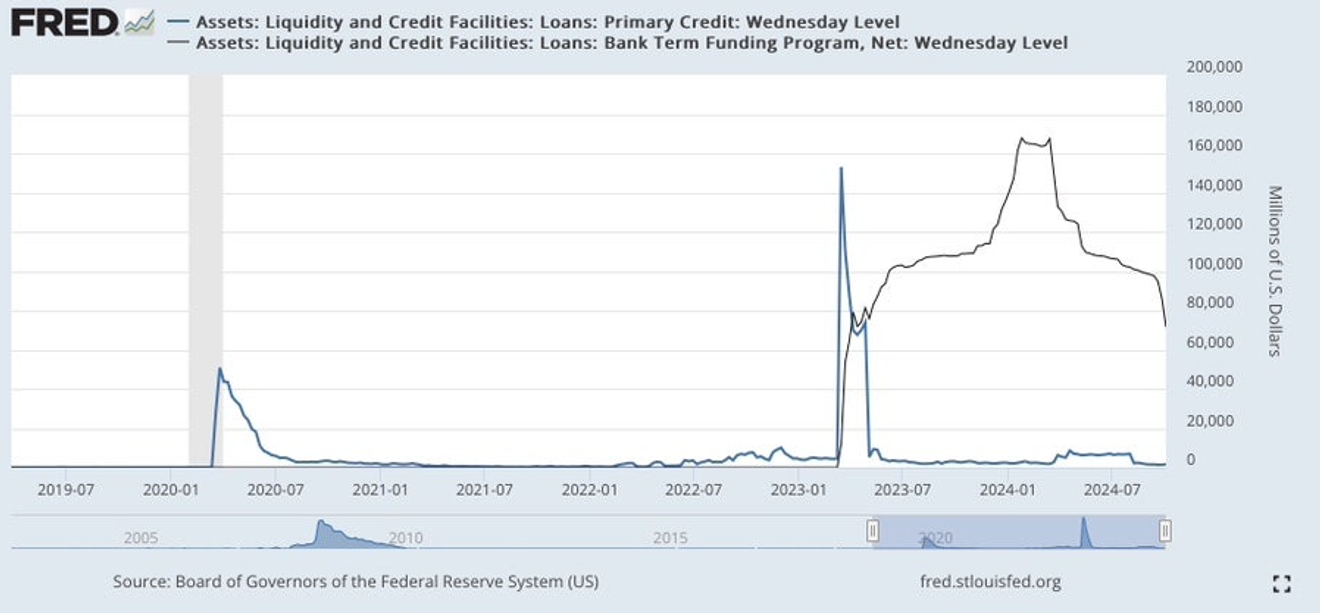

No entanto, a recente diminuição das reservas, principalmente nos grandes bancos, parece ser menos um sinal de um "bank run" lento e mais um reflexo da redução de empréstimos externos, como a diminuição do BTFP (Bank Term Funding Program), conforme ilustrado abaixo.

Em vez de um problema, parece que os grandes bancos estão simplesmente pagando empréstimos BTFP que venceram ou, mesmo que possam estender o prazo até março do próximo ano, preferem pagar antecipadamente, pois não há mais ganhos (como a arbitragem sem risco com empréstimos BTFP, que foi discutida há alguns meses).

Observando o gráfico acima da trajetória das reservas totais por tamanho do banco, podemos ver que, embora tenha havido crises bancárias em 2019 e 2023, o nível das reservas em ambos os períodos foi maior, possivelmente devido ao crescimento do PIB.

Portanto, acredito que, em vez do montante total, seria mais útil analisar a proporção das reservas em relação ao total de ativos.

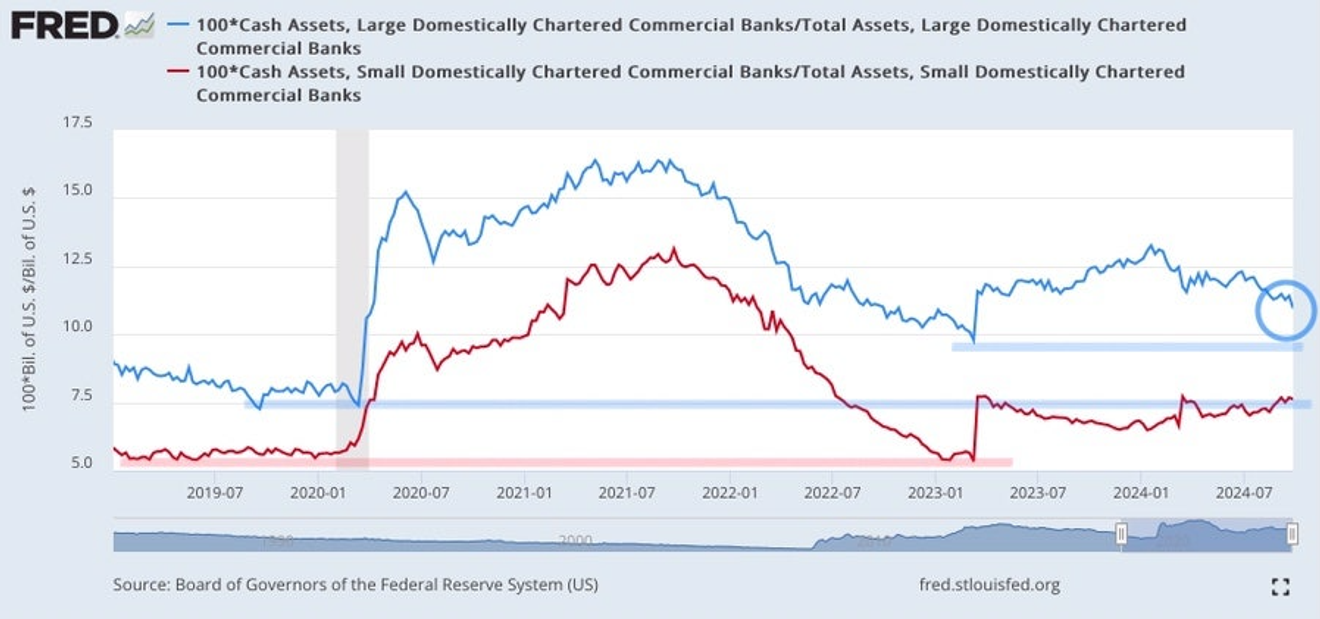

Abaixo, está o gráfico da proporção das reservas (dinheiro) em relação ao total de ativos para grandes e pequenos bancos.

Nos grandes bancos, essa proporção foi maior em 2023 do que em 2019 (daí a ausência de problemas nos grandes bancos durante a crise dos bancos regionais), e maior atualmente do que durante a crise de 2023.

Embora as reservas dos grandes bancos tenham diminuído um pouco nos últimos meses, elas ainda estão longe do nível de 2019, antes da crise do repo. Portanto, embora possa haver problemas em bancos individuais, a probabilidade de uma crise generalizada nos grandes bancos parece baixa.

Já os pequenos bancos experimentaram a crise de 2023 logo após a queda da proporção dinheiro/ativos para o nível de 2019. Isso sugere que, se essa proporção cair novamente para o nível de 2019 ou 2023, a probabilidade de uma nova crise é alta.

Atualmente, a proporção dinheiro/ativos dos pequenos bancos se mantém estável desde o início de 2023, graças aos empréstimos do BTFP e da janela de desconto (DW). Portanto, não parece haver problemas.

Considerando que o BTFP deve expirar em março de 2025, uma nova crise, principalmente entre os pequenos bancos, pode ocorrer por volta dessa data. No entanto, se ocorrer uma crise, como a maioria dos problemas ainda se concentra nas perdas não realizadas em títulos do Tesouro, o Fed deve ser capaz de conter a situação.

Em resumo, não parece haver problemas significativos no sistema bancário americano a curto prazo. Mesmo que haja alguma instabilidade, ela provavelmente ocorrerá por volta de março do próximo ano, quando o BTFP vencer.

No entanto, a situação pode mudar se surgirem problemas de inadimplência além das perdas não realizadas em títulos do Tesouro, como em títulos de dívida de empresas ou ativos de crédito.

Provavelmente, com o prolongamento do período de altas taxas de juros, o problema mais relevante seria a inadimplência de empréstimos para imóveis comerciais (CRE).

Observando o gráfico do índice de imóveis comerciais (CPPI) abaixo, podemos ver uma queda acentuada nos preços recentemente, seguida por uma ligeira recuperação com a expectativa de redução de taxas de juros. Para que os imóveis comerciais se recuperem, é necessário que haja uma redução rápida e contínua das taxas de juros.

Por outro lado, se a redução das taxas de juros for interrompida, a situação pode piorar, levando a uma nova queda. Se isso ocorrer em grande escala, poderá desencadear uma crise financeira semelhante à crise das poupanças e mutuárias de 1990, afetando principalmente pequenos bancos regionais. Acredito que, para que o problema dos imóveis comerciais se agrave, será necessário mais tempo, provavelmente até o final do próximo ano.

Considerando esses fatores, acredito que os riscos para o sistema bancário americano não são iminentes. Atualmente, é mais importante observar os acontecimentos em Israel do que se preocupar com uma crise financeira.

No momento, o foco deve ser no risco de um prolongamento do período de altas taxas de juros.

Comentários0