- 美 2분기 부동산 압류 9년만에 최대…상업용 부동산 침체 여파

- 1분기 대비 13% 늘어난 28조원…"상황개선 어렵다 판단해 압류" 팬데믹 이후 사무실 수요급감 여파…CMBS 연체율 11년만에 최고 이지헌 특파원 = 미국의 상업용 부동산시장 침체 지속으로 지난 2분기의 부동산 자

.

Há alguns meses, frequentemente víamos notícias de que instituições de investimento nacionais haviam investido em imóveis comerciais (principalmente edifícios) nos EUA ou na Europa em posição subordinada, perdendo quase todo o capital investido. Recentemente, a situação parece ter se acalmado um pouco.

A notícia abaixo, publicada no final de julho, trata do mercado imobiliário comercial americano no segundo trimestre deste ano. De acordo com a notícia, devido ao impacto das altas taxas de juros, o mercado imobiliário comercial permaneceu estagnado no segundo trimestre, com o número de apreensões atingindo o maior nível em 9 anos.

A partir da reunião do FOMC em setembro, o Federal Reserve (FED) iniciou o corte de 50 pontos base na taxa de juros e continua com os cortes em novembro.

O presidente do FED, Jerome Powell, sugeriu em um discurso recente que a taxa de juros poderá ser mantida na próxima reunião, em dezembro, mas, em geral, a análise das instituições de investimento indica que a tendência de queda da taxa de juros continuará no próximo ano.

Portanto, o artigo a seguir, de duas semanas atrás, relata que o mercado imobiliário comercial americano, altamente sensível aos níveis de juros, também espera uma recuperação com base nessa postura do FED.

- 美 연준 금리 인하, 상업용 부동산 반등 가능성 시사

- 연방준비제도(Fed·연준)의 금리 인하가 미국 상업용 부동산(CRE) 시장에 긍정적 변화를 가져올 수 있다는 전망이 나왔다.7일(현지시간) CNBC에 따르면 웰스파고는 연준의 50bp 금리 인하는 글로벌 금융위기 이후 최악의 상업용 부동산 침체가 끝나가고 있음을 의미한다고 전했다.웰스파고 선임 이코노미스트 찰리 도허티는 "금리 인하가 만능 해결책은 아니지만, 덜 제한적인 통화정책이 상업용 부동산 회복의 기반을 마련하고 있다"고 설명했다.그는 "장기 금리 하락이 자본화율 상승 압력을 완화하고 부동산 가치 하락 속도를 늦추고 있다"며

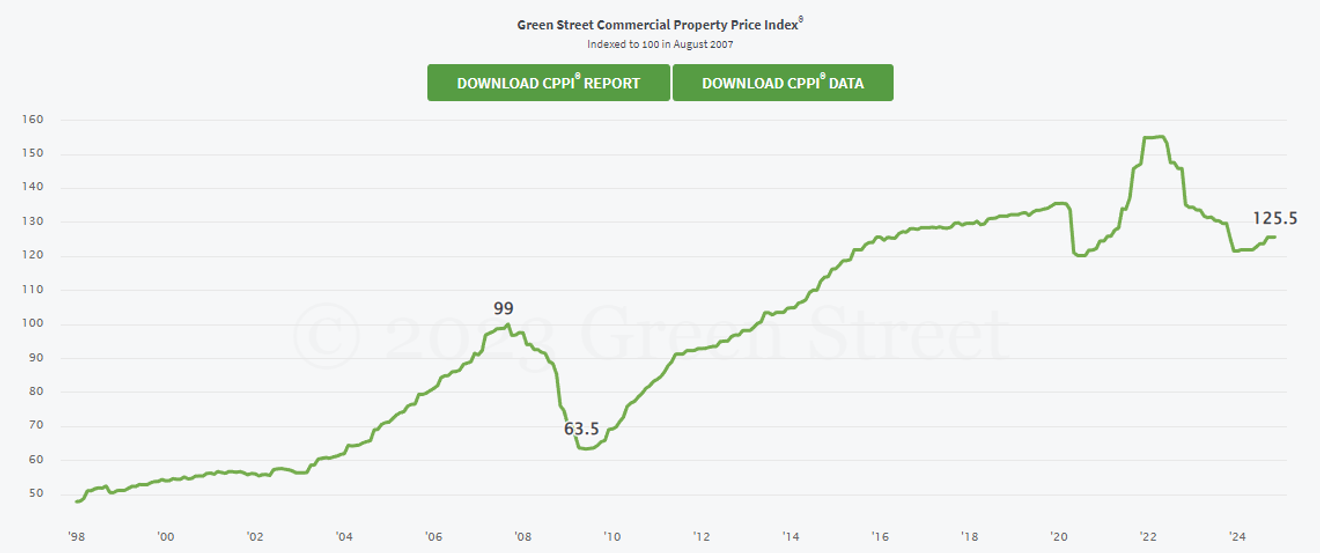

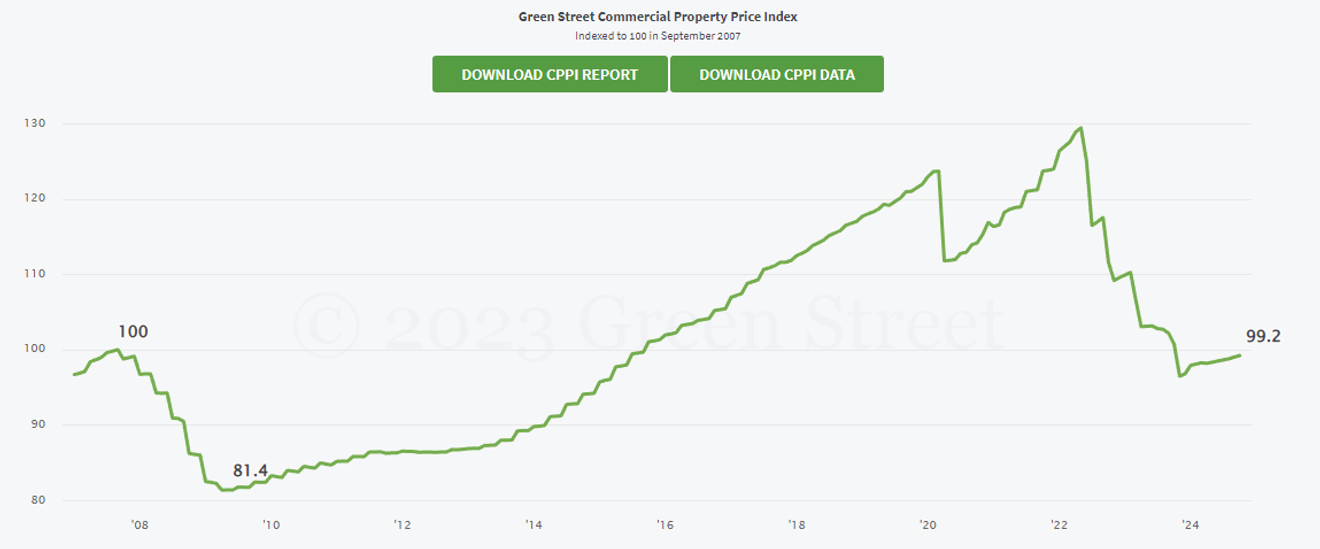

Abaixo estão os gráficos que mostram a tendência do Índice de Preços de Propriedades Comerciais (CPPI) para imóveis comerciais nos EUA e na Europa.

Nos EUA, desde o final do ano passado (novembro), os preços, que vinham caindo continuamente devido à expectativa de queda de juros a partir de 2024, estabilizaram-se. Desde então, eles têm subido ligeiramente, e nos últimos três meses (agosto a outubro), o índice permaneceu estável.

Ou o impacto da queda de juros ainda não se refletiu plenamente no mercado de CRE devido ao tempo de resposta, ou o mercado está em um estado em que não responde muito à queda de juros... provavelmente uma das duas.

Índice de imóveis comerciais dos EUA, Fonte: Greenstreet.com

Índice de imóveis comerciais europeus, Fonte: Greenstreet.com

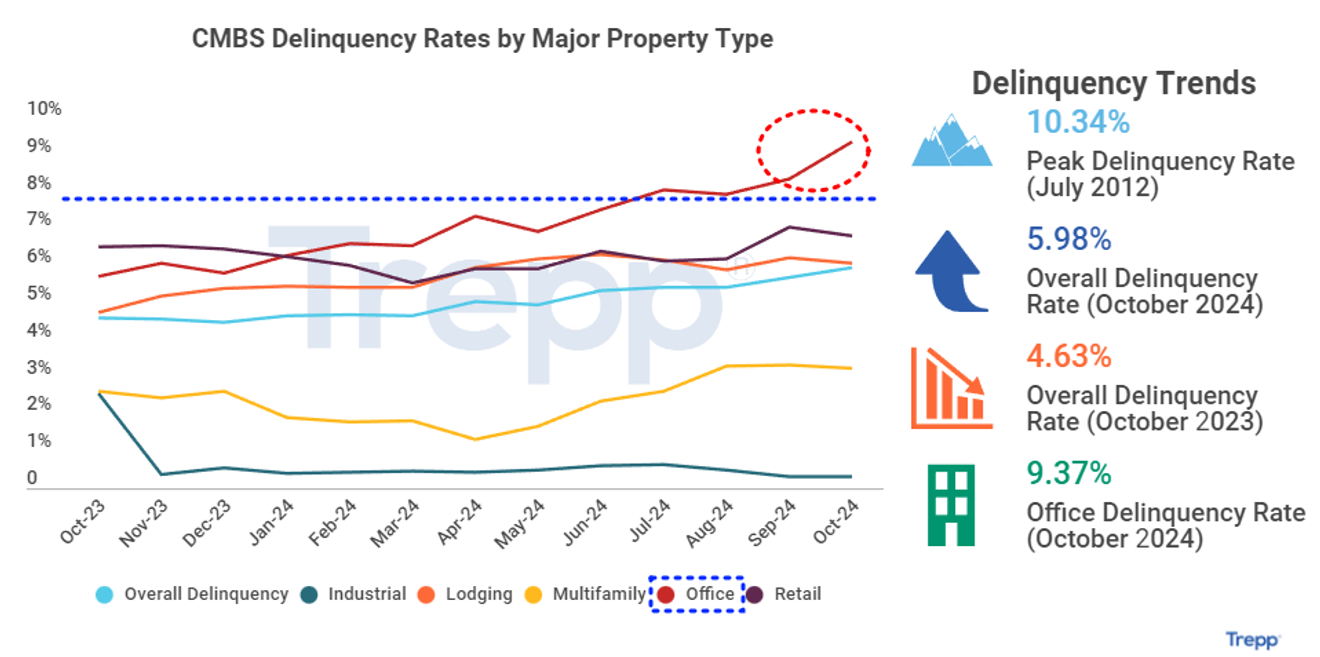

O gráfico abaixo mostra a tendência da taxa de inadimplência de CMBS (títulos de dívida lastreados em hipotecas comerciais) por tipo de imóvel comercial, conforme pesquisa e fornecida periodicamente pelo Trepp.com.

Empiricamente, a experiência mostra que, para determinados ativos, a taxa de inadimplência costuma ser aceitável até certo ponto, mesmo quando sobe do nível mínimo, mas, quando ultrapassa 7% a 8%, os problemas se agravam. Acima desse nível, a taxa de inadimplência tende a aumentar mais rapidamente.

Como se pode ver no gráfico abaixo, o maior problema está nos escritórios (principalmente edifícios). A taxa de inadimplência ultrapassou ligeiramente os 7% no verão e, de acordo com os dados mais recentes de outubro, continua aumentando rapidamente.

A taxa de inadimplência de imóveis industriais também está próxima de 7%, mas, após a queda dos juros, o crescimento parece ter diminuído. Em contraste, a tendência de alta na taxa de inadimplência de escritórios permanece.

Observando essa tendência, se o FED acelerar a redução da taxa de juros, outros tipos de imóveis podem ser contidos antes que os problemas se agravem, mas, para escritórios (edifícios), tenho a impressão de que, mesmo com a continuação da redução dos juros, a menos que seja um corte rápido e significativo, a situação já está se inclinando para a recessão.

Inadimplência de títulos de dívida garantidos por hipotecas comerciais (CMBS) em outubro de 2024 (Fonte: Trepp.com)

Comentários0