- 주식투자를 위한 금융시장 추적기 : 네이버 프리미엄콘텐츠

- Top-down 형 투자자 대상의 경제 관련 시장지표와 통계지표 분석을 통한 미국 중심의 시장 이야기 (종목추천 등 유사투자자문 행위 아님) - 2025~2028 세계 경제 대공황론 현실화 가능성에 대응하는 시장 브리핑. 블로그 '시장은 항상 옳더라(/gupsin)' 필자가 운영하는 프리미엄콘텐츠 채널 // ※ 본 채널은 퀀트적 관점에서의 탐색을 위한 일부 포스팅 외에는 개별 종목들의 추천/분석과는 거리가 있는 경제/투자 채널이므로 착오 없으시기 바랍니다. (*착오 구독에 유의)

.

Se um ciclo de Grande Depressão começar este ano, acredito que será um fluxo intencional 'causado pelo sistema financeiro americano'.

A guerra de poder entre EUA e China, ou o hegemonismo americano, o ‘tosquia de ovelhas’, etc... tudo isso se entrelaça.

Acredito que o pico do ciclo de alta de longo prazo do índice de ações do mercado americano, que começou em março de 2009, logo após a crise financeira global, já tenha sido atingido entre novembro e dezembro do ano passado.

Agora, estamos em um ponto crucial: a tendência de queda começará em janeiro e no primeiro semestre, ou continuará em uma faixa estreita e começará no segundo semestre, por volta do verão? Essa é a questão.

Se começar em janeiro, quando o mercado americano (S&P 500) apresentar uma queda e trajetória semelhantes às apresentadas abaixo, avaliarei, com alta probabilidade, que o ‘jogo já começou’.

S&P 500, diária

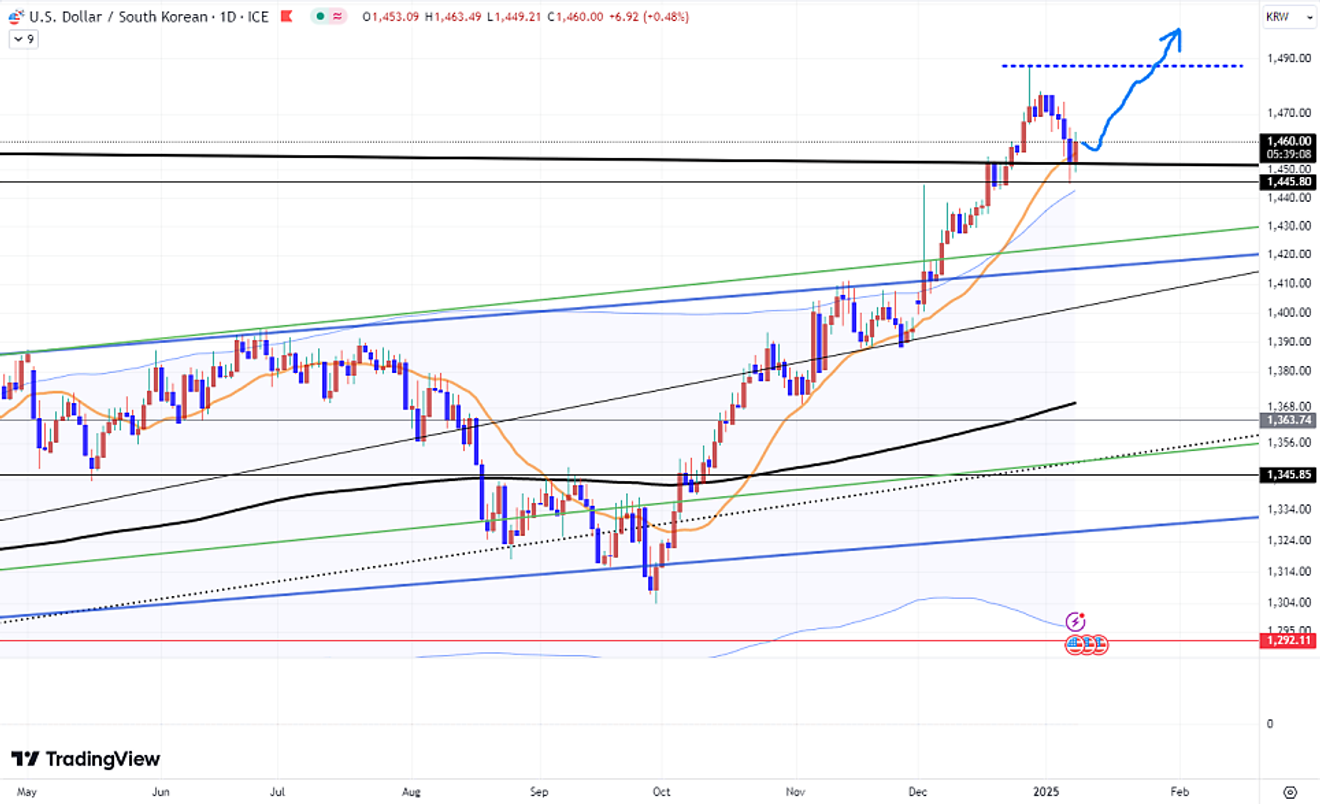

Se o mercado americano seguir essa trajetória no primeiro semestre, acredito que a taxa de câmbio dólar/won superará facilmente a máxima anterior de 1487 wons, que muitos consideravam improvável recentemente. Isso pode acontecer já em janeiro...

Taxa de câmbio dólar/won, diária

E provavelmente, por volta da época em que a taxa de câmbio dólar/won atingir essa nova máxima, ou pouco antes, veremos uma quebra do fechamento da faixa de índice abaixo (by Trump trade), construída após as eleições americanas de novembro passado.

Além disso, se a recente tendência do mercado americano, que passou da preocupação com a desaceleração do emprego para a preocupação com a inflação por meio de declarações de Powell, voltar para a preocupação com a desaceleração do emprego, isso aumentará ainda mais a probabilidade disso.

Continuo alertando sobre o risco de um cenário de longo prazo. Isso se deve ao fato de que a maioria dos indicadores que acompanho estão convergindo recentemente.

Se as tendências que tenho mencionado se sobreporem, a partir de agora, pelo menos os ETFs relacionados a índices (QQQ, SPY, TQQQ, SOXL, etc.) serão extremamente arriscados para investimentos de longo prazo, mesmo que se busque uma oportunidade de compra em baixa a curto prazo.

Se o mercado americano e os indicadores financeiros seguirem essa tendência, o mercado imobiliário coreano (apartamentos), que já apresenta baixa liquidez, terá perdido a oportunidade de reação.

S&P 500 (faixa de alta adicional criada pela negociação de Trump), diária