- "美연준 지급준비금 3조달러 아래로"…'양적 긴축' 끝나나

- 2020년 이후 처음…연말 시중 유동성 대폭 줄어 미국 중앙은행인 연방준비제도(Fed·연준)의 은행 지급준비금이 2020년 10월 이후 처음으로 3조 달러 아래로 떨어진 것으로 전해졌다. 연말을 맞아 은행들의 시중

.

На прошлой неделе, после окончания года, в США появилось много статей о "минимальном комфортном уровне резервов" (LCLoR, Low Comfortable Limit of Reserves).

Вкратце, в конце прошлого года общие резервы американских коммерческих банков значительно сократились, опустившись ниже 3 триллионов долларов, достигнув уровня, на котором ранее наблюдались банковские кризисы. В связи с этим возникает вопрос: не следует ли прекратить ужесточение количественной политики (QT) Федеральной резервной системы (ФРС), которая является причиной продолжающегося сокращения резервов?

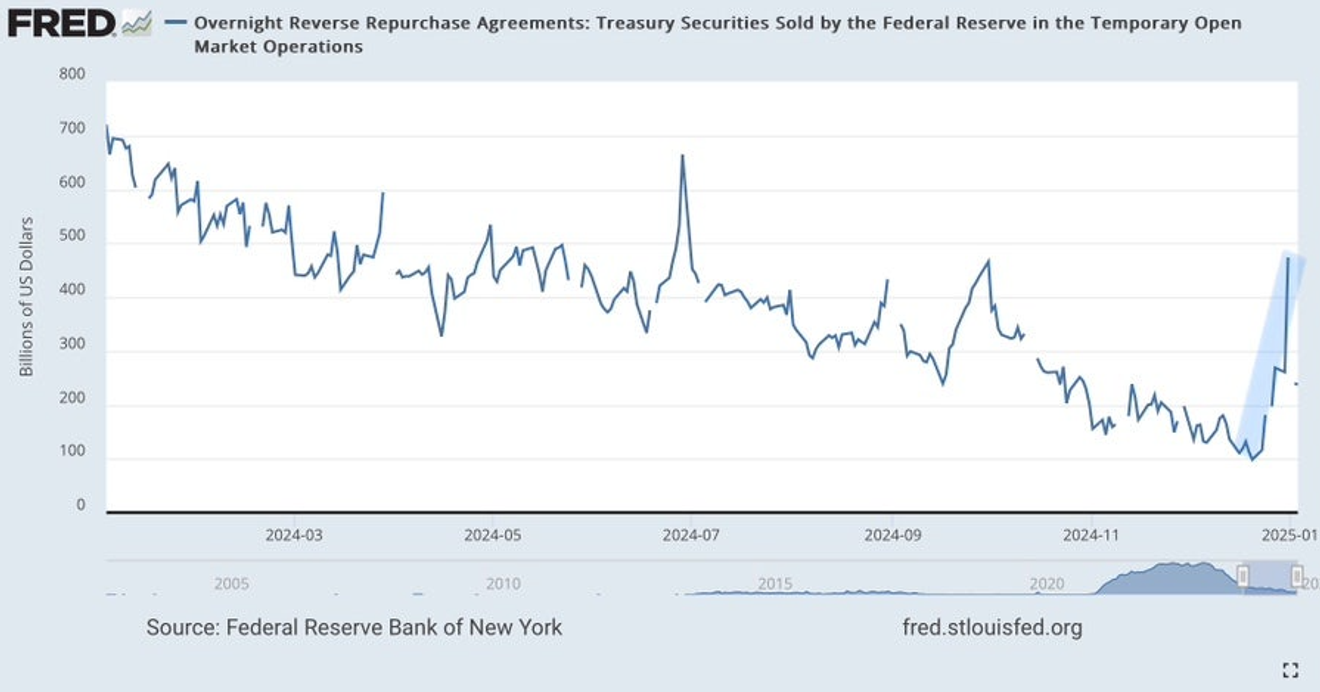

Одной из причин резкого сокращения резервов американских банков в конце прошлого года стало то, что банки перевели больше средств на счета обратных репо ФРС из-за проведения операций по улучшению отчетности в конце месяца и года, по сравнению с предыдущими годами. Хотя в начале года значительная часть средств была возвращена.

Кроме того, одновременное быстрое погашение банками займов, полученных от ФРС, таких как BTFP, также способствовало сокращению ликвидности.

Динамика остатков обратных репо операций ФРС

LCLoR, как уже не раз упоминалось в новостях, означает "минимальный уровень резервов, необходимый для стабильности банковской системы (чтобы избежать кризисных явлений из-за нехватки ликвидности)", по мнению ФРС.

Однако, как и в случае с понятием нейтральной ставки ФРС, это скорее эмпирическое значение, основанное на прошлом опыте, чем точно рассчитанная величина, поэтому это довольно неопределенное понятие.

.

В приведенной выше статье указывается, что Уолл-стрит считает оптимальный минимальный уровень резервов около 3 триллионов долларов, и что в конце прошлого года этот уровень был немного ниже.

Ранее, когда резервы опускались ниже этого уровня, в банковской системе возникали временные кризисы из-за нехватки ликвидности, или же происходило банкротство некоторых проблемных банков.

.

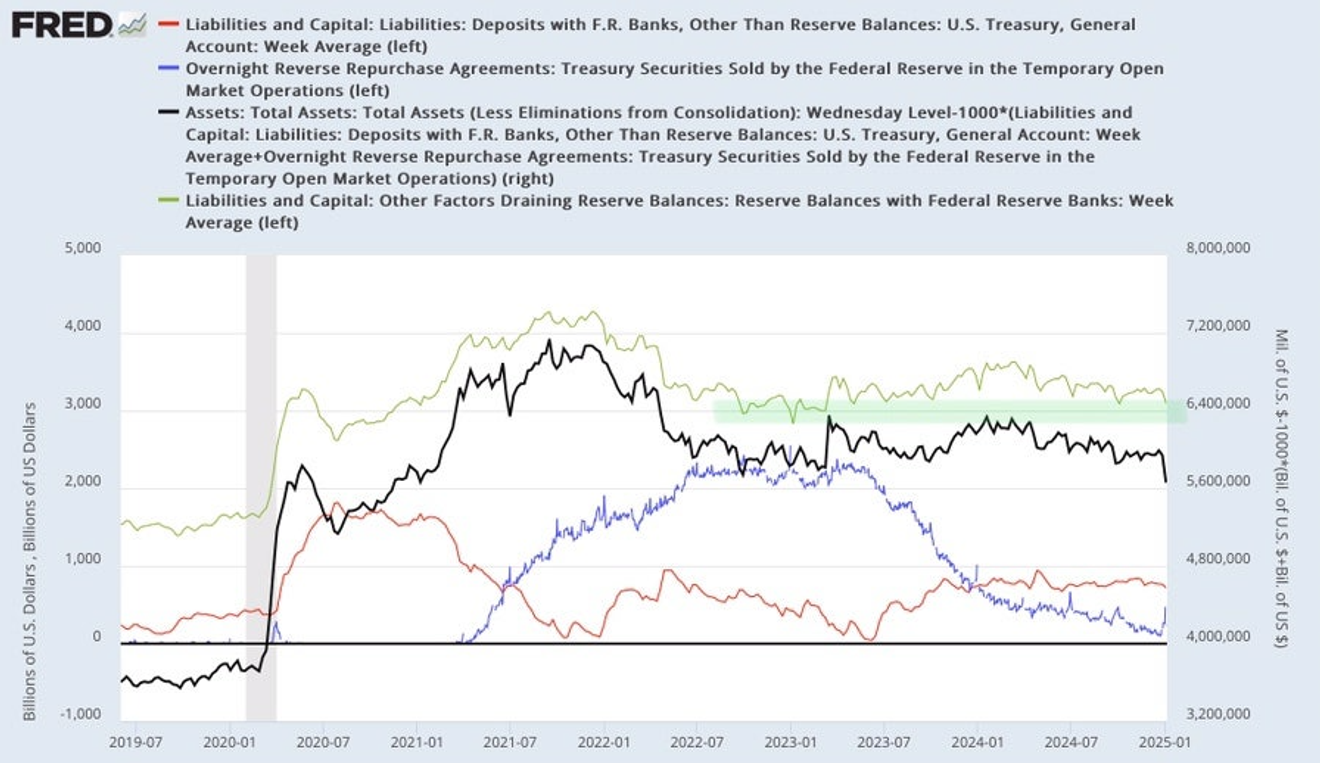

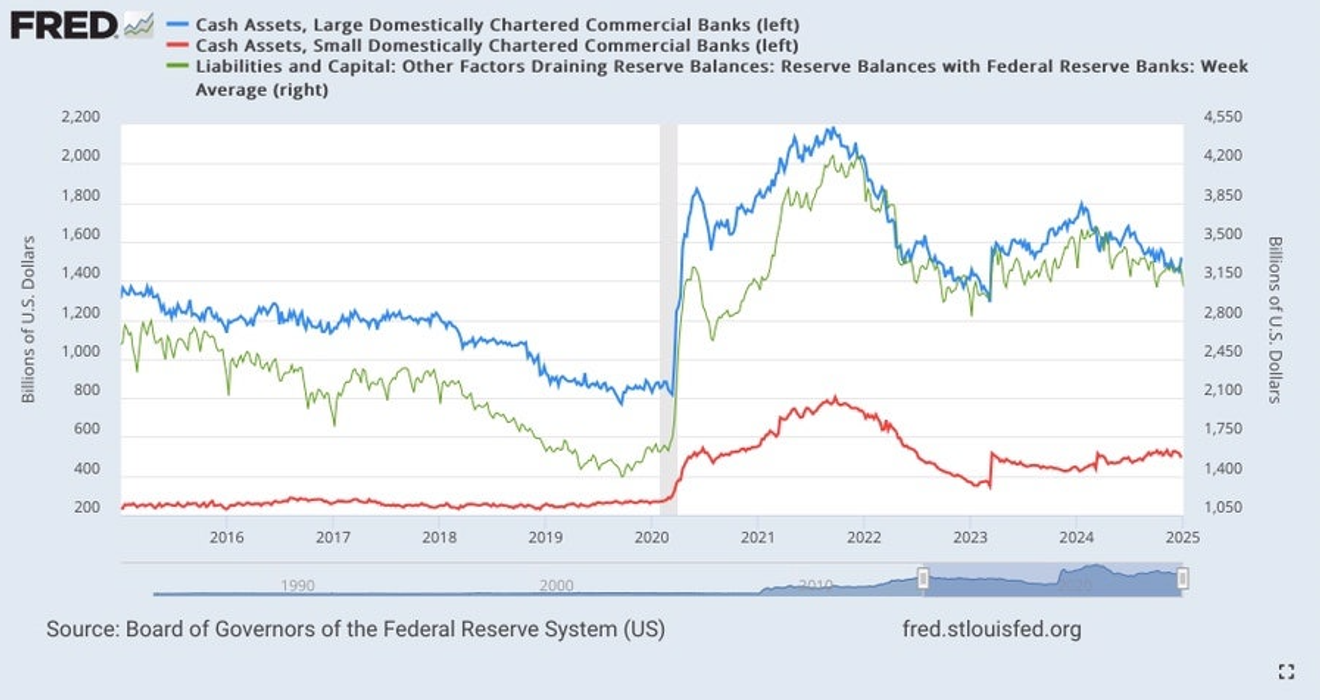

На приведенном ниже графике обязательств ФРС зеленым цветом обозначены резервы. Хотя на графике не отражено их дальнейшее снижение в конце года, но уровень около 3 триллионов долларов, отмеченный на графике, совпадает с периодом "кризиса региональных банков", известного как "дело SVB", в начале 2023 года.

Поэтому сейчас в качестве LCLoR упоминается именно этот уровень — 3 триллиона долларов.

Динамика показателей задолженности ФРС

Однако, как мы уже неоднократно отмечали, если рассматривать американские банки по размеру — крупные (синяя линия) и мелкие (красная линия) — то пока ситуация не выглядит настолько критической.

На графике ниже показаны два периода, когда у американских банков были проблемы за последние несколько лет.

Первый — это так называемый "кризис репо" 2019 года, когда кризисные явления наблюдались как у крупных, так и у мелких банков. Второй — это "кризис региональных банков" начала 2023 года, который затронул только мелкие региональные банки.

Таким образом, можно предположить, что для возникновения проблем в банковской системе из-за нехватки ликвидности резервы крупных банков должны снизиться до уровня 2019 года, а резервы мелких банков — до уровня начала 2023 года.

Однако сейчас, судя по всему, ни один из этих уровней не достигнут. Естественно, что общая тенденция изменения резервов банковской системы будет следовать за тенденцией изменения резервов крупных банков, и поскольку снижение резервов в 2024 году произошло за счет крупных банков, которые обладают значительными денежными резервами, то особых проблем нет.

Доля резервных требований (наличных) в общем объеме активов по категориям банков [%]

Общий объем резервных требований (наличных) по категориям банков [миллиарды долларов]

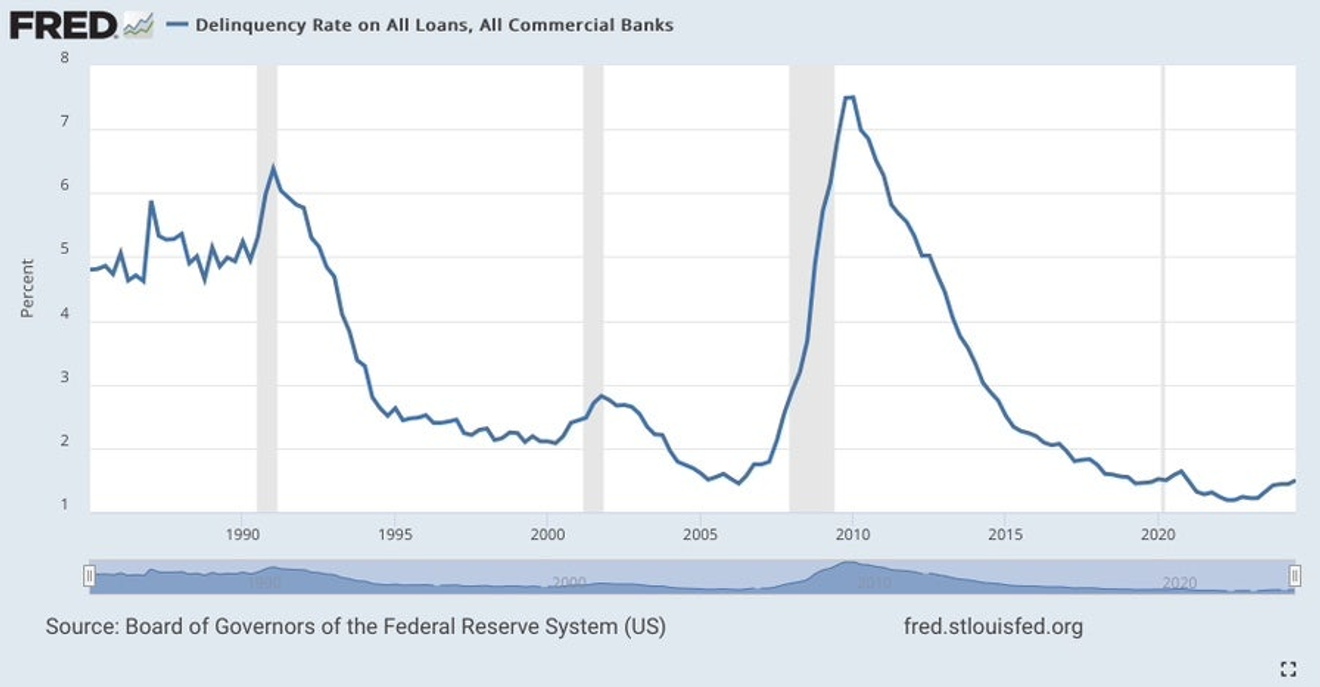

Пока не наблюдается серьезных проблем с качеством активов или резкого роста просроченной задолженности по существующим кредитам банков, поводов для беспокойства, кажется, нет.

Хотя в последнее время наблюдается значительный рост просроченной задолженности по коммерческой недвижимости, особенно по офисным зданиям, в основном среди мелких региональных банков, но пока это не вызывает серьезного беспокойства, поэтому, кажется, есть некоторое время в запасе.

Хотя общая просроченная задолженность банков несколько выросла, она все еще находится на низком уровне, и это вряд ли связано с проблемами крупных банков. Если что-то и произойдет с американскими банками, то это, вероятно, произойдет позже, снова начавшись с региональных банков...?

Динамика общей просроченной задолженности американских коммерческих банков

Поэтому, по моему мнению, нет необходимости немедленно прекращать количественное ужесточение ФРС. Однако, учитывая, что объем обратных репо в конце прошлого года опускался ниже 100 млрд долларов, в первом квартале этого года, вероятно, необходимо начать обсуждение сроков прекращения этой политики.

Я считаю, что вероятность финансового кризиса в США из-за проблем в банковской сфере пока достаточно низка. Поэтому я не обращаю особого внимания на заявления на YouTube о том, что "скоро наступит американский финансовый кризис" и т.п.

Я думаю, что до возникновения такой вероятности еще должно пройти некоторое время. Как в отношении коммерческой недвижимости, так и в отношении фондового рынка…

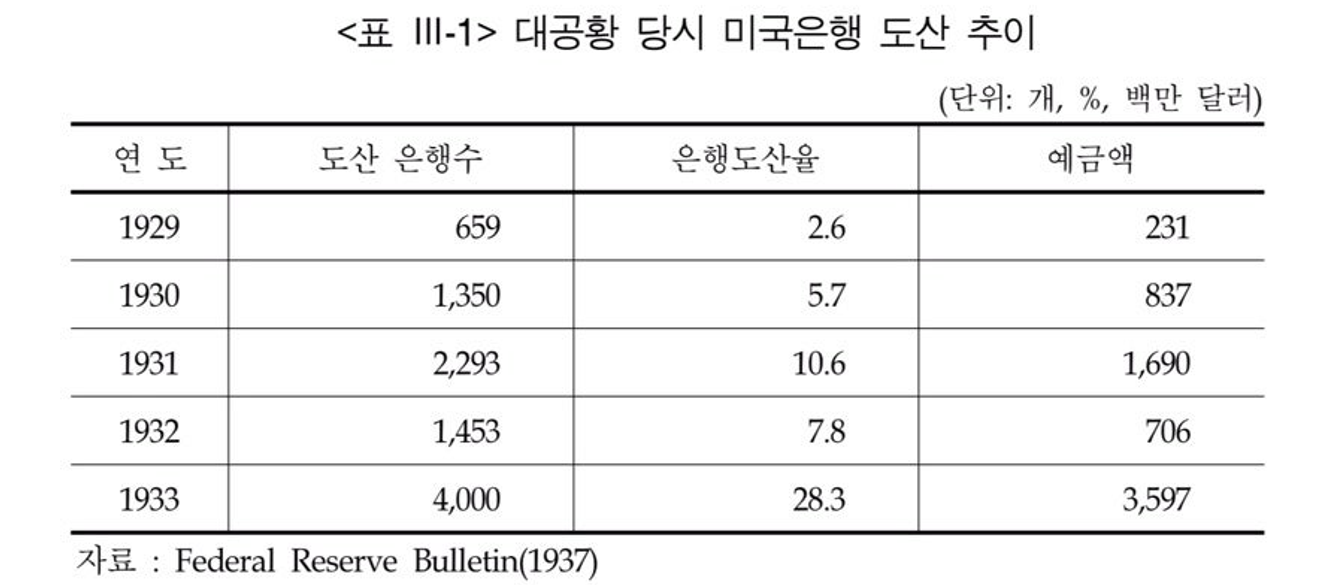

Если посмотреть на график банкротств банков во время Великой депрессии (показанный ранее), то можно заметить, что резкий рост банкротств произошел не в 1929 году, когда началось падение фондового рынка, а двумя годами позже, в 1931 году, и еще через два года, в 1933 году, произошел еще больший взрыв банкротств.

Я думаю, что если в США возникнут проблемы, то они будут развиваться не так, как во время глобального финансового кризиса 2007-2008 годов, когда проблемы банков и финансовых учреждений сразу же обострились, а скорее "сначала проблемы возникнут на рынке активов", а затем распространятся на банковскую систему.

То есть, я считаю, что если кризис и возникнет, то он будет развиваться не как одновременный кризис на финансовом рынке и рынке активов (фондовом рынке), а скорее как кризис на фондовом рынке, вызванный какими-либо факторами, после чего с некоторой задержкой произойдет распространение проблем на банковскую систему.

И я лично думаю, что это может произойти в ближайшее время, и об этом я упоминаю и в Nefcon… Если вы вкладываете большие суммы, то я думаю, что вам следует подумать о своих долгосрочных стратегиях.

Рост фондового рынка, наблюдаемый с прошлой пятницы, может быть лишь кратковременной тенденцией, и стоит задуматься о том, не является ли это последним всплеском…

В любом случае, сейчас наступил период, когда важны ваши собственные мысли и решения.

- 주식투자를 위한 금융시장 추적기 : 네이버 프리미엄콘텐츠

- Top-down 형 주식투자를 선호하는 분들을 위한 미국 실시간 차트지표 및 매크로 분석의 시장 이야기(종목추천 등 유사투자자문 행위 아님에 유의) - 2024 미 증시 장기고점론에 이은 2025-2028 글로벌 경제 대공황(장기 하락장) 가설은 현실화 될 것인가? 현실화 가능성에 대응하는 시황 중심의 생존형 경제 스토리. 블로그 '시장은 항상 옳더라(/gupsin)' 필자가 운영하는 프리미엄콘텐츠 채널 // ※ 본 채널은 퀀트적 관점에서의 탐색을 위한 일부 포스팅 외에는 개별 종목들의 추천/분석과는 거리가 있는 경제/투자 채널이므로 착오 없으시기 바랍니다. (*착오 구독에 유의)