- 워런 버핏 '버크셔', 애플 주식 판매 멈췄다…S&P 500 추종 펀드 전량 매도

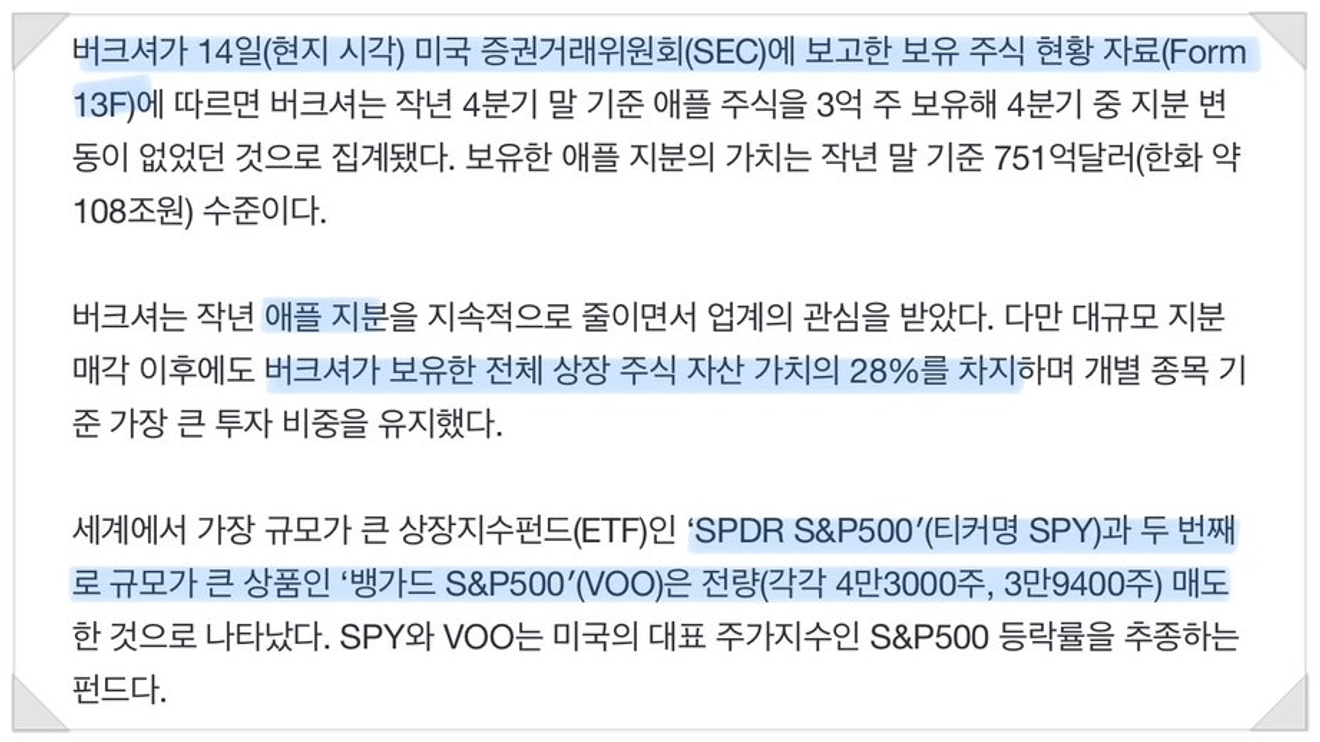

- 워런 버핏 회장이 이끄는 버크셔 해서웨이(버크셔)가 작년 4분기 애플 주식 매도를 멈추고, 뱅크오브아메리카(BofA) 등 은행주 보유 지분은 계속해서 줄인 것으로 나타났다. 버크셔가 14일(현지 시각) 미국 증권거래

.

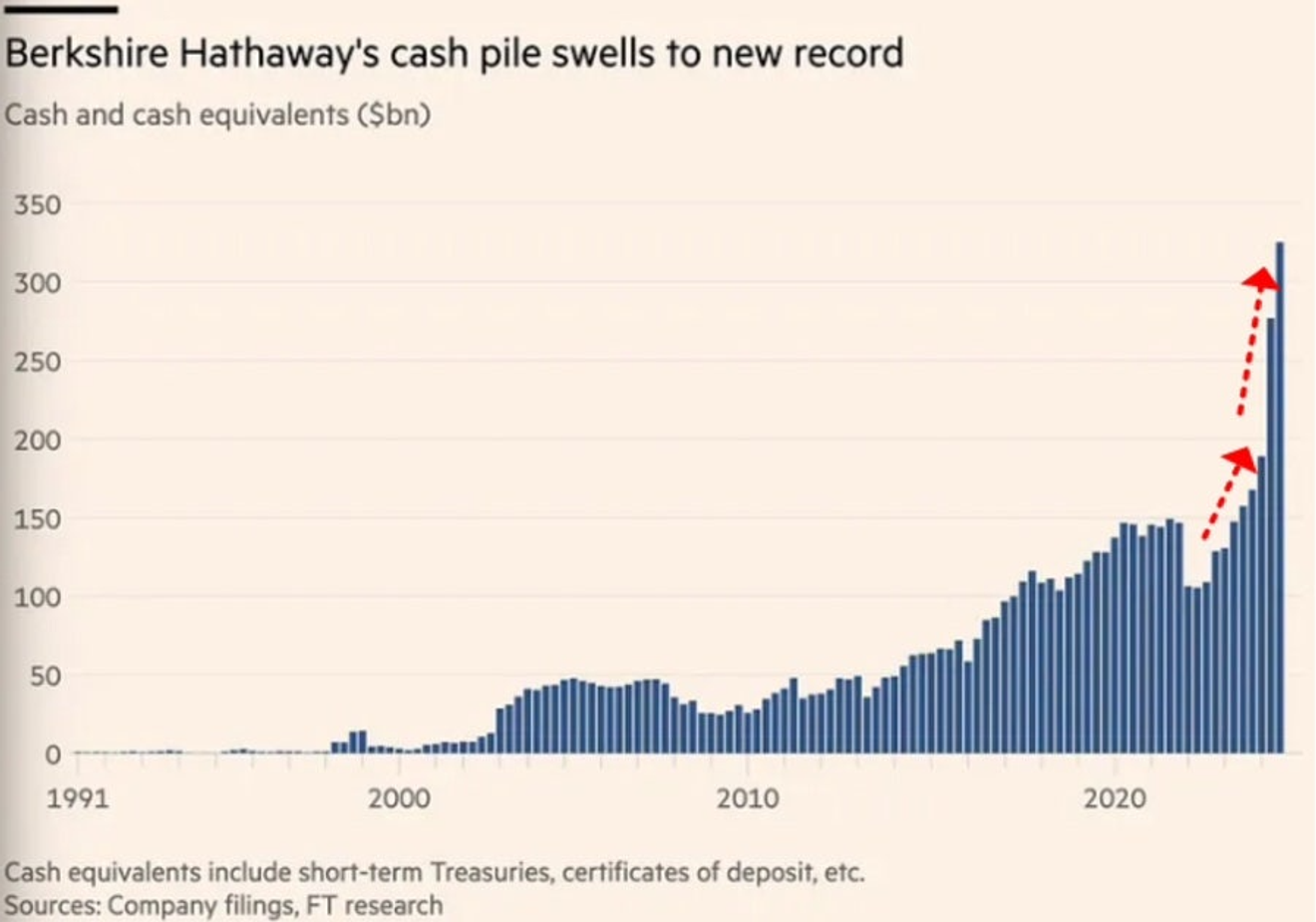

ในช่วงไตรมาสที่ 4 ของปี 2024 ที่ผ่านมา มีการเปิดเผยข้อมูล 13F ของไตรมาสที่ 3 ซึ่งเป็นช่วงเวลาที่สินทรัพย์ที่เป็นเงินสดของบริษัทเบิร์กเชียร์ แฮทธาเวย์ ซึ่งนำโดยวอร์เรน บัฟเฟตต์ เพิ่มขึ้นอย่างมากในช่วงไม่กี่ไตรมาสที่ผ่านมา กลายเป็นประเด็นที่น่าสนใจ

สัดส่วนสินทรัพย์ที่เป็นเงินสดของเบิร์กเชียร์ที่เพิ่มขึ้นอย่างมาก ทำให้หลายคนตั้งคำถามว่า "เกิดอะไรขึ้น?" กันอยู่เบื้องหลัง

แนวโน้มสินทรัพย์สภาพคล่องของเบิร์กเชียร์ (~ไตรมาสที่ 3 ปี 2024)

และในช่วงปลายสัปดาห์ที่ผ่านมา มีการเปิดเผยข้อมูล 13F ประจำไตรมาสที่ 4 ของปีที่แล้ว ซึ่งรวมถึงเบิร์กเชียร์และสถาบันการลงทุนชื่อดังอื่นๆ ด้วย

สำหรับเบิร์กเชียร์นั้น การขายหุ้นแอปเปิลซึ่งดำเนินมาอย่างต่อเนื่องจนถึงไตรมาสก่อนหน้านี้ ได้หยุดลงในไตรมาสที่ 4 ส่วนหุ้นธนาคารต่างๆ เช่น BoA นั้น สัดส่วนการถือครองลดลงอย่างต่อเนื่อง และมีรายงานว่าได้เพิ่มสัดส่วนการถือครองหุ้นบางตัว เช่น 옥시덴탈 페트롤리움 (OXY) เป็นต้น

เมื่อพิจารณาบางส่วนของเนื้อหาในบทความนี้ จะพบส่วนที่น่าสนใจอย่างหนึ่ง ดังที่ระบุไว้ในส่วนท้ายของหัวข้อข่าว

นั่นคือ เบิร์กเชียร์ ซึ่งเป็นที่รู้จักในด้านการลงทุนระยะยาว ได้ขายหุ้น "SPY" และ "VOO" ซึ่งเป็น ETF ที่ติดตามดัชนี S&P500 ของตลาดสหรัฐฯ

ไม่ใช่แค่การขายที่ทำให้สัดส่วนลดลง แต่เป็นการขาย "ทั้งหมด" ซึ่งเป็นสิ่งที่ผิดปกติ เนื่องจากดูเหมือนว่าเบิร์กเชียร์ไม่น่าจะขายทั้งหมดเพื่อเตรียมรับมือกับการปรับฐานระยะสั้นในไตรมาสที่ 4 แล้วค่อยซื้อกลับมา

สัดส่วนสินทรัพย์ที่เป็นเงินสดสูงสุดเป็นประวัติการณ์ พร้อมกับการขาย ETF ที่ติดตามดัชนี S&P500 ทั้งหมด แต่ยังคงถือครองหุ้นแอปเปิลและหุ้นบางตัวอยู่..

หากพิจารณาจากสถานการณ์โดยรวมแล้ว อาจกล่าวได้ว่า เบิร์กเชียร์มองว่า "ระดับความเสี่ยงของตลาดหุ้นสหรัฐฯ สูงเกินไป แต่ยังมีโอกาสเพิ่มเติมสำหรับหุ้นบางตัว (= มองว่าความเสี่ยงของดัชนีตลาดสูง แต่ยังมีเวลาเหลืออยู่?) .." ประมาณนี้

.

จากมุมมองดังกล่าว ดัชนีเซมิคอนดักเตอร์ SOX ซึ่งเป็นส่วนหนึ่งของดัชนีตลาดหุ้นสหรัฐฯ และเคยมีแนวโน้มที่จะร้อนแรงก่อนหน้านี้ จุดสูงสุดในเดือนกรกฎาคมปีที่แล้วอาจเป็นจุดสูงสุดในระยะยาว โดยเฉพาะอย่างยิ่ง ETF ที่มีเลเวอเรจสูง เช่น 3x SOXL หากเข้าลงทุนในช่วงใกล้เคียงกับจุดสูงสุดของเดือนกรกฎาคมปีที่แล้ว อาจมีความเสี่ยงในระยะยาว

ดัชนีเซมิคอนดักเตอร์ SOX [รายเดือน]

SOXL [รายเดือน]

การปรับพอร์ตโฟลิโอที่สะท้อนถึงความคิดเห็นของเบิร์กเชียร์นั้นคล้ายคลึงกับความคิดเห็นของ "สก็อตต์ ลับเนอร์" หัวหน้าฝ่ายติดตามเงินทุนในตลาดหุ้นสหรัฐฯ ของโกลด์แมน แซคส์ ที่กล่าวว่า "ทุกคนลงเล่นในสระว่ายน้ำแล้ว (Everyone in the pool)" หมายความว่าผู้ที่ต้องการเข้าร่วมตลาดหุ้นสหรัฐฯ นั้น เข้ามาหมดแล้วหรือเปล่า

- Goldman’s Rubner Sees US Stock Risk as Everybody ‘in the Pool’

- (Bloomberg) -- A bearish trade is looming for US equities, according to Goldman Sachs Group Inc.’s Scott Rubner.Most Read from BloombergWhy American Mobility Ground to a HaltSaudi Arabia’s Neom Signs $5 Billion Deal for AI Data CenterCan Portland Turn a Corner?SpaceX Bid to Turn Texas Starbase Into City Is Set for Vote in MayCutting Arena Subsidies Can Help Cover Tax Cuts, Think Tank SaysThe market is increasingly crowded and dip-buying is running out of steam, Rubner said. The managing director

เป็นความคิดเห็นที่ฟังดูเหมือนกับบางส่วนของหัวข้อข่าวในบทความด้านล่าง "A bearish trade for US stocks is coming"..

- Goldman’s Rubner: A bearish trade for US stocks is coming

- Crowded markets and a fading dip-buying is creating a bearish trade for U.S. equities, according to Scott Rubner, managing director for global markets and tactical specialist at Goldman Sachs. In his “last bullish email” for the first quarter of the year, Rubner said that flow demand dynamics are “quickly changing, and we are approaching negative s...

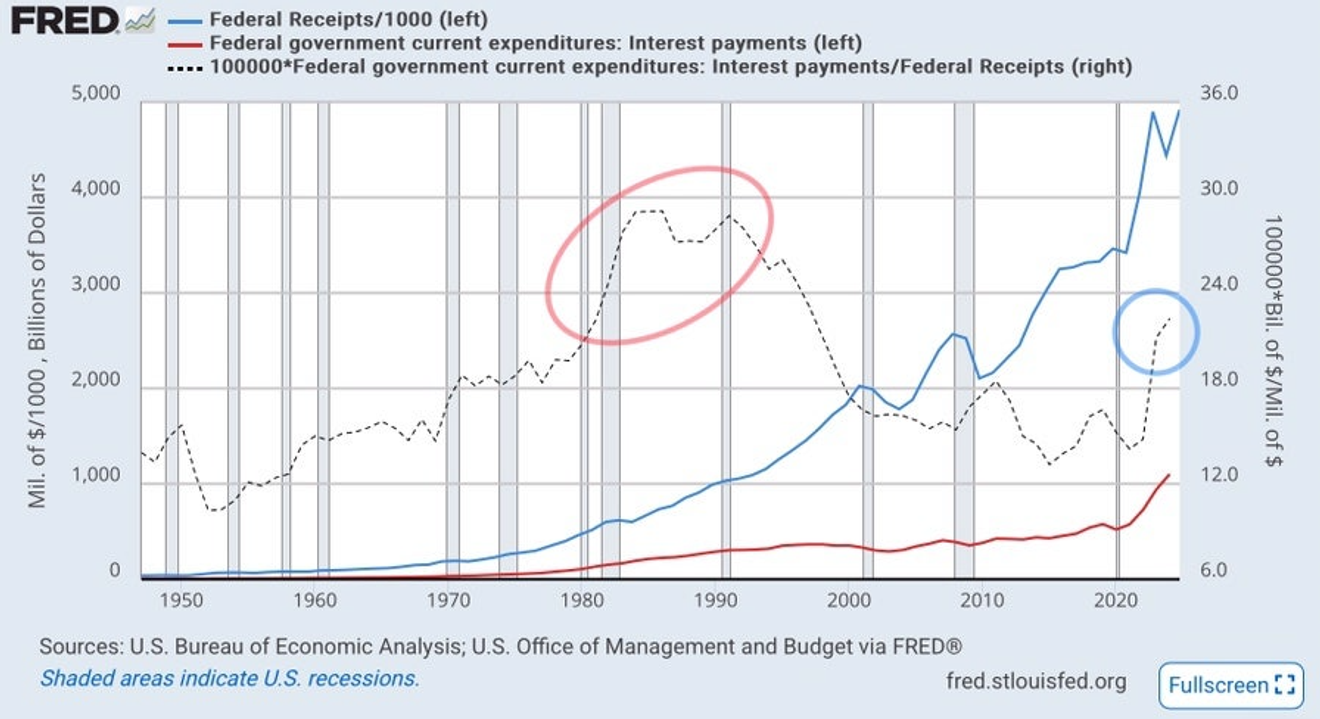

ในขณะเดียวกัน แผนภูมิต่อไปนี้แสดงให้เห็นถึงแนวโน้มรายรับของรัฐบาลกลางสหรัฐฯ ตามปีงบประมาณ และค่าใช้จ่ายดอกเบี้ยพันธบัตรรัฐบาล รวมถึงสัดส่วนของค่าใช้จ่ายดอกเบี้ยพันธบัตรรัฐบาลเมื่อเทียบกับรายรับ

สัดส่วนค่าใช้จ่ายดอกเบี้ยพันธบัตรรัฐบาลที่เคยสูงเกือบ 30% ในทศวรรษ 1980 ได้เพิ่มสูงขึ้นอีกครั้งในช่วงหลังๆ โดยอยู่ที่ระดับประมาณกลางถึงปลายช่วง 20%

แม้ว่าปัจจุบันจะดูเหมือนต่ำกว่าทศวรรษ 1980 แต่ความหนักหน่วงนั้นแตกต่างกัน ในปัจจุบัน แม้ว่าจะเรียกว่า "อัตราดอกเบี้ยสูง" เมื่อเทียบกับสิบกว่าปีที่ผ่านมา อัตราดอกเบี้ยมาตรฐานก็อยู่ที่ประมาณ 5%

แต่ในทศวรรษ 1980 นั้น พลเอก พอล วอล์คเกอร์ อดีตประธานธนาคารกลางสหรัฐฯ ผู้ต่อสู้กับเงินเฟ้อในตำนาน ได้เพิ่มอัตราดอกเบี้ยมาตรฐานขึ้นไปถึง 20% ซึ่งเป็นอัตราดอกเบี้ยสูงสุด จากนั้นจึงค่อยๆ ลดลง แต่ก็ยังคงอยู่ที่ระดับ 10%

แม้ว่าอัตราดอกเบี้ยปัจจุบันจะอยู่ที่ประมาณ 5% ซึ่งถือว่า "ต่ำกว่า" ในอดีต แต่สัดส่วนค่าใช้จ่ายดอกเบี้ยพันธบัตรรัฐบาลกลับเพิ่มสูงขึ้น ซึ่งหมายความว่ารัฐบาลทรัมป์ได้รับมรดกทางการคลังที่เลวร้ายมากจากรัฐบาลไบเดน

แนวโน้มสัดส่วนดอกเบี้ยจ่ายของรัฐบาลกลางสหรัฐฯ/รายได้จากภาษี

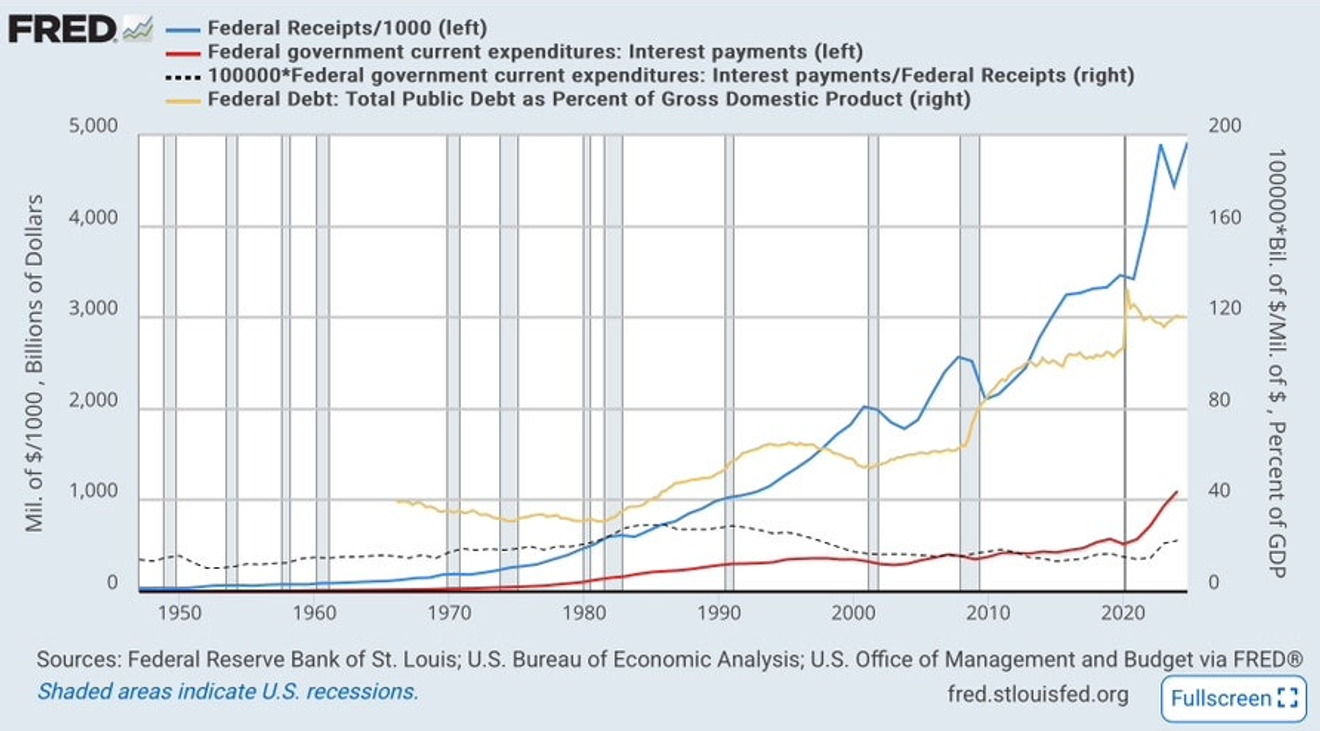

และหลังจากทศวรรษ 1980 จนถึงทศวรรษ 1990 อัตราส่วนหนี้สินของรัฐบาลกลางสหรัฐฯ ต่อ GDP นั้นต่ำกว่า 70% แต่ปัจจุบันอยู่ที่ประมาณ 120%

ในปัจจุบัน ภาระหนี้สินที่สะสมมานั้นเป็นปัญหาที่หนักหน่วง แตกต่างจากทศวรรษ 1980-1990 ที่การกู้ยืมเงินเพิ่มเติมไม่ได้สร้างปัญหาใหญ่

แน่นอนว่า อัตราส่วนหนี้สินนี้ส่งสัญญาณเตือน แต่ยังไม่ก่อให้เกิดปัญหาใหญ่ "จนกว่าตลาดจะมองว่าเป็นปัญหาใหญ่" นั่นแหละ

แนวโน้มสัดส่วนดอกเบี้ยจ่ายของรัฐบาลกลางสหรัฐฯ/รายได้จากภาษี + อัตราส่วนหนี้สาธารณะต่อ GDP ของรัฐบาลกลาง

ในสถานการณ์เช่นนี้ ประธานาธิบดีทรัมป์ที่ได้รับเลือกตั้งเป็นสมัยที่ 2 กำลังจะดำเนินนโยบายลดภาษีแทนที่จะเพิ่มภาษี

นโยบายลดภาษีของทรัมป์จะสามารถผ่านพ้นไปได้โดยไม่ก่อให้เกิดผลกระทบที่ร้ายแรงหรือไม่ นี่จะเป็นประเด็นสำคัญของสมัยที่ 2 ของทรัมป์

ส่วนตัวแล้ว ผมคาดว่าหลังจากรัฐบาลทรัมป์ สหรัฐฯ อาจเปลี่ยนไปใช้นโยบายการจัดเก็บภาษีแบบก้าวหน้าอย่างเข้มงวด เพื่อแก้ไขปัญหาทางการคลัง

แน่นอนว่า การเพิ่มภาษีเช่นนี้จะทำให้เกิดการต่อต้านอย่างมากจากกลุ่มคนร่ำรวยในสหรัฐฯ และกลุ่มคนชั้นกลางและชนชั้นล่างด้วย

การเปลี่ยนแปลงนโยบายอย่างรวดเร็วเช่นนี้จำเป็นต้องมีแรงผลักดันทางการเมืองและสังคมที่แข็งแกร่ง เว้นแต่ว่าจะเกิดสถานการณ์ทางเศรษฐกิจที่ร้ายแรงขึ้น ซึ่งจะทำให้แม้แต่คนร่ำรวยก็ยากที่จะต่อต้านทางการเมืองได้..

.

เมื่อไม่นานมานี้ มีความเสี่ยงหลายอย่างที่เคยปรากฏขึ้นมาแล้วและหายไป และความเสี่ยงใหม่ๆ ก็เกิดขึ้นเรื่อยๆ

เช่น ปัญหาหนี้สินและการลดการใช้จ่ายของรัฐบาลสหรัฐฯ สัญญาณการชะลอตัวทางเศรษฐกิจที่เริ่มจากกลุ่มคนรายได้น้อยเนื่องจากอัตราดอกเบี้ยสูงเป็นเวลานาน ความกังวลเกี่ยวกับการประเมินมูลค่าตลาดหุ้นสหรัฐฯ ที่สูงเกินไป ปัญหาอสังหาริมทรัพย์เชิงพาณิชย์ในสหรัฐฯ และยุโรป ความกังวลเกี่ยวกับภาวะเศรษฐกิจถดถอยและปัญหาอสังหาริมทรัพย์ของจีน ความเป็นไปได้ที่จะมีการชำระหนี้เยน ความเสี่ยงทางการค้าจากภาษีของทรัมป์ เป็นต้น

หากปัญหาต่างๆ เกิดขึ้นทีละอย่างแล้วแก้ไขทีละอย่างก็อาจจะดีกว่า แต่ในช่วงที่ผ่านมา รัฐบาลไบเดนได้พยายาม "กด" ปัญหาต่างๆ ไว้ก่อน

การกดปัญหาต่างๆ ไว้เช่นนี้อาจทำให้ปัญหาต่างๆ มารวมกันในเวลาเดียวกันในอนาคต ซึ่งเป็นความเสี่ยงที่สำคัญที่สุดของสถานการณ์ปัจจุบัน เหมือนกับการผลักภาระไปเรื่อยๆ จนกระทั่งถึงจุดหนึ่งที่ต้องรับผิดชอบทั้งหมดพร้อมกัน (เหมือนไบเดนส่งมอบภาระให้ทรัมป์?) และตอนนี้มันก็ไม่ใช่เรื่องไกลตัวอีกต่อไปแล้ว

ดังที่ได้กล่าวไว้ก่อนหน้านี้เกี่ยวกับเบิร์กเชียร์ ตลาดหุ้นสหรัฐฯ กำลังเปลี่ยนไปสู่จุดที่ต้องพิจารณาถึง "เวลาที่เหลืออยู่" มากกว่าระดับดัชนี

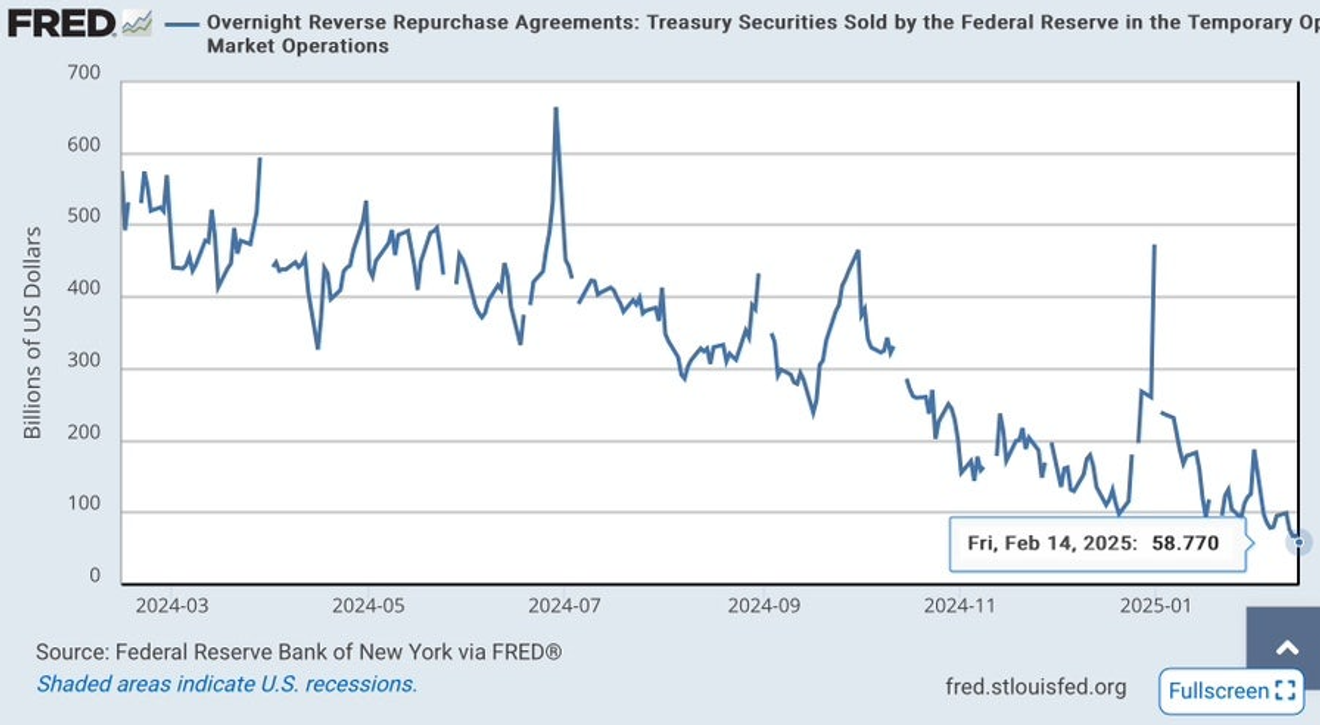

ในขณะเดียวกัน ยอดคงเหลือของ Reverse Repo ของเฟด ซึ่งเคยทรงตัวอยู่ที่ต่ำกว่า 1 แสนล้านดอลลาร์ ได้เริ่มลดลงอีกครั้ง ดังนั้นจึงคาดว่าเฟดจะเริ่มพูดถึงการหยุดการลดปริมาณ QE ในไม่ช้า

- 주식투자를 위한 금융시장 추적기 : 네이버 프리미엄콘텐츠

- ☘ Top-down 형 투자자를 위한 매크로(통계지표) 및 기술적 분석(시장지표)으로 보는 美 증시 흐름 해석 및 전망 ☘ // - "2025-2028, 글로벌 경제공황으로 인한 대세 하락장이 오고 있다?" - 네이버 블로그 '시장은 항상 옳더라(/gupsin)' 필자가 운영하는 프리미엄콘텐츠 채널 // ※ 본 채널은 증시 흐름 분석 목적의 일부 대형주 언급 외에는 개별 종목들의 추천/분석과는 거리가 있는 경제/투자 채널이므로 착오 없으시기 바랍니다. (*종목 추천 등 유사투자자문 행위 채널이 아니므로 착오 구독에 유의)