- 파월 “미국 경제 강해…노동시장 하방 위험 적어”

- “미국 경제 유지되지 않을 이유 없어”“중립금리 찾기 위해 신중할 여유 생겨”▲제롬 파월 미국 연방준비제도(Fed·연준) 의장이 4일(현지시간) 딜북 서

.

Vài tuần nay, kể cả trong cuộc họp báo của FOMC, Chủ tịch Fed Powell liên tục nhắc lại rằng “Nền kinh tế Mỹ vẫn đang rất mạnh. Hiện chưa cần phải vội vàng giảm lãi suất thêm nữa”….

Những phát biểu này cùng với việc “giảm lãi suất theo phe diều hâu” trong cuộc họp FOMC lần này đã khiến thị trường chứng khoán Mỹ lao dốc mạnh vào cuối ngày thứ Tư, ngày mà thông cáo của FOMC được công bố.

Cá nhân tôi cho rằng hiện tượng thị trường chứng khoán Mỹ lao dốc mạnh như hôm kia, tạo nên cây nến giảm mạnh, sẽ không xảy ra vào cuối năm mà sẽ rơi vào khoảng đầu tháng 1, khi công bố số liệu việc làm phi nông nghiệp. Nhưng mà cây nến giảm mạnh này lại xuất hiện sớm hơn dự kiến.

Tôi đang suy ngẫm về phát biểu mà Chủ tịch Powell liên tục nhắc lại gần đây: "Nền kinh tế Mỹ vẫn rất mạnh". Liệu đây có phải là "sự thật" hay là một "chiêu trò" để làm cho các nhà đầu tư thêm hoang mang nữa… Điều này sẽ quyết định xem liệu thị trường tài sản toàn cầu (cổ phiếu, bất động sản), bao gồm cả thị trường chứng khoán Mỹ, có chính thức bước vào giai đoạn giảm giá dài hạn hay không.

Theo quan điểm cá nhân, tôi cho rằng xác suất phát biểu của Chủ tịch Powell là "chiêu trò" là khoảng 65%, và dựa trên xác suất này, tôi cho rằng "nó" đã bắt đầu từ cuộc họp FOMC này.

Lối thoát? 34% xác suất còn lại (trừ 1%) cho rằng nền kinh tế Mỹ vẫn mạnh như lời Powell nói, nhưng chỉ duy trì được thêm vài tháng nữa (thị trường chứng khoán cũng vậy).

Nếu phát biểu gần đây của Chủ tịch Powell là một "chiêu trò" ngụy trang dưới hình thức sai lầm, thì tôi cho rằng nó rất đối xứng với phát biểu "lạm phát hiện nay là tạm thời (transitory inflation)" mà ông ấy đã đưa ra vào cuối năm 2021, khiến cho thời điểm bắt đầu tăng lãi suất thích hợp bị bỏ lỡ và làm lạm phát ngày càng tăng.

- "'물가 상승 일시적'은 Fed 역사상 최악의 판단"

- 알리안츠의 모하메드 엘-에리언 수석 경제자문역이 "물가 상승은 일시적"이라고 한 제롬 파월 미국 연방준비제도(Fed) 의장의 발언이 Fed 역사상 최악의 정책 판단이었다고 파월 의장을 혹평했다. 블룸버그 통신에 따르

Những độc giả thường xuyên theo dõi blog của tôi từ trước đến nay chắc hẳn biết rằng tôi đã thường xuyên đưa ra lập luận về "thuyết đỉnh dài hạn của thị trường chứng khoán Mỹ" từ đầu đến giữa năm nay. Tôi cho rằng đỉnh của thị trường chứng khoán Mỹ sẽ xuất hiện trong thời gian tới, và sẽ mất ít nhất mười năm trở lên để vượt qua đỉnh này một lần nữa.

Tuy nhiên, tôi vẫn chưa chắc chắn liệu sau khi đỉnh xuất hiện, thị trường sẽ ngay lập tức bước vào giai đoạn giảm giá dài hạn hay sẽ có một khoảng thời gian trì hoãn (khoảng 1 năm). Gần đây, vào đầu tháng 11, sau khi Trump được xác nhận đắc cử, tôi đã viết rằng “nếu thị trường giảm mạnh thì nó sẽ bắt đầu ngay lập tức”. Tiêu đề bài viết này cũng đề cập đến điều đó.

Dưới đây là biểu đồ nến Nhật Bản của chỉ số S&P 500 trong năm nay.

Từ góc độ biểu đồ nến Nhật Bản, tôi dự đoán điểm A là đỉnh đầu tiên và điểm B là đỉnh thứ hai. Và tôi cho rằng vùng C là “sóng kéo dài thêm do hiệu ứng Trump”.

Và cây nến giảm mạnh xuất hiện hôm kia, sau kết quả của cuộc họp FOMC, dường như Powell đã “buộc phải kết thúc” hiệu ứng Trump bắt đầu ngay sau khi ông được xác nhận đắc cử.

Biểu đồ nến ngày S&P 500

Nếu hiệu ứng Trump kéo dài thêm ở đây, ngay sau khi ông đắc cử chứ không phải sau khi nhậm chức… thì có vẻ như thị trường chứng khoán Mỹ không muốn kéo dài thêm nữa. Tôi cho rằng thị trường sẽ chỉ kéo dài đến cuối năm rồi sẽ giảm mạnh.

Vì vậy, việc thị trường chứng khoán Hàn Quốc, bao gồm cả KOSPI, đã đảo chiều xu hướng giảm của Samsung Electronics và tiếp tục đà tăng trong thời gian tới cuối năm khiến tôi đặt ra câu hỏi: “Liệu đây có phải là điều tốt?”

Nếu nhìn vào thị trường Mỹ từ quan điểm của biểu đồ chỉ số S&P 500 ở trên, thì việc Nvidia, cổ phiếu dẫn đầu thị trường chứng khoán Mỹ trước đây, đang có xu hướng giảm kể từ tháng 7 trở đi là điều dễ hiểu.

Nếu cùng xem xét xu hướng của ba chỉ số chính S&P 500 và Nvidia, thì có thể cho rằng trong vài tháng qua, từ tháng 7 đến nay, thị trường đã hình thành quá trình tạo đỉnh từ từ….

Biểu đồ nến ngày cổ phiếu NVIDIA

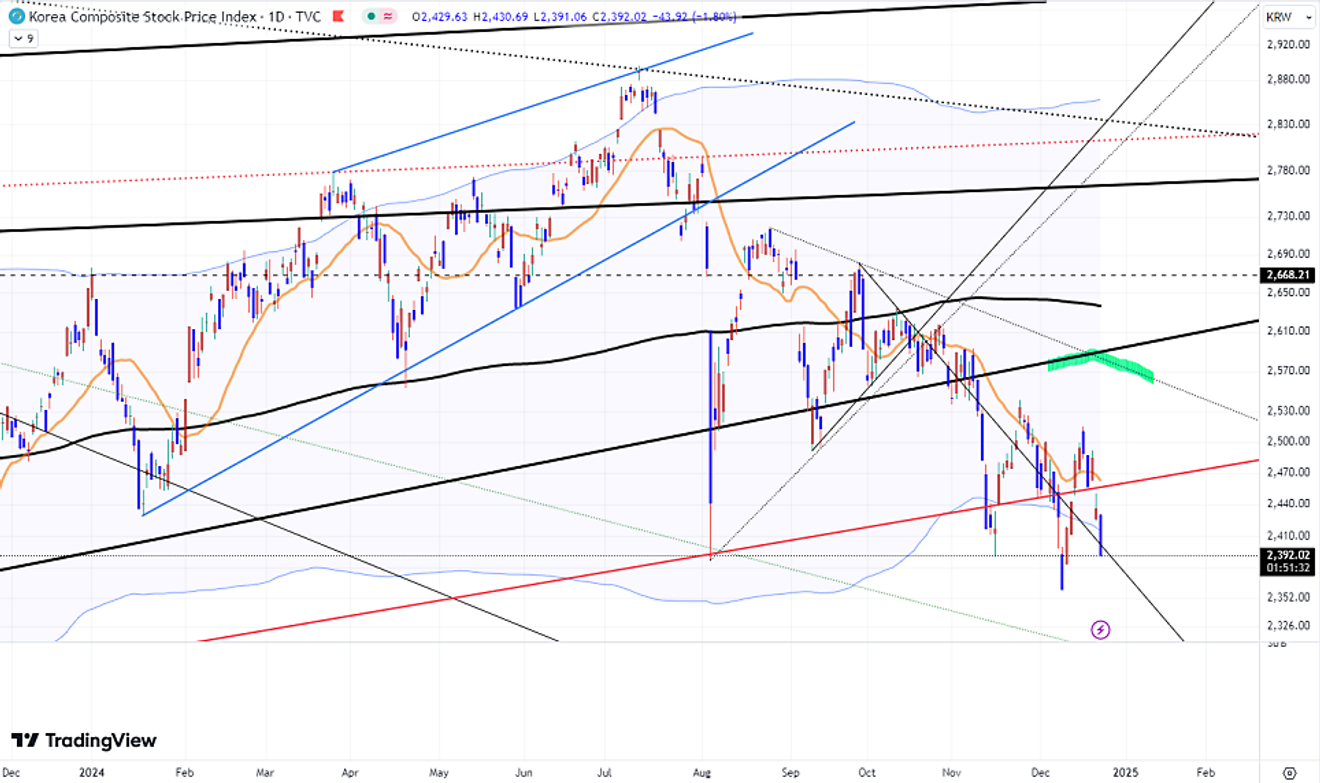

Về chỉ số KOSPI, tôi đã nói rằng nếu thị trường chứng khoán tiếp tục đà tăng đến cuối năm sau khi Trump được xác nhận đắc cử, thì thị trường có thể đạt được mức gần với điểm đánh dấu màu xanh lá cây ở dưới đây, nhưng sẽ khó vượt quá mức đó.

Tuy nhiên, kết quả là, đà tăng đã bị chặn lại giữa chừng khi tình trạng thiết quân luật xảy ra ở Hàn Quốc. Nếu không có sự kiện này, tôi nghĩ rằng thị trường có thể đạt gần đến mức đó, nhưng bây giờ thì khó hơn rồi…

Biểu đồ nến ngày chỉ số KOSPI

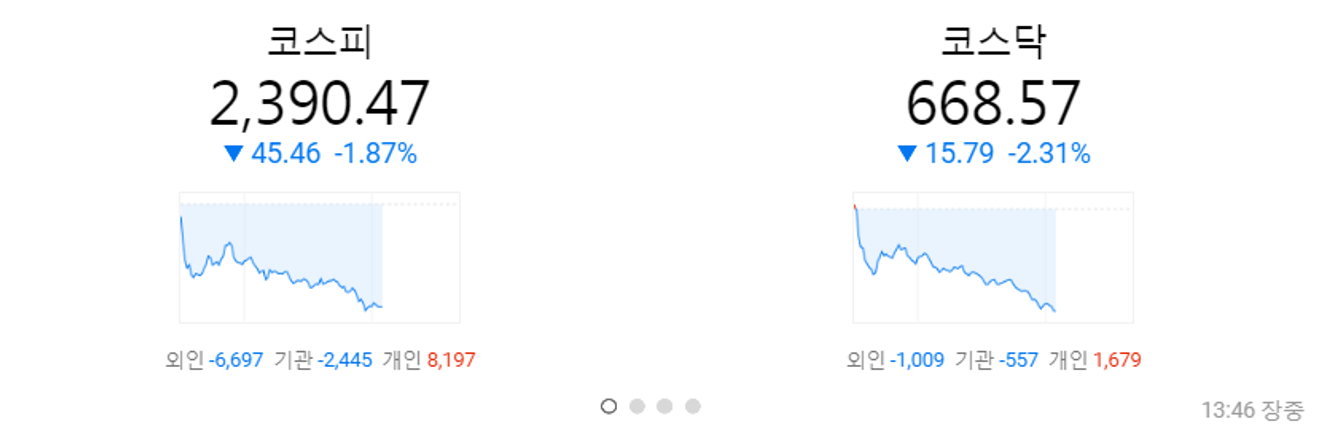

Và hôm nay, làn sóng bán tháo của nhà đầu tư nước ngoài vẫn tiếp tục, và hầu hết các nhà đầu tư cá nhân đều đang hứng chịu sự sụt giảm này.

Nhìn vào điều này, tôi nghĩ rằng “bây giờ không phải là lúc để các nhà đầu tư cá nhân mua vào…”.

Thị trường chứng khoán Hàn Quốc (xu hướng trong phiên)

Dù sao đi nữa, với xác suất 65% mà tôi dự đoán, tôi cho rằng thị trường chứng khoán toàn cầu, bao gồm cả thị trường chứng khoán Mỹ, đã bắt đầu giai đoạn giảm giá dài hạn (hoặc trò chơi chính của cuộc Đại suy thoái). Xác suất còn lại 65% là "sẽ muộn hơn vài tháng nữa"…

Vì vậy, tôi nghĩ rằng từ bây giờ trở đi, cả thị trường chứng khoán Mỹ và Hàn Quốc đều cần phải thực hiện chiến lược giao dịch ngắn hạn, tập trung vào việc "chớp thời cơ trong thời gian thị trường giảm mạnh". Tôi cho rằng cần phải thay đổi chiến lược từ "Mua và nắm giữ" sang "Mua khi giảm, bán khi tăng".

Tôi đang xem xét thị trường chứng khoán trong "vài năm". Thị trường bất động sản có quán tính lớn hơn thị trường chứng khoán, vì vậy tôi sẽ xem xét trong "vài năm + alpha". Tôi cho rằng thị trường bất động sản (căn hộ) cần được xem xét cho đến đầu những năm 2030.

Cho dù thị trường có lên xuống trong thời gian tới cuối năm, thì tôi nghĩ rằng chúng ta cần phải cảm nhận được sức gió lạnh thổi mạnh hơn từ đầu năm tới.

Phản ứng sau cuộc họp FOMC lần này cho thấy "ít nhất là sẽ không giảm lãi suất trong cuộc họp FOMC tiếp theo vào tháng 1" đã trở thành sự thật. Nhưng nếu khả năng giảm lãi suất vào tháng 1, vốn đã bị loại bỏ, lại bất ngờ nổi lên… thì chúng ta cần phải xem xét nó một cách khác thường (?).

Và liên quan đến những vấn đề này, chúng ta cần phải theo dõi chặt chẽ những động thái bất thường và lặng lẽ của Berkshire Hathaway do Warren Buffett lãnh đạo. Trong một thời gian dài, hãy chú trọng đến việc "bảo vệ tài sản"…

- [돈이 보이는 경제] 워런 버핏, 美 증시 '장밋빛'인데 현금화…반대 행보 왜?

- '투자의 귀재' 워런 버핏이 이끄는 버크셔해서웨이가 22년 만에 처음으로 채권 투자에 나섰습니다. 24일 니혼게이자이신문 등 외신에 따르면 버핏은 최근 쌓은 현금성 자산 대부분을 유동성이 높은 단기 채권인 미국 재무

![[돈이 보이는 경제] 워런 버핏, 美 증시 '장밋빛'인데 현금화…반대 행보 왜?](https://imgnews.pstatic.net/image/448/2024/12/10/2024121090242_0_20241210214532771.jpg?type=w800?width=140&height=140)