Chủ đề

- #Thị trường chứng khoán

- #Thị trường chứng khoán Mỹ

- #Đầu tư nước ngoài

- #Đỉnh cao dài hạn

- #KOSPI

Đã viết: 2024-10-04

Đã viết: 2024-10-04 19:21

(Tiếp theo phần 3...)

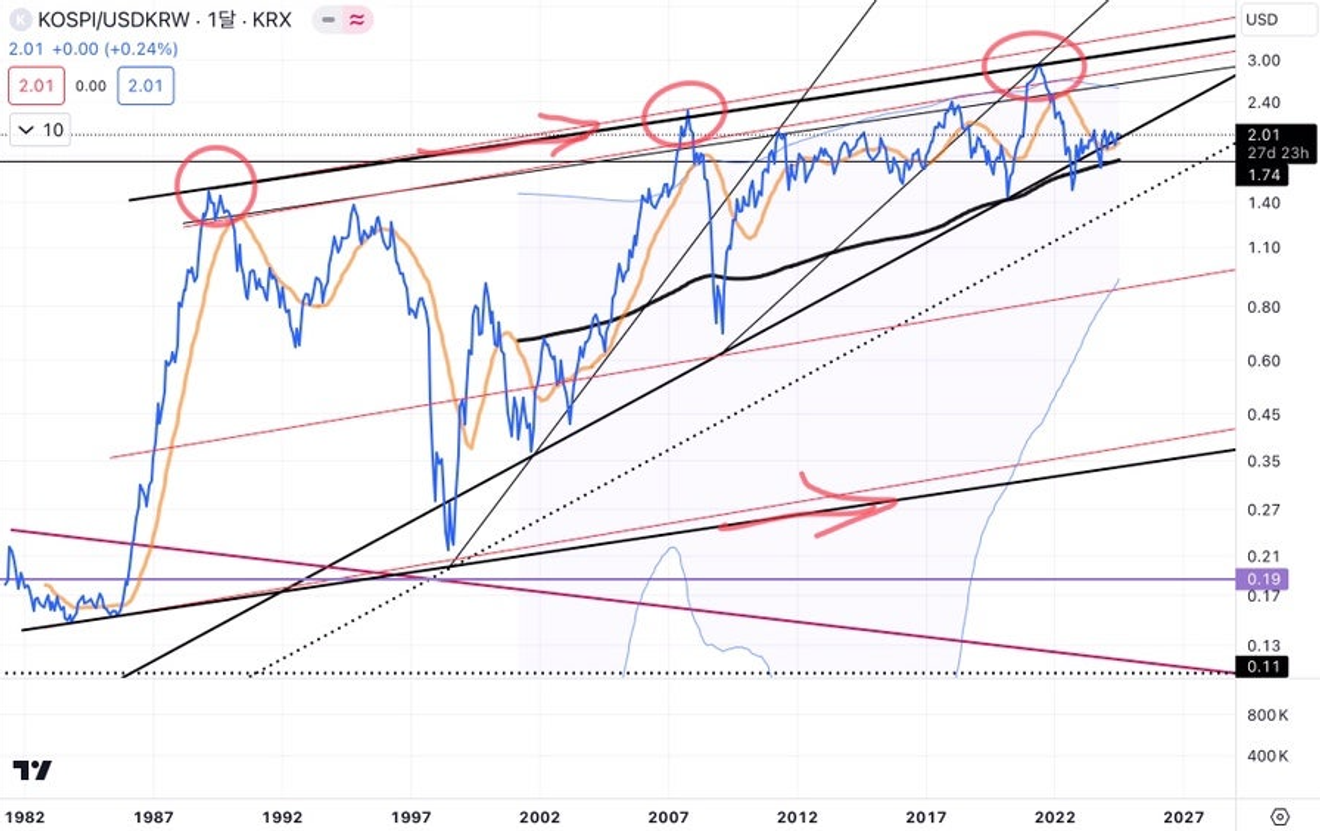

Tuy nhiên, nếu xem xét từ góc độ của người nước ngoài, phản ánh phần nào hiệu ứng tỷ giá hối đoái, thì lại có cái nhìn khác.

Dưới đây là biểu đồ được tạo ra bằng cách chia chỉ số KOSPI cho tỷ giá hối đoái won/USD để phản ánh giá trị của won.

Đối với người nước ngoài, về mặt xu hướng, các đỉnh điểm của thị trường tăng giá năm 1989, 2007 và thời điểm đạt 3300 điểm năm 2021 dường như ở cùng một mức độ đỉnh điểm.

Và hiện tại, chỉ số KOSPI đang ở vị trí kỹ thuật như thế nào trong mắt người nước ngoài?

Về ngắn hạn, nếu những biến động nhỏ hiện tại của thị trường chứng khoán Mỹ kết thúc, thì những chiến lược đầu tư dài hạn dựa trên chỉ số, ví dụ như mua và nắm giữ SPY, QQQ hoặc TQQQ, có lẽ sẽ không còn ý nghĩa nữa.

Tuy nhiên, không phải là khía cạnh chỉ số tổng hợp, mà là các trò chơi cá nhân của các cổ phiếu cốt lõi trí tuệ nhân tạo như Nvidia… vẫn còn…

Điều này có nghĩa là, ngay cả khi chỉ số bị chặn, các công ty công nghệ lớn về trí tuệ nhân tạo vẫn có thể tăng trưởng. Thay vào đó, nếu các cổ phiếu lớn (ngoại trừ các cổ phiếu liên quan đến trí tuệ nhân tạo) bắt đầu giảm giá một cách lần lượt, thì trước khi thời điểm đó đến, thị trường sẽ chứng kiến sự tập trung mạnh mẽ hơn vào một số ít cổ phiếu lớn và chất lượng cao trong một thời gian dài.

Tôi cho rằng, chỉ số tổng hợp thị trường chứng khoán Mỹ đã gần như cạn kiệt sức mạnh tăng trưởng và sẽ sớm kết thúc, nhưng vẫn còn sức mạnh để "chống đỡ", ít nhất là một "hàng rào thời gian". Có lẽ, các công ty công nghệ lớn sẽ tiếp tục đóng vai trò này ở cấp độ chi tiết hơn.

Cho đến khi chính sách lãi suất cao kéo dài (H4L) của Fed được giải quyết hoàn toàn, không chỉ trong vài ngày, mà là sự đảo ngược hoàn toàn chênh lệch lãi suất dài hạn và ngắn hạn của Mỹ, Mỹ sẽ không dễ dàng đẩy thị trường chứng khoán vào một đường hầm dài.

Nhìn vào việc thị trường chứng khoán Mỹ đã đẩy Nasdaq lên mức cao hơn nhờ bài phát biểu của Powell hôm qua, dường như họ đang muốn duy trì xu hướng tăng nhẹ trong vài ngày nữa. Có vẻ như cần thêm thời gian…

Tôi chợt nhớ lại một câu chuyện cười về sự sụt giảm mạnh của chứng khoán tương tự như cuộc Đại khủng hoảng mà tôi đã kể với một người bạn hồi xưa. ㅋ

“Làm sao chỉ số có thể giảm 1/10, chứ không phải chỉ là một nửa? Điều đó có thể xảy ra được không?”

“Có thể chứ. Đầu tiên, nó tăng 5 lần, rồi giảm 1/10. Vậy thì nó sẽ ở cùng một vị trí như khi giảm một nửa từ vị trí hiện tại.”

<Hết>

May 7, 2024

August 5, 2024

June 12, 2024

February 7, 2024

April 3, 2024

April 3, 2024

Bình luận0