Chủ đề

- #Cổ phiếu công nghệ

- #Big Tech

- #Xu hướng giá cổ phiếu

- #Cổ phiếu Mỹ

- #M7

Đã viết: 2024-11-01

Đã cập nhật: 2024-11-01

Đã viết: 2024-11-01 21:39

Đã cập nhật: 2024-11-01 22:05

Đây là một số biểu đồ so sánh các chỉ số liên quan đến chứng khoán Mỹ, được xem xét một cách khái quát.

Thị trường chứng khoán Mỹ bắt đầu tăng từ tháng 10 năm 2022, trải qua giai đoạn điều chỉnh trong quý 3 năm ngoái và tiếp tục tăng từ cuối tháng 10 năm ngoái đến nay.

Biểu đồ dưới đây so sánh diễn biến giá trong khoảng 1 năm, từ cuối tháng 10 năm ngoái đến nay, của chỉ số S&P500 (nến), chỉ số gốc theo giá trị vốn hóa bình quân, ETF FAANG (đường màu xanh dương ở trên cùng), phản ánh diễn biến giá của các cổ phiếu công nghệ lớn, chỉ số S&P500 có trọng số bằng nhau SPXEW (đường màu xanh dương ở dưới cùng), và chỉ số EUSA (ở ngay phía trên), theo dõi chỉ số S&P600 có trọng số bằng nhau.

Có thể thấy rằng trong 1 năm qua, các công ty công nghệ lớn, được đại diện bởi Magnificent 7, đã đóng vai trò chủ đạo trong việc thúc đẩy chỉ số S&P500.

Tất nhiên, các chỉ số trung bình có trọng số bằng nhau, phản ánh tỷ trọng giá cổ phiếu cao hơn của các cổ phiếu khác, chỉ có thể nằm dưới đường nến.

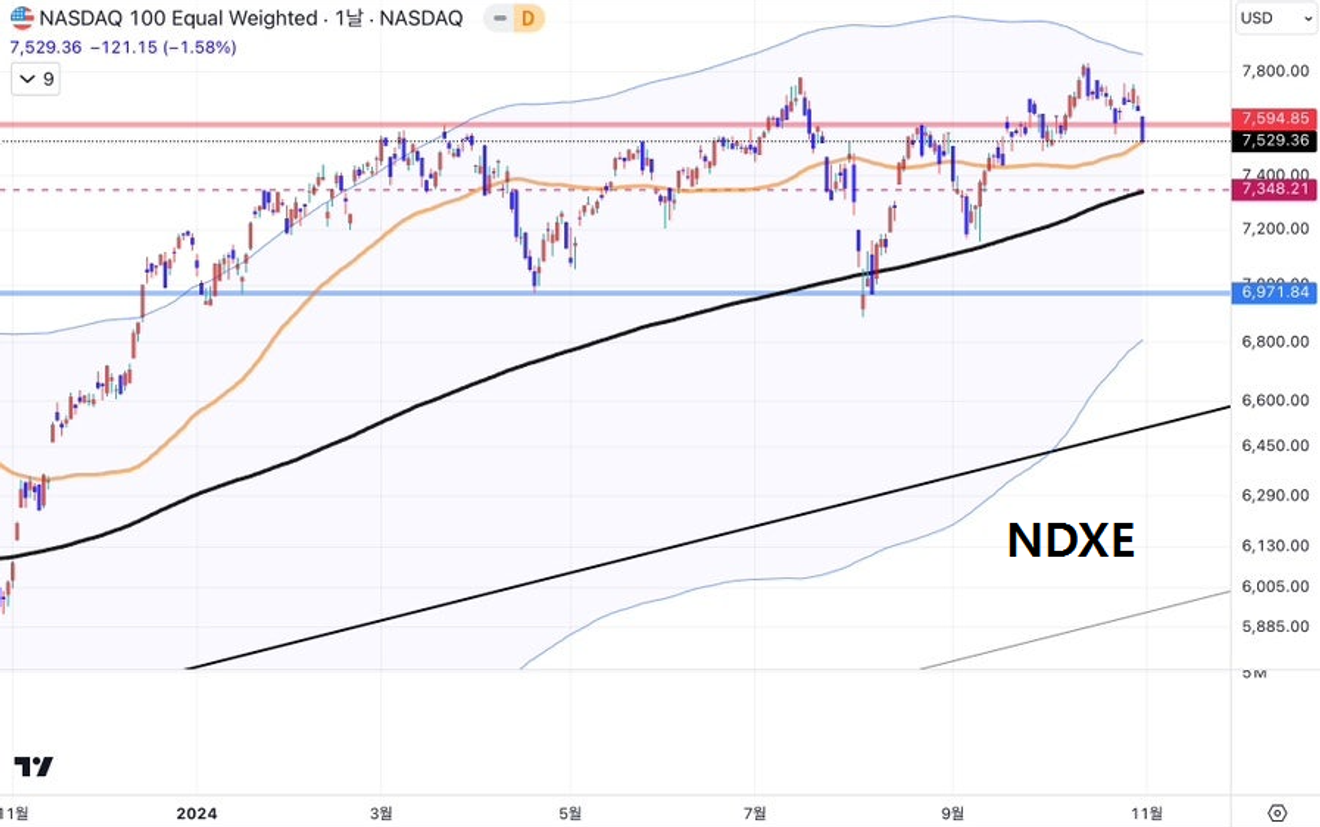

Mặt khác, dưới đây là chỉ số NDXE, theo dõi giá trị trung bình có trọng số bằng nhau của các cổ phiếu thuộc chỉ số Nasdaq 100, không được bao gồm trong biểu đồ trên.

NDXE cho thấy xu hướng không thiết lập được đỉnh cao hơn đáng kể sau khi đạt đỉnh vào tháng 3 năm nay. Nếu xét đến việc các công ty công nghệ lớn vẫn tiếp tục tăng trưởng kể từ tháng 3, thì có thể nói rằng xu hướng giá của các cổ phiếu công nghệ lớn khác thuộc Nasdaq 100 nói chung gần như bị đình trệ.

Mặt khác, biểu đồ dưới đây so sánh chỉ số NDXE (nến) với SPXEW và EUSA, được thêm vào dưới dạng biểu đồ đường.

Từ cuối tháng 10 năm ngoái, NDXE và các chỉ số khác di chuyển gần như tương đồng cho đến trước tháng 7, sau đó đột nhiên tăng mạnh vào cuối tháng 7 đầu tháng 8.

Sự khác biệt này, xét đến định nghĩa của từng chỉ số, có nghĩa là từ cuối tháng 7 đến đầu tháng 8, ‘các cổ phiếu lớn ngoài ngành công nghệ’ tăng mạnh hơn so với các cổ phiếu công nghệ thuộc Nasdaq 100.

Điều này tất nhiên là do sự thay đổi trong lập trường của Cục Dự trữ Liên bang đối với lãi suất cơ bản.

Biểu đồ dưới đây cho thấy lãi suất trái phiếu kho bạc kỳ hạn 2 năm, chịu ảnh hưởng đáng kể từ triển vọng lãi suất cơ bản, mặc dù có sự khác biệt so với tín phiếu kho bạc.

Trong khoảng thời gian lo ngại suy thoái ngắn hạn xuất hiện trên thị trường và sự đồng thuận của thị trường về việc giảm lãi suất cơ bản bắt đầu (khu vực được đánh dấu bên dưới), các cổ phiếu ngoài ngành công nghệ hoạt động tốt hơn các cổ phiếu công nghệ. Điều này chủ yếu là do kỳ vọng giảm lãi suất cơ bản trong ngắn hạn đã thu hút dòng tiền vào đó.

Và hiện tại, lãi suất thị trường đang tăng trở lại. Điều này sẽ tạo ra sự đảo chiều như thế nào đối với xu hướng thị trường chứng khoán Mỹ?

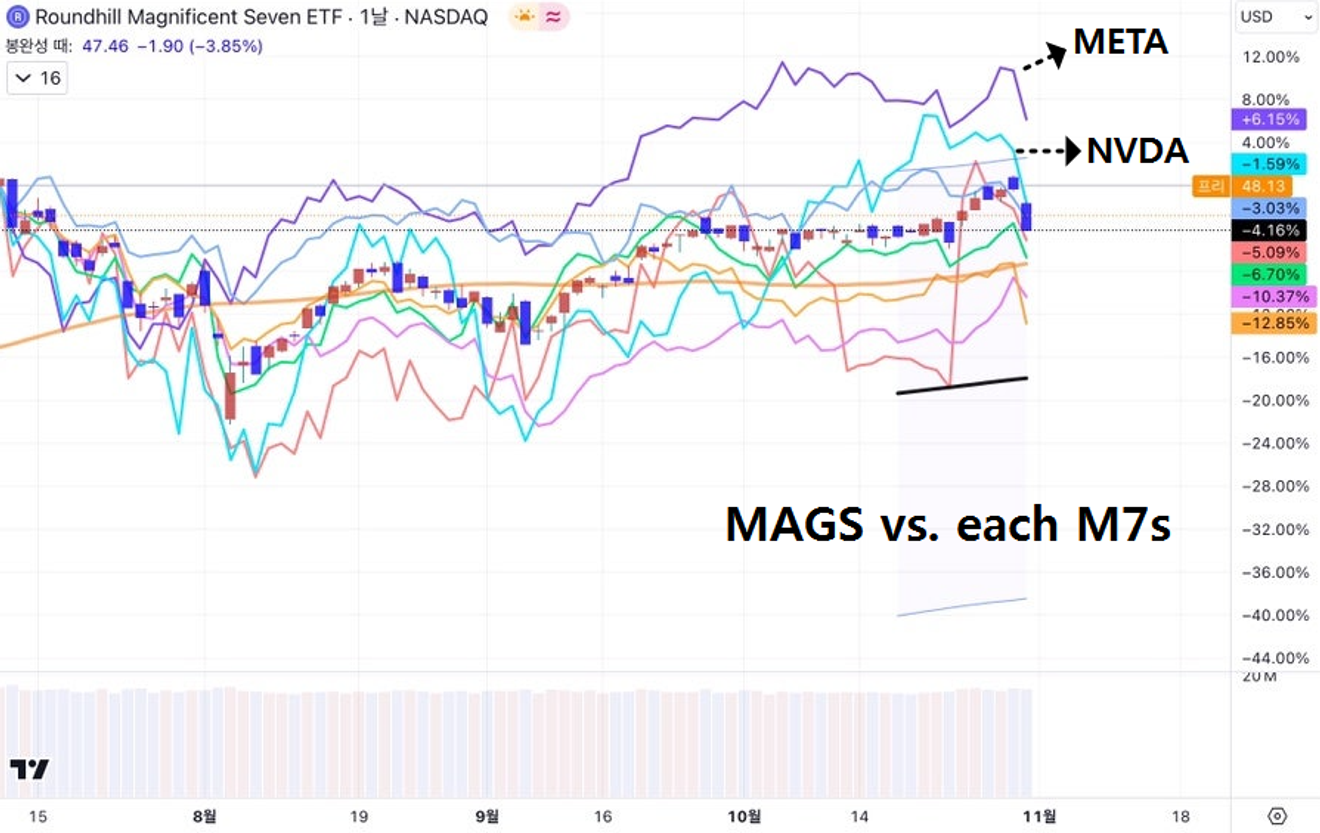

Biểu đồ dưới đây không liên quan nhiều đến những gì đã nói ở trên, nhưng so sánh ETF MAGS (nến), phản ánh giá trung bình của các cổ phiếu M7, với diễn biến giá của từng cổ phiếu M7 từ đầu đến giữa tháng 7 đến nay.

Trong giai đoạn này, đường nằm trên cùng, cho thấy xu hướng mạnh mẽ hơn, là Meta Platforms (Facebook). Và ngay bên dưới là diễn biến giá của Nvidia.

Nếu xét đến việc "sự hoài nghi về trí tuệ nhân tạo", liên quan đến tính hiệu quả về ngắn hạn so với đầu tư vào các công ty trí tuệ nhân tạo, vẫn đang ảnh hưởng đến thị trường từ giữa tháng 7 đến nay, thì hai cổ phiếu này có vẻ như ít bị ảnh hưởng nhất. Tất nhiên, Nvidia là một công ty sản xuất chip hưởng lợi trực tiếp từ đầu tư cơ sở hạ tầng, khác với các công ty như Microsoft hay Meta, đang theo đuổi dịch vụ trí tuệ nhân tạo.

Hmm.. Tôi đã thêm các biểu đồ này vào để xem xét diễn biến giá tương đối của các công ty công nghệ lớn trong giai đoạn này sẽ ảnh hưởng như thế nào đến hiệu suất tương đối trong giai đoạn tiếp theo.

August 4, 2024

May 7, 2024

June 12, 2024

February 7, 2024

July 29, 2024

January 29, 2025

Bình luận0