- 월가서 금리 우려 증폭…골드만 "10년물 4.3%, 증시 트리거선"

- 미국 채권 금리가 꿈틀하며 상승세를 보이는 가운데 월가에서도 우려의 목소리가 나오고 있다.22일(현지시간) 연합인포맥스(화면번호 7219)에 따르면 이날 미국 10년물 채권 금리는 장 중 한때 4.2%를 돌파했다. 10년물 금리가 4.2%를 웃돈 것은 지난 7월 말 이후 처음이다.미국 연방준비제도(Fed·연준)의 금리 인하 속도가 다른 주요국 중앙은행들보다 느려질 수 있다는 전망이 힘을 얻으면서 채권 금리가 올라가고 있다.시장에서는 채권 금리가 현 수준에서 더 상승할 것이라는 전망이 제기됐다.온라인 경제언론 제로헷지(zerohed

Thị trường chứng khoán Mỹ hôm qua giảm khá mạnh, tập trung vào các cổ phiếu công nghệ Nasdaq, và hôm nay thị trường chứng khoán trong nước cũng giảm theo xu hướng tương tự khi Samsung Electronics và các cổ phiếu khác giảm mạnh.

Vấn đề được đề cập trong phiên giao dịch của thị trường chứng khoán Mỹ hôm qua, thư của Goldman Sachs về đầu tư nằm ở trung tâm của sự việc này.

Gần đây, tại Mỹ, lo ngại về việc phát hành trái phiếu chính phủ tăng đột biến và áp đặt thuế quan cao nếu Trump tái đắc cử, cùng với những lo ngại về việc thúc đẩy giảm thuế, đã dẫn đến sự tăng mạnh của lãi suất thị trường, tập trung vào trái phiếu dài hạn, và điều này đã ảnh hưởng đến thị trường chứng khoán Mỹ hôm qua.

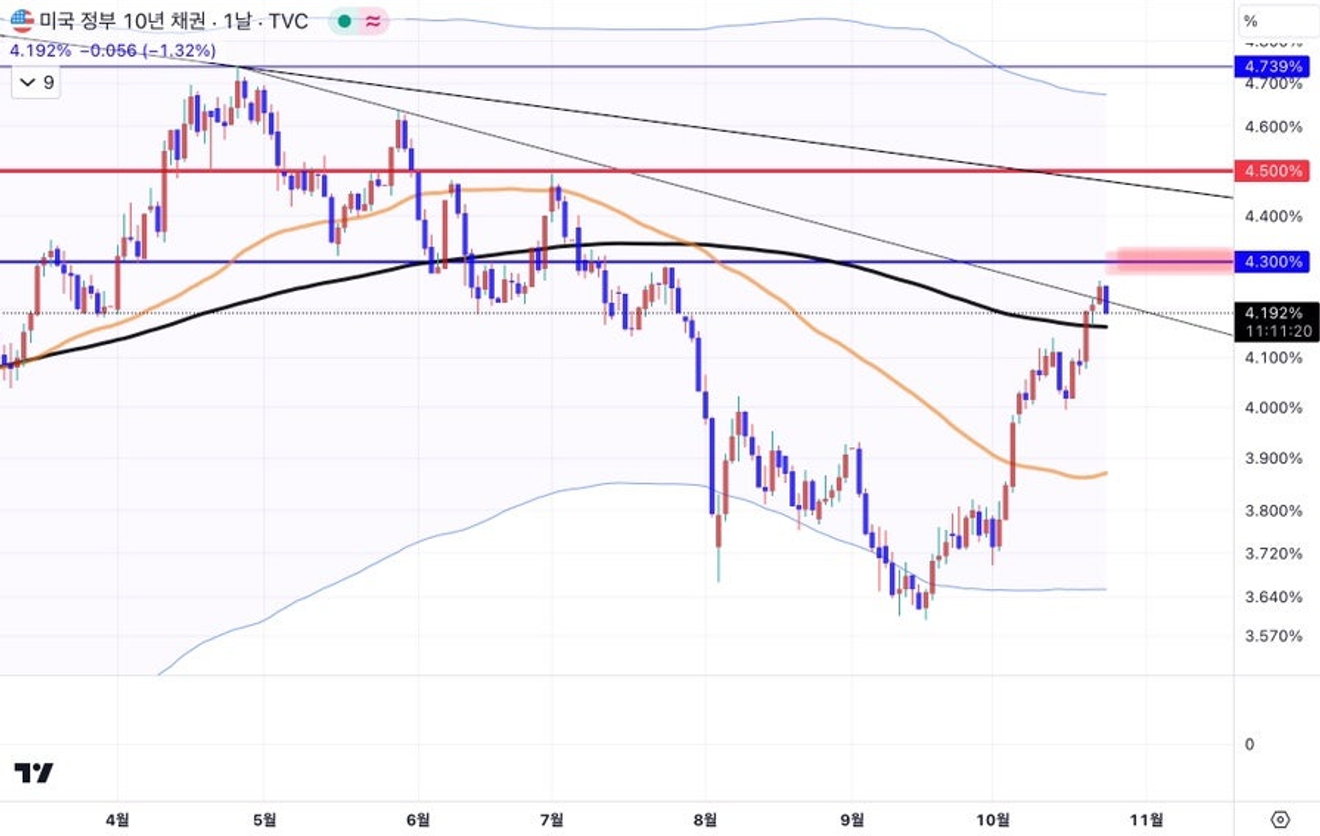

Trong thư của mình, Goldman Sachs đã đề cập đến kết quả nghiên cứu trước đây cho thấy rằng sự tăng giảm nhanh chóng của lãi suất trái phiếu kho bạc kỳ hạn 10 năm vượt quá 2 độ lệch chuẩn trong ngắn hạn sẽ ảnh hưởng xấu đến thị trường chứng khoán. Lãi suất trái phiếu kho bạc kỳ hạn 10 năm đã tăng mạnh lên 4,2% hiện nay, và Goldman Sachs cho rằng nếu vượt quá mức 4,3%, nó có thể trở thành yếu tố kích hoạt làm rung chuyển thị trường chứng khoán.

Nhìn vào biểu đồ nến hàng ngày của lãi suất trái phiếu kho bạc kỳ hạn 10 năm ở dưới, ta thấy hiện tại nó đang ở sát mức 4,3%, ngưỡng kích hoạt thị trường mà Goldman đã đề cập. Hôm nay, có vẻ như tâm lý tích cực sau khi Tesla công bố kết quả kinh doanh tốt hơn dự kiến sau khi kết thúc phiên giao dịch hôm qua đã lan sang hợp đồng tương lai Nasdaq, nên lãi suất trái phiếu chính phủ giảm nhẹ so với hôm qua.

Và nếu vượt quá 4,3%, tôi cho rằng nó sẽ ngay lập tức hướng tới mức 4,5%, mức nhạy cảm hơn theo quan điểm cá nhân của tôi, vì vậy, mức 4,3% đang đóng vai trò như một trận chiến tiền tuyến.

Lãi suất thị trường tăng mạnh liên tục gần đây, tập trung vào trái phiếu dài hạn, khiến tôi nhớ đến một sự kiện. Đó là sự sụp đổ của các ngân hàng khu vực nhỏ của Mỹ vào khoảng tháng 3 năm ngoái, được gọi là sự kiện phá sản SVB.

Vào thời điểm đó, trong bối cảnh Cục Dự trữ Liên bang (Fed) đang thực hiện chính sách thắt chặt định lượng, mức dự trữ bắt buộc của các ngân hàng đang giảm, và lo ngại về "thiệt hại chưa thực hiện" đối với trái phiếu dài hạn (trái phiếu chính phủ) mà các ngân hàng khu vực nhỏ nắm giữ đã đột ngột nổi lên.

Tin đồn cho rằng nhiều ngân hàng khu vực nhỏ có tỷ lệ thiệt hại chưa thực hiện trên trái phiếu dài hạn cao trong tổng tài sản của họ đã lan truyền, dẫn đến tình trạng rút tiền ồ ạt tại nhiều ngân hàng khu vực, và một số ngân hàng khu vực như SVB Financial đã nhanh chóng bị đẩy đến bờ vực phá sản. Và bài báo dưới đây cho thấy rằng sau khi cơn bão lắng xuống, tỷ lệ nắm giữ trái phiếu của các ngân hàng khu vực đã giảm đáng kể, làm giảm bớt căng thẳng.

- SVB파산 부른 美은행 ‘채권 미실현손실’...위기 후 축소돼

- 미국 실리콘밸리은행(SVB) 사태의 후폭풍이 이어지면서 당초 이번 위기의 배경으로 꼽힌 은행권의 채권 미실현손실 문제도 축소되고 있는 것으로 나타났다. 일간 월스트리트저널(WSJ)은 18일(현지시간) 급격한 금리 인

Sau khi sự kiện phá sản hàng loạt các ngân hàng khu vực do vấn đề thiệt hại chưa thực hiện trên trái phiếu dài hạn lắng xuống, vào cuối năm ngoái, khi lãi suất thị trường tăng mạnh, thông tin về việc các ngân hàng lớn cũng đang nắm giữ một lượng thiệt hại chưa thực hiện đáng kể cũng được đưa ra.

Đầu năm nay, một số tin tức về thiệt hại chưa thực hiện đối với các ngân hàng siêu lớn như BoA (Bank of America) cũng xuất hiện. Tuy nhiên, việc các ngân hàng nắm giữ trái phiếu chính phủ như một phần của tài sản là điều bình thường, vấn đề không phải là việc nắm giữ mà là tỷ lệ nắm giữ quá cao trong thời điểm lãi suất thị trường tăng đột biến hoặc quá cao.

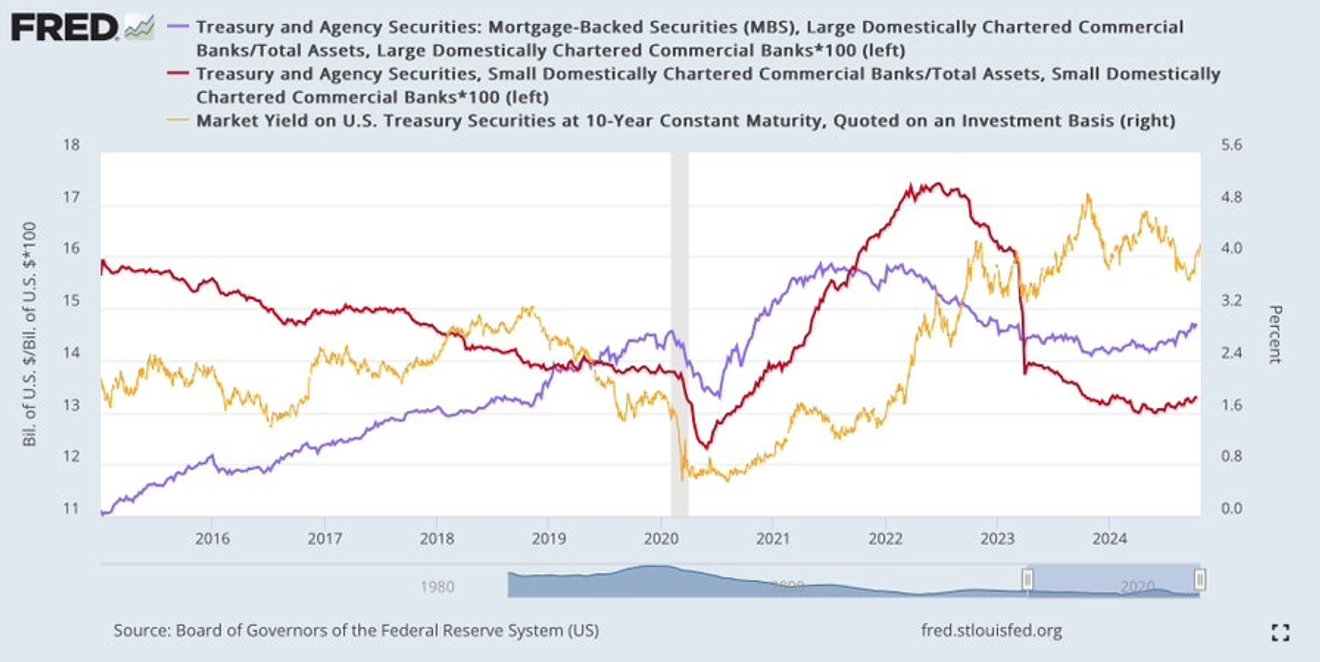

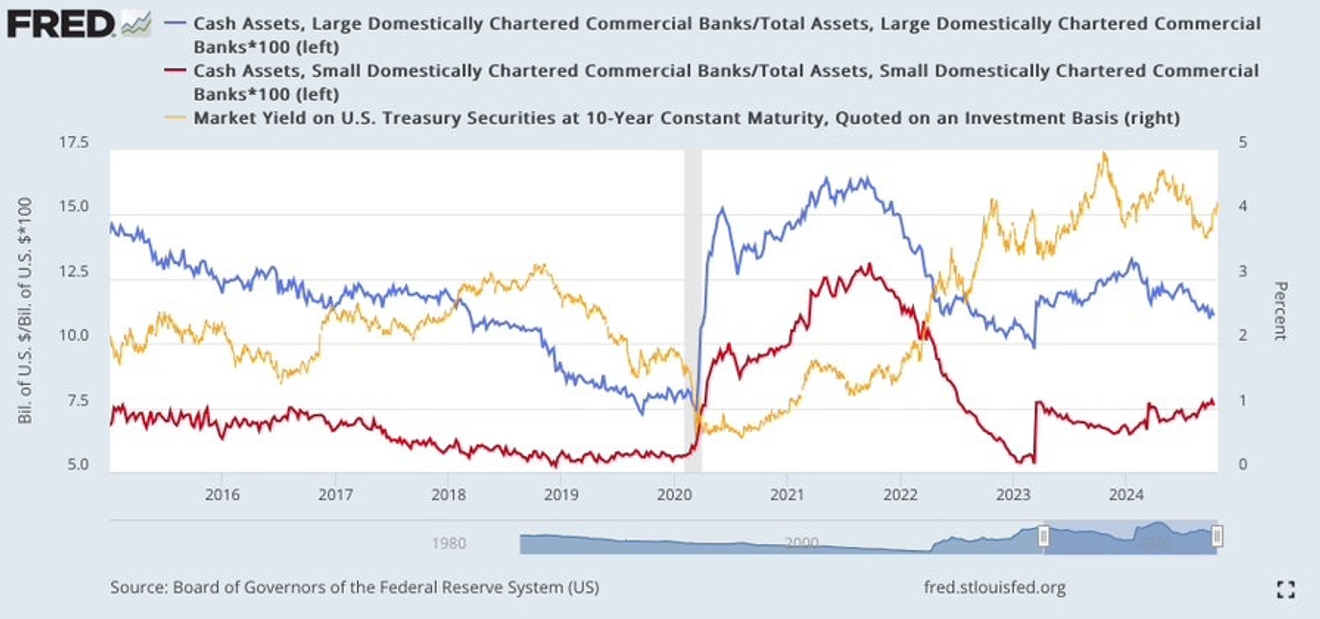

Dưới đây là biểu đồ thể hiện tỷ lệ tài sản chứng khoán, bao gồm trái phiếu chính phủ, trái phiếu doanh nghiệp và MBS, trong tổng tài sản của các ngân hàng ở Mỹ theo quy mô (lớn/nhỏ).

Màu xanh lam biểu thị các ngân hàng lớn, màu đỏ biểu thị các ngân hàng nhỏ (khu vực), và đường màu vàng được thêm vào để so sánh với xu hướng lãi suất trái phiếu kho bạc kỳ hạn 10 năm.

Đối với các ngân hàng nhỏ, có thể thấy rằng sau đại dịch Covid-19, trước khi lãi suất cơ bản và lãi suất thị trường tăng mạnh do Fed, vào năm 2021, họ đã tăng tỷ lệ trái phiếu trong tài sản của mình một cách đáng kể. Có lẽ họ đã đầu tư một phần đáng kể lượng tiền mặt (dự trữ bắt buộc) tăng đột biến sau đại dịch do chính sách nới lỏng định lượng không giới hạn của Fed vào trái phiếu dài hạn. Và sau đó, họ đã phải đối mặt với hậu quả của việc này vào năm ngoái.

Ngay sau sự kiện các ngân hàng khu vực gặp khó khăn vào đầu năm 2023, các ngân hàng nhỏ đã nhanh chóng giảm tỷ lệ trái phiếu. Vì lãi suất trái phiếu kỳ hạn 10 năm không giảm nhiều trong thời gian đó, nên có thể dự đoán rằng một phần đáng kể trong số đó đã được bán với giá lỗ.

Tóm lại, để đảm bảo tính ổn định, ngay cả khi phải chịu lỗ, các ngân hàng nhỏ đã giảm tỷ lệ trái phiếu xuống mức gần bằng thời điểm trước đại dịch Covid-19. Các ngân hàng lớn đã giảm tỷ lệ này từ trước thời điểm lãi suất tăng, nên tỷ lệ này không quá cao.

Hiện nay, do ảnh hưởng của việc giảm lãi suất gần đây kể từ giữa năm nay, tỷ lệ trái phiếu của cả ngân hàng lớn và nhỏ đang có xu hướng tăng nhẹ, nhưng vẫn ở mức thấp hơn nhiều so với thời điểm đầu năm 2022.

Xu hướng tỷ trọng tài sản chứng khoán như trái phiếu kho bạc và lãi suất trái phiếu kho bạc 10 năm theo quy mô ngân hàng

Biểu đồ dưới đây thể hiện xu hướng tỷ lệ tài sản tiền mặt (dự trữ bắt buộc) của các ngân hàng theo quy mô.

Tất nhiên, nó có xu hướng ngược lại với tỷ lệ trái phiếu. Điều đáng chú ý ở đây là trong vài tháng gần đây, tỷ lệ tiền mặt của các ngân hàng nhỏ đang dần tăng lên, trong khi tỷ lệ này của các ngân hàng lớn đang dần giảm xuống.

Xu hướng tỷ trọng tiền mặt và lãi suất trái phiếu kho bạc 10 năm theo quy mô ngân hàng

Nhìn vào xu hướng tài khoản nợ của Fed ở dưới, có thể thấy rằng tổng dự trữ bắt buộc của các ngân hàng đã giảm dần kể từ đầu năm nay do ảnh hưởng của chính sách thắt chặt định lượng.

Xu hướng tổng dự trữ bắt buộc này cho thấy cả ngân hàng lớn và nhỏ đều đang giảm dần, không có gì đáng chú ý, ngoại trừ việc xu hướng của ngân hàng lớn và nhỏ lại trái ngược nhau, điều này khá đặc biệt.

Xu hướng thanh khoản ròng và các khoản mục nợ: Thanh khoản ròng (đen), Dự trữ bắt buộc (xanh lá), TGA (đỏ), RRP (xanh dương)

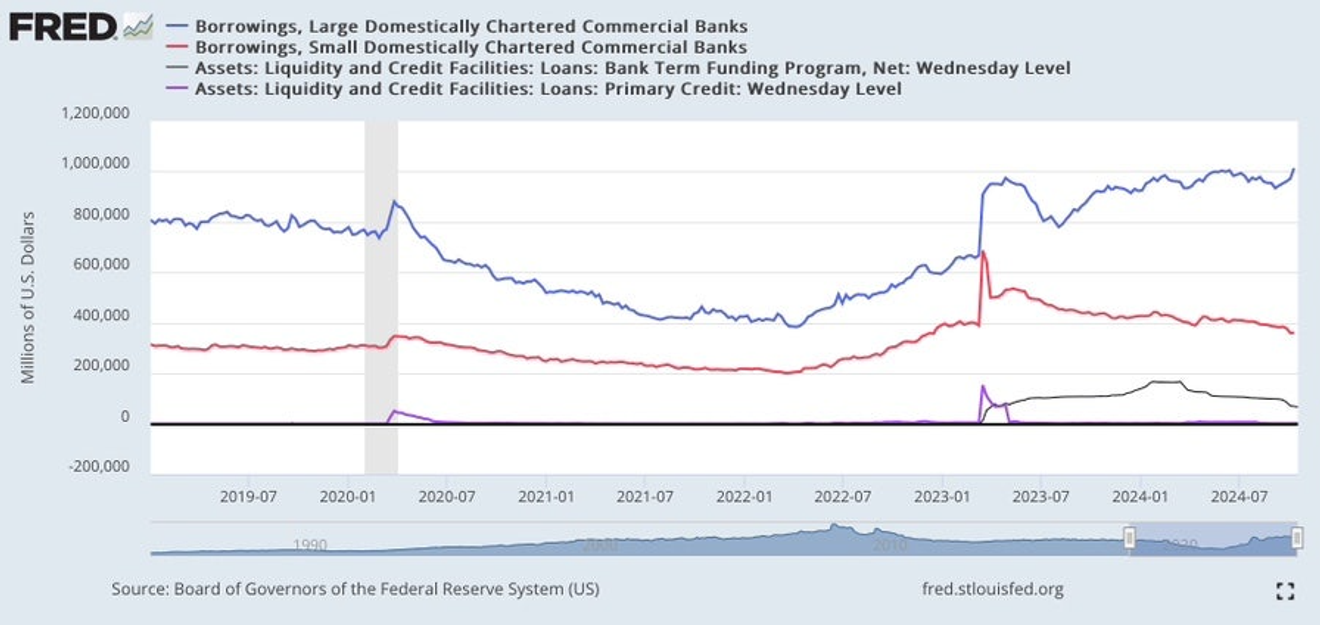

Biểu đồ dưới đây thể hiện xu hướng vay mượn bên ngoài của các ngân hàng theo quy mô, cùng với quy mô chương trình BTFP (chương trình cho vay của Fed dành cho các ngân hàng khu vực vào thời điểm đó) và quy mô cho vay thông qua cửa sổ tái chiết khấu (DW).

Cửa sổ tái chiết khấu ít được các ngân hàng sử dụng, vì vậy quy mô của nó vẫn nhỏ, và BTFP đang giảm dần kể từ đầu năm nay. Hầu hết các khoản vay được gia hạn muộn sẽ đáo hạn vào tháng 3 năm sau, vì vậy các ngân hàng không cần thêm tiền mặt và không lo ngại đang trả nợ.

Chỉ nhìn vào các ngân hàng nhỏ, không có gì đáng lo ngại. Số tiền vay mượn bên ngoài tăng đột biến trước và sau sự kiện các ngân hàng khu vực gặp khó khăn đang giảm dần, và tỷ lệ tài sản tiền mặt đang tăng lên. Sau hơn một năm kể từ sự kiện các ngân hàng khu vực gặp khó khăn, dường như lo ngại của người gửi tiền đối với các ngân hàng nhỏ đã giảm bớt, tiền gửi đang tăng lên, vay mượn bên ngoài đang giảm...

Tuy nhiên, tôi khá tò mò về những gì các ngân hàng lớn đang làm. Tỷ lệ tiền mặt đang giảm, tỷ lệ trái phiếu đang tăng... Nếu chỉ nhìn vào điều này, có vẻ như họ đang tăng tỷ lệ trái phiếu bằng cách mua trái phiếu thay vì tiền mặt, không có gì đặc biệt.

Xu hướng quy mô vay mượn bên ngoài và các khoản vay BTFP, cửa sổ tái chiết khấu (DW)

Tuy nhiên, khác với các ngân hàng nhỏ, các ngân hàng lớn không có dấu hiệu giảm bớt số tiền vay mượn bên ngoài mà họ đã tăng lên sau sự kiện các ngân hàng khu vực gặp khó khăn năm ngoái. Có phải vì lãi suất vay hiện tại thấp hơn và lãi suất trái phiếu chính phủ hiện tại cao hơn, hay vì họ dự đoán lãi suất trái phiếu chính phủ sẽ tăng lên nên đang chờ đợi?

Tóm lại, nhìn vào tỷ lệ tiền mặt hiện tại trong tài sản của các ngân hàng, cả ngân hàng lớn và nhỏ dường như không có vấn đề gì trong ngắn hạn. Có lẽ vấn đề đối với các ngân hàng sẽ chỉ nổi lên vào khoảng giữa năm sau...

Bình luận0