- A növekvő egyenlőtlenség közepette a Fed kizárólag a pozitív gazdasági mutatók védelmére összpontosít, ami a következő recesszió idején súlyosbodhat (1/2)

- Amerikai gazdasági mutatók elemzése: A reál GDP a koronavírus előtti növekedési ütemet tartja, a kormányzati adósság növekedésének hatása, vegyes fogyasztási adatok, erős foglalkoztatás, de a illegális bevándorlás csökkenésének hatása várható.

(Az 1. rész folytatása)

Az amerikai kormány továbbra is folyamatosan növeli az adósságot, miközben pénzt költ, hogy a hazai gazdaságot a korábbi növekedési ütemhez igazítsa, és a illegális bevándorlókat is csak látszólag akadályozza. Ez a helyzet a magas kamatlábak ellenére is fenntartja a foglalkoztatottságot. Úgy tűnik, mintha egy kissé erőltetett növekedést teremtenének.

A mutatók egy része továbbra is erős teljesítményt mutat, míg mások már lassulnak. Általánosságban elmondható, hogy a Fed által használt benchmarkok, illetve a hírekben kiemelt mutatók (pl. GDP, személyi fogyasztási kiadások (PCE), nem mezőgazdasági foglalkoztatás (total nonfarm)) nagyrészt erőteljes növekedést mutatnak.

A pénz hosszú távú folyamatos áramlása általában (ahogy a kapitalizmus története is mutatja) fokozza a polarizációt. Ezt figyelembe véve az a tény, hogy a mutatók a túlhevülésről a normalizációra váltottak, egyesek számára a recesszió jeleit jelentheti.

A múlt augusztusban megjelent cikk is ezt mutatja, és a közelmúltban is hasonló cikkek jelentek meg: az amerikaiak 60%-a már érzékeli a recessziót. Ez nem 10-20%, hanem 60%, ami azt jelenti, hogy a középosztály egy része és az alsóbb rétegek már korábban is jeleket kaptak a gazdasági nehézségekről.

- 지표는 괜찮은데…미국인 60% "경기 침체"

- 공식적인 지표에선 미국 경제가 견조한 것으로 나타나고 있지만 실제 미국인들은 약 60%가 이미 경기침체라 생각하는 것으로 나타났다. ‘침체(recession)’와 체감 경기를 뜻하는 ‘분위기(vibe)’를 합쳐서 ‘

Manapság nem csak az Egyesült Államokban, hanem itthon is hasonló a helyzet. Különösen a kis- és középvállalkozások körében egyre több negatív jel mutatkozott.

Ha a legerősebb amerikai gazdaság ilyen jeleket mutat, akkor helyénvalónak tűnik azt feltételezni, hogy Európában, hazánkban és más országokban a helyzet még inkább a gazdasági lassulás vagy recesszió felé mutat.

- 빚 못갚는 소상공인 지속 증가…지역신보 대위변제 60%↑

- 고금리에 대출 상환 부담 가중 올해 소상공인이 갚지 못해 지역신용보증재단(지역신보)이 대신 변제한 은행 빚이 급증했다. 23일 국회 행정안전위원회 소속 더불어민주당 양부남 의원이 신용보증재단중앙회에서 제출받은 자료에

Az Egyesült Államokban a Fed és a kormány által használt benchmark indexek továbbra is erőteljesek, és a közelmúltban ismét felmerült a kamatvágási ütem lassításának lehetősége a Fed képviselőinek nyilatkozatai alapján. Úgy tűnik, nincs sürgős szükség a kamatvágásra.

Ez a bizonytalan helyzet azonban – ahol a nagy átlagban és a főbb mutatók alapján minden rendben van, de az alsóbb társadalmi rétegek már recessziót élnek át, és ezt "Goldilocks"-ként tüntetik fel – hosszú távon kimerítheti az erőforrásokat a középosztály egy részénél és az az alatti gazdasági csoportoknál. Ez aggodalomra ad okot.

Attól tartok, hogy ez a későbbiekben visszavág, és a következő recesszió nem átlagos mértékű lesz, hanem sokkal mélyebb. Ez volt a korábbi bejegyzésem lényege is. Tehát a jelenlegi "Goldilocks" helyzet elhúzódása növeli a következő recesszió mélységének kockázatát.

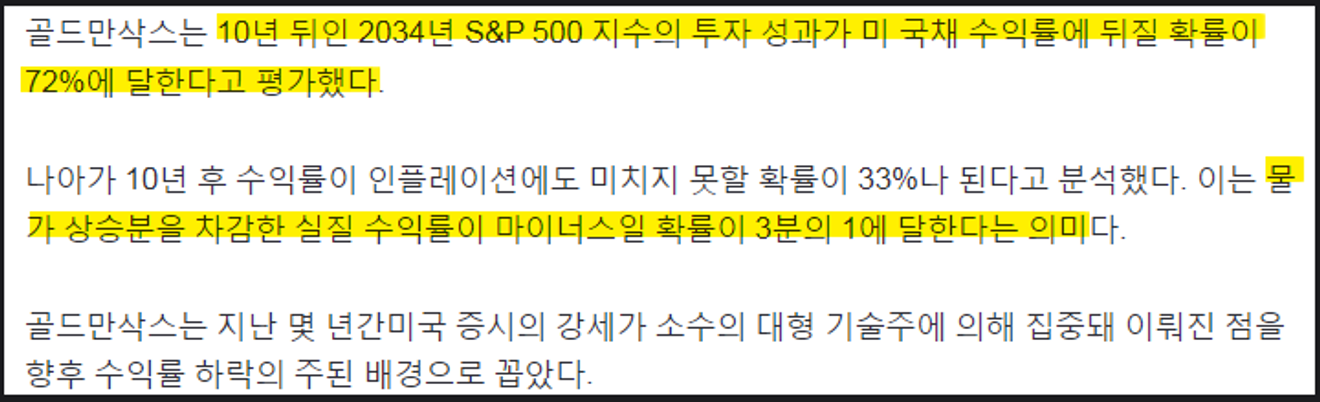

A Goldman Sachs nemrégiben azt jósolta, hogy az amerikai tőzsde a következő 10 évben nagy valószínűséggel alul fog teljesíteni a hozamgörbéhez és az inflációhoz képest. Ez azt jelenti, hogy az inflációt is figyelembe véve a részvénybefektetések hozama a következő 10 évben negatív lesz.

Ha a nagy intézményi befektetők valóban így gondolják, akkor vajon a tőzsdei éves hozamok csak kissé maradnak el a kötvényhozamoktól? Ha vannak ilyen befektetők, akkor csökkentenék részvényállományukat, és növelnék kötvényállományukat, ami a részvények hozamát a várakozásoknál alacsonyabbra szorítaná.

Én személy szerint úgy gondolom, hogy a Goldman Sachs egy enyhébb előrejelzéssel "készíti elő a terepet" a következő 10 évben várható második nagy gazdasági világválsághoz hasonló válságra. Talán azért, hogy a történelemkönyvekben is megemlítsék, hogy legalább utaltak rá?

- 골드만삭스 "향후 10년간 美주식 연평균수익률 3% 그칠 것"

- 장기 연평균 11%에 크게 못 미치는 수준…"소수 대형기술주가 강세 주도한 탓" 이지헌 특파원 = 미국 증시가 지난 10년간 누려왔던 장기 강세장이 끝났으며 향후 10년간 평균 수익률이 채권 수익률을 넘기 어려울 것

Hozzászólások0