- Se la Fed si concentra solo sugli indicatori economici positivi in un contesto di polarizzazione, la prossima recessione potrebbe essere più profonda (1/2)

- Analisi degli indicatori economici statunitensi: il PIL reale mantiene la crescita pre-COVID, impatto dell'aumento del debito pubblico, indicatori di consumo contrastanti, occupazione robusta ma con l'impatto previsto della diminuzione dell'immigrazione i

(Segue dalla parte 1)

Il governo americano continua a utilizzare costantemente i debiti per finanziare la spesa pubblica, cercando di mantenere l'economia nazionale in linea con la precedente tendenza di crescita, e sembra limitarsi a fare finta di contrastare l'immigrazione clandestina. Questo approccio sembra continuare a garantire l'occupazione anche con tassi di interesse elevati. In un certo senso, sembra una crescita artificialmente stimolata.

Alcuni indicatori mostrano ancora una notevole forza, mentre altri indicano un rallentamento. Tuttavia, in generale, gli indicatori più frequentemente utilizzati come benchmark dalla Federal Reserve o presentati come titoli principali dai media, come il PIL, la spesa per consumi personali (PCE) e l'occupazione non agricola (total nonfarm), mostrano una forte crescita.

Quando i periodi di abbondanza di liquidità si protraggono a lungo, di solito (come dimostra la storia del capitalismo) si verifica un'aggravarsi della disuguaglianza. Considerando questo, il ritorno alla normalità degli indicatori dopo una fase di surriscaldamento potrebbe significare, per alcuni, che si sta già avvertendo un clima di recessione.

Come dimostrano l'articolo qui sotto pubblicato ad agosto e altri articoli recenti simili, già il 60% degli americani percepisce una recessione economica. Non il 10-20%, ma il 60%, il che indica che una parte della classe media e le classi inferiori hanno iniziato a percepire segnali negativi per l'economia già da tempo.

- 지표는 괜찮은데…미국인 60% "경기 침체"

- 공식적인 지표에선 미국 경제가 견조한 것으로 나타나고 있지만 실제 미국인들은 약 60%가 이미 경기침체라 생각하는 것으로 나타났다. ‘침체(recession)’와 체감 경기를 뜻하는 ‘분위기(vibe)’를 합쳐서 ‘

Oggi, non solo negli Stati Uniti, ma anche nel nostro paese la situazione non è molto diversa. In particolare, tra i piccoli imprenditori, sembrano esserci diversi segnali negativi.

Se un'economia forte come quella americana mostra questi segnali, è ragionevole pensare che la situazione reale in Europa, nel nostro paese e in altri paesi sia ancora più vicina a un rallentamento o a una recessione economica.

- 빚 못갚는 소상공인 지속 증가…지역신보 대위변제 60%↑

- 고금리에 대출 상환 부담 가중 올해 소상공인이 갚지 못해 지역신용보증재단(지역신보)이 대신 변제한 은행 빚이 급증했다. 23일 국회 행정안전위원회 소속 더불어민주당 양부남 의원이 신용보증재단중앙회에서 제출받은 자료에

Negli Stati Uniti, gli indici di riferimento utilizzati principalmente dalle autorità politiche, come la Federal Reserve e il governo, mostrano ancora una forte crescita, e recentemente si sente parlare nuovamente, attraverso dichiarazioni di funzionari della Federal Reserve, di un rallentamento del ritmo di taglio dei tassi di interesse. Questo suggerisce che non c'è fretta.

Tuttavia, questa situazione ambigua, in cui gli indicatori medi o principali sembrano positivi, mentre le classi inferiori percepiscono una recessione, una situazione definita come un lungo periodo "Goldilocks", potrebbe, se dovesse prolungarsi, avere l'effetto contrario, esaurendo le forze di una parte della classe media e delle classi economiche inferiori.

Questo potrebbe poi portare a una recessione successiva molto più profonda del normale, come effetto a catena, come avevo già scritto nel post qui sotto. Quindi, sostengo che se la situazione attuale, descritta come "Goldilocks", dovesse protrarsi, la successiva recessione potrebbe essere molto più grave.

Recentemente, Goldman Sachs ha previsto che nel prossimo decennio è molto probabile che il mercato azionario americano non riuscirà a raggiungere i rendimenti dei titoli di stato o l'inflazione. Questo significa che si prevede che il rendimento degli investimenti azionari, considerando l'inflazione, sarà negativo nei prossimi dieci anni.

Ma se gli investitori istituzionali considerassero effettivamente questa previsione come molto probabile, il rendimento annuo del mercato azionario si manterrebbe leggermente positivo, appena inferiore al rendimento obbligazionario? Se ci fossero istituzioni che la pensassero così, ridurrebbero la loro esposizione azionaria aumentando quella obbligazionaria, il che dovrebbe portare a un rendimento degli investimenti azionari inferiore alle previsioni, non è vero?

Personalmente, sospetto che Goldman Sachs abbia preparato il terreno con una previsione moderata, tenendo conto della possibilità di una crisi simile alla Grande Depressione nei prossimi 10 anni. Forse per lasciare una traccia storica di un avvertimento preventivo...?

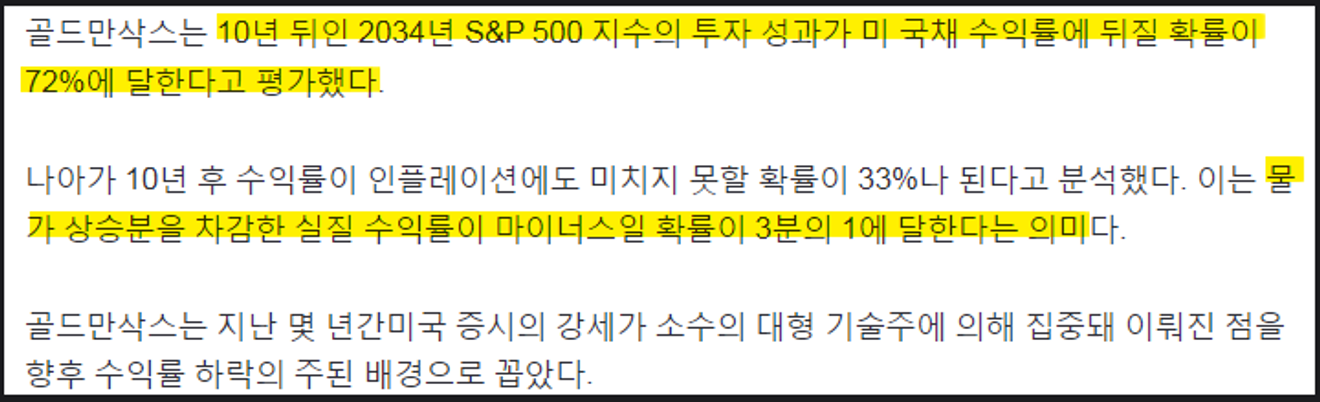

- 골드만삭스 "향후 10년간 美주식 연평균수익률 3% 그칠 것"

- 장기 연평균 11%에 크게 못 미치는 수준…"소수 대형기술주가 강세 주도한 탓" 이지헌 특파원 = 미국 증시가 지난 10년간 누려왔던 장기 강세장이 끝났으며 향후 10년간 평균 수익률이 채권 수익률을 넘기 어려울 것

Commenti0